欢迎您光临中国的行业报告门户弘博报告!

手术机器人行业正处于技术突破与规模化应用的临界点,全球市场持续扩张且中国增速领跑。目前,国家通过医保覆盖与创新器械审批绿色通道支持行业扩张,多地已将机器人手术费用纳入报销范围,加速临床渗透。

一、手术机器人定义

手术机器人是通过清晰的成像系统和灵活的机械臂,以微创的手术形式,协助医生实施复杂的外科手术,完成术中定位、切断、穿刺、止血、缝合等操作。现已应用于普腹外科、泌尿外科、心血管外科、胸心外科、妇科、骨科、神经外科等多个领域。

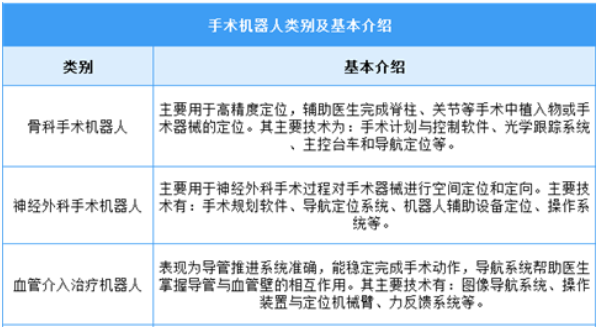

手术机器人可分为骨科手术机器人、神经外科手术机器人、血管介入治疗机器人和内窥镜手术机器人,具体如图所示:

二、手术机器人行业发展政策

近年来,中国手术机器人行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励行业发展与创新,《关于优化全生命周期监管支持高端医疗器械创新发展的举措(征求意见稿)》《贯彻实施〈国家标准化发展纲要〉行动计划(2024―2025年)》《关于进一步完善预约诊疗制度加强智慧医院建设的通知》等产业政策为行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

三、手术机器人行业发展现状

1.全球市场规模

近年来,随着人口老龄化趋势加剧,人们对更高效、更精准的医疗服务需求不断增加,推动着全球手术机器人市场的快速发展。同时技术进步、政策支持以及经济效益的提升进一步加速了全球手术机器人市场扩张。2023年全球手术机器人市场规模达到约180.74亿美元,近五年年均复合增长率达23.75%,2024年约为204亿美元。2025年全球手术机器人市场规模将增长至230亿美元。

2.中国市场规模

作为技术壁垒最高的领域,中国手术机器人市场规模持续增长。2024年中国手术机器人市场规模达到约95.9亿元,近五年年均复合增长率达34.5%。2025年中国手术机器人市场规模将达到110.3亿元。

3.投融资情况

手术机器人市场中,尽管国内面临商业化阻力,但政策支持与技术突破为行业注入动能,头部企业如微创机器人通过海外装机拓展市场。IT桔子数据显示,2024年中国手术机器人已披露投资事件共35起,已披露融资金额约37.11亿元。2025年1-3月手术机器人已披露投资事件共9起,已披露融资金额约6.62亿元。

4.竞争格局

中国手术机器人产业分为三大竞争梯队,第一梯队为寡头企业,主导高端市场,市占率超15%。核心优势为技术壁垒高,多孔机器人兼容开放手术,适应复杂病例(如前列腺癌根治)。商业化成熟,全产品线覆盖(多孔+单孔+骨科),且获医保准入(如骨科手术机器人纳入北京医保)。资本加持,微创医疗(港股)背书,研发费用占比超20%。

第二梯队为垂直赛道突围者,市占率5%-15%。企业聚焦细分领域(如骨科导航、神经外科),避开多孔机器人红海。第三梯队为技术前沿探索者,市占率<5%。企业布局前沿技术,涉及基因编辑、纳米机器人等颠覆性方向。

5.企业技术路线

中国手术机器人技术路线多元化,主要包括多孔腹腔镜、单孔腹腔镜、骨科机器人、神经外科、泛血管介入。其中,多孔腹腔镜(微创机器人):兼容开放手术,适应复杂场景,但机械臂灵活性待优化。单孔腹腔镜(精锋医疗、术锐):切口更小、恢复更快,但术野视野受限。骨科机器人(天玑骨科、键嘉):AI三维导航+高精度机械臂,主打关节置换和脊柱手术。泛血管/神经外科(埃斯顿、华科精准):工业机器人技术移植,探索微创治疗新场景。

四、手术机器人行业重点企业

1.微创机器人

上海微创医疗机器人(集团)股份有限公司成立于2015年5月11日。微创机器人是第一梯队的手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。

2024年实现营业收入2.57亿元,同比增长144.76%;归母净利润亏损6.42亿元。2024年主营产品包括医疗器械及配件销售、服务收入,营收分别占整体的98.12%、0.87%。

2.精锋医疗

精锋医疗通过“多孔腔镜+单孔腔镜+自然腔道+远程系统”四维布局,构建了覆盖微创至无创的全链条手术机器人生态。其核心产品MP1000多孔腔镜机器人凭借对标达芬奇的性能(误差<2毫米)打破进口垄断,并完成国产首例高难度四级手术(如IV期卵巢癌根治术)。SP1000Plus单孔机器人以单切口设计(切口仅1.5厘米)推动基层医疗普及,同时支持跨国远程手术。2025年推出的CP1000支气管镜机器人,通过全柔性机械臂+AI导航突破传统支气管镜操作局限,实现肺部深处病灶精准诊疗。

3.天玑骨科机器人

天玑骨科机器人作为国内首个覆盖脊柱、创伤、关节三大领域的通用型手术机器人,凭借0.8毫米临床精度和完全自主技术路线,已成为国产高端医疗装备的标杆。其脊柱外科手术量占比达74%,创伤领域市占率超97%,并通过“一机三用”设计显著降低医院采购成本。2024年累计手术量突破10万例,单台年均手术量逼近国际标准200例,商业化进程加速。

4.键嘉机器人

键嘉医疗作为国产手术机器人领域的头部企业,通过“关节+全骨科+口腔”三线布局构建了差异化竞争优势。其核心产品Arthrobot关节机器人以“三术式合一”打破进口垄断,全骨科机器人YOZX实现脊柱、创伤、关节全领域覆盖,而口腔种植机器人THETA则以悬臂一体式设计填补国内空白。2024年,键嘉通过多款产品获批上市(如YOZX、GAPSENSE)及战略合作(如与卓昕医疗、涛影医疗签约)加速商业化进程,并计划通过科创板IPO募资15亿元推动技术研发与产能扩张。

5.华科精准

华科精准作为国内神经外科手术机器人领域的领军企业,通过“脑与脊柱外科+神经外科+微型机器人+激光消融”四线布局构建了全链条技术生态。其核心产品X1000系列以全球首创的全能型功能集成(脑定位、导航、脊柱定位)打破国际垄断,SR系列凭借亚毫米级精度和双认证资质占据国内市场主导地位,而Q300系列则以便携化设计推动高端医疗设备下沉基层。商业化方面,公司产品已覆盖全国200余家医疗机构,并实现首例海外手术突破(柬埔寨脑出血救治)。

五、手术机器人行业发展前景

1.政策支持产业发展

近年来,中国政府出台了一系列政策,鼓励和支持手术机器人的研发与应用。例如,国家药监局发布了优化全生命周期监管支持高端医疗器械创新发展的举措,重点支持医用机器人等领域的发展。在政策的推动下,国产手术机器人企业迅速崛起。目前,国产手术机器人已全面超过进口产品,在多个细分领域取得了技术突破和临床应用成果。例如,国产腔镜手术机器人的成本较进口产品降低50%~60%,价格优势明显。

2.技术不断进步与创新

手术机器人通过高精度的机械臂和先进的控制系统,能够实现毫米级的手术精度,大大提高了手术的稳定性和安全性。例如,骨科手术机器人可将人工关节置换等复杂手术的精度控制在亚毫米级。手术机器人采用微创手术方式,减少了对患者的创伤和术后恢复时间。同时,结合人工智能和机器学习技术,手术机器人能够实时分析手术数据,为医生提供更精准的决策支持。借助5G/6G等高速网络,手术机器人支持远程手术操作,使得优质医疗资源能够跨越地域限制,为偏远地区的患者提供高质量的医疗服务。

3.市场应用不断拓展

手术机器人已经应用于普外科、泌尿外科、心脏外科、妇科、骨科、神经外科等多个领域,几乎覆盖了所有外科领域。国产手术机器人企业深化了多科室应用策略,即一机多用,覆盖多个科室的复杂手术,提高了手术机器人的利用率和市场竞争力。