欢迎您光临中国的行业报告门户弘博报告!

智慧物流将RFID、传感器、GPS、云计算等信息技术广泛应用于物流运输、仓储、包装、装卸、搬运、配送、信息服务等各个环节,实现物流系统的智能化、网络化、自动化、可视化、系统化。智慧物流作为现代供应链体系的核心引擎,正通过物联网、大数据、人工智能等技术的深度融合,重塑物流行业的运作模式。

一、智慧物流产业链梳理

智慧物流产业链上游为硬件设备和软件系统,硬件设备包括立体仓库、AGV机器人、配送机器人、物流无人机、码垛机器人、智能快递柜等,软件系统包括仓库管理系统WMS、仓库控制系统WCS、运输管理系统TMS、订单管理系统OMS等;中游为智慧物流解决方案,包括智慧仓储、智慧运输、智慧配送等;下游应用于工业生产和商业配送等领域。

二、智慧物流产业链上游分析

1.智能物流装备

(1)市场规模

智能物流装备指用于产品运输和储存的自动化装备和系统。在供应链自动化需求增长、物联网和人工智能技术进步的推动下,中国智能物流装备的市场规模从2020年的449亿元增至2024年的1041亿元,复合年增长率为23.4%。2025年中国智能物流装备市场规模将达到1261亿元。

(2)细分领域

立体仓库也称为高架库或高架仓库,是一种现代化的仓储设施,它通过采用几层、十几层乃至几十层高的货架来储存单元货物,并利用相应的物料搬运设备进行货物的入库和出库作业。立体仓库是物流仓储中出现的新概念,利用立体仓库设备可实现仓库高层合理化、存取自动化、操作简便化。2023年中国立体仓储面积达4.3亿平方米,同比增长4.9%。2025年中国立体仓储面积将增至4.7亿平方米。

移动机器人市场的需求量不断增加,特别是在电商、快递、制造业等领域,这种需求的增长推动了移动机器人市场增长。2023年中国移动机器人(AGV/AMR)销售数量12.5万台,销售规模为212亿元,同比增长14.59%。2025年中国移动机器人(AGV/AMR)销售规模将达到257亿元。

自动分拣系统能在最短的时间内从庞大的高层货存架存储系统中准确找到要出库的商品所在位置,并按所需数量出库,将从不同储位上取出的不同数量的商品按配送地点的不同运送到不同的理货区域或配送站台集中,以便装车配送。2023年中国自动分拣设备市场规模为287.8亿元,较上年增长10%。2025年中国自动分拣设备规模将增至348.2亿元。

(3)重点企业

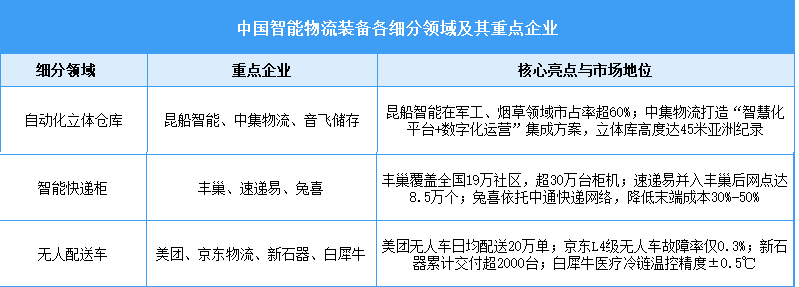

智能物流包括智能包装、智能装卸以及信息的智能获取、智能仓储、智能运输、智能配送、加工和处理等六项基本活动,涉及的智能装备产品包括立体仓库、AVG移动机器人、智能配送机器人、无人机、智能快递柜等,各细分领域重点企业如下图所示:

2.物流信息软件系统

(1)市场规模

物流信息软件物流软件主要包括订单管理软件(OMS)、仓储管理软件(WMS)、运输管理软件(TMS)、配送管理软件(DMS)等,近年来中国物流信息软件系统行业市场规模呈现快速增长趋势。2024年中国物流信息软件系统市场规模约为143.3亿元,2020至2024年的年均复合增长率达到23.7%。2025年中国物流信息软件系统市场规模可增至157.6亿元。

(2)智慧物流软件系统重点企业

我国智慧物流软件系统行业竞争格局呈现出多元化的特点,今天国际、中科微至、兰剑智能、东杰智能、音飞储存、昆船智能等企业具备强大的研发能力和创新能力,不断推出新的技术和解决方案,满足客户的多样化需求,赢得更多的市场份额。

三、智慧物流产业链中游分析

1.智慧物流市场规模

智慧物流作为现代供应链体系的核心引擎,通过物联网、大数据、人工智能等技术的深度融合,正推动物流行业向高效、绿色、智能化方向升级。2024年中国智慧物流行业市场规模约为8546亿元,较上年增长8.14%。2025年中国智慧物流市场规模将达到9655亿元。

2.智能场内物流市场规模

在软硬件技术协同演进的驱动下,智能场内物流解决方案正变得更加灵活且具备高度可扩展性,持续加速向各行各业渗透,并伴随工业及商品流通行业的扩张实现稳步增长。2024年中国智能场内物流解决方案市场规模达到1013亿元,较上年增长3.68%。2025年中国智能场内物流解决方案市场规模将达到1167亿元。

3.智能仓储市场规模

在全球贸易扩张、电商兴起及对环境可持续性需求不断增加的推动下,全球向数字化转变及自动化技术突飞猛进,全球仓储自动化解决方案市场不断增长。2024年全球仓储自动化解决方案市场规模达到4894亿元,较上年增长5.16%。2025年全球仓储自动化解决方案市场规模将达到5588亿元。

4.无人配送市场规模

目前,无人配送车、无人机等无人配送设备已经广泛应用于快递、外卖、商超等多个领域。国家对无人配送行业的支持力度持续增强,多项政策规划将无人配送纳入其中,明确了其长期性发展方向。2022年中国无人配送市场规模约为40亿元,2024年市场规模突破100亿元。到2025年中国无人配送市场规模将达170亿元。

5.智慧物流企业注册量

智慧物流代表了物流行业未来的发展方向,当前越来越多的企业开始关注并投入到智慧物流赛道中。企查查数据显示,截至2025年4月底,我国智慧物流行业现存企业15.3万余家。从历年企业注册情况来看,2023年中国智慧物流相关企业注册量最高达到2.67万家,2024年注册量为2.65万家。

6.智慧物流重点企业布局情况

中国智慧物流行业正处于高速发展阶段,技术应用涵盖自动化仓储、智能分拣、无人配送及数字化供应链管理。头部企业形成多元化竞争格局,电商物流领域由京东物流和菜鸟网络主导,传统物流企业如顺丰速运通过冷链技术与无人机配送实现转型,科技平台如昆船智能、极智嘉等聚焦垂直场景技术突破。

四、智慧物流产业链下游分析

1.下游应用情况

智慧物流下游市场主要包括快递、医药、汽车、3C电子、家电、轻工业生产等众多行业。目前,中国智慧物流下游应用领域主要包括新能源、快递快运、快消领域,分别占比14.8%、14.7%、12.7%。

2.社会消费品零售额

当前随着消费政策持续发力显效,我国社会消费品零售总额有所上涨。2024年,社会消费品零售总额487895亿元,比上年增长3.5%。

3.网上零售额

2024年,全国网上零售额155225亿元,比上年增长7.2%。其中,实物商品网上零售额130816亿元,增长6.5%,占社会消费品零售总额的比重为26.8%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长16.0%、1.5%、6.3%。