欢迎您光临中国的行业报告门户弘博报告!

2025年4月,国内糖价持平略涨,国际糖价下跌。国内市场:国内糖料压榨基本结束,食糖市场进入纯销糖期,消费进入传统旺季,预计国内糖价稳中偏强运行。国际市场:市场普遍认为2025/26年度巴西、印度等主产国食糖产量增长,全球食糖供给趋于宽松,但仍需关注主产国天气情况,预计国际糖价震荡偏弱运行。

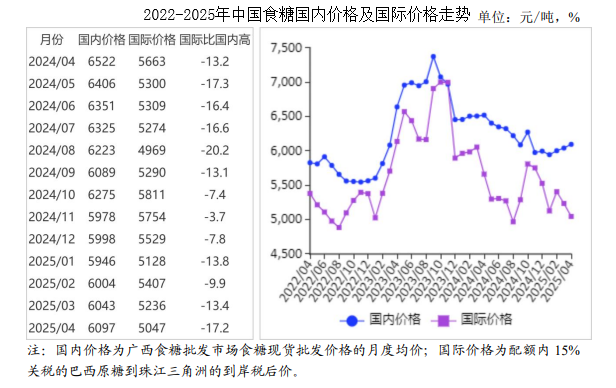

(一)国内糖价持平略涨

2024/25年度,除云南外各主产区相继收榨,全国食糖产量恢复性增长,同时五一、端午等节假日备货需求旺盛,拉动食糖消费,推动糖价持平略涨。4月份,国内食糖均价每吨6097元,环比涨0.9%,同比跌6.5%。

(二)国际糖价下跌

市场预计2025/26年度巴西、印度等主产国食糖增产可能性较大,叠加对美国贸易战可能引发全球经济形势下滑的担忧,国际食糖价格下跌。4月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅18.28美分,环比跌4.1%;同比跌11.8%。

(三)配额内价差扩大,配额外价差缩小

国内糖价持平略涨,国际糖价下跌,本月配额内国内外价差扩大。4月份,配额内15%关税的巴西食糖到岸税后价每吨5047元,比国内糖价低1050元,价差比上月扩大243元。而进口配额外50%关税的巴西食糖到岸税后价每吨6430元,比国内糖价高333元,价差比上月缩小301元。

(四)1―3月累计,食糖进口大幅下降

2024/25年度国内食糖产量恢复性增长,工业库存季节性增长,市场供给充足。3月份,我国进口食糖6.92万吨,环比增3.3倍,同比增5.5倍;1―3月累计,进口食糖14.84万吨,同比减87.7%,进口额0.83亿美元,同比减88.7%,进口食糖主要来自巴西(占总量的35.3%)、萨尔瓦多(占30.3%)、泰国(占16.8%)。3月份,进口糖浆及预混粉13.3万吨,同比减15.7%;1―3月累计,我国进口糖浆和预混粉24.2万吨,同比减25.8%。

(五)预计2025/26年度全球食糖供应过剩

据巴西综合农业咨询机构Datagro近日发布报告,巴西、印度等主产国的种植面积增加、天气适宜,产量预估增加,预计2025/26年度全球糖市将出现258万吨供应过剩。

(六)预计国内糖价稳中偏强运行,国际糖价震荡偏弱运行

国内市场:随着国内糖料压榨基本结束,食糖市场进入纯销糖期,食糖累计进口量同比大幅减少,加工消费进入传统旺季,预计国内糖价稳中偏强运行。我国与美国没有食糖贸易,美国滥施关税对我国食糖市场无直接影响。国际市场:巴西目前降水偏少有利于糖厂压榨,印度气象局表示2025年季风降雨偏多利于甘蔗生长,全球糖料生产前景良好,市场普遍认为2025/26年度全球食糖供给趋于宽松,预计近期国际糖价震荡偏弱运行。