欢迎您光临中国的行业报告门户弘博报告!

2025年4月,国内普麦价格稳中略跌,国际小麦价格下跌。国内市场:陈麦市场粮源供应充足,新季小麦长势总体较好,预计小麦价格将总体稳定。国际市场:全球新季小麦产量前景较好,但仍存在不确定性,预计价格宽幅震荡。

(一)主产区冬小麦长势总体较好

北方大部冬小麦处于孕穗至抽穗期,江淮、江汉和西南地区大部处于抽穗开花期,四川南部、云南部分进入灌浆成熟期,大部冬小麦生长期接近常年或偏早3―7天。其中,华北南部、黄淮西部、陕西关中等地土壤持续缺墒,不利于小麦孕穗抽穗。4月下旬,华北东南部、黄淮南部出现小到中雨、局地大雨,麦田缺墒状况有所改善。据中国气象局遥感监测,截至4月23日,冬小麦主产省一、二类苗比例为92.7%,其中河南、山东、安徽、陕西一类苗比例过5成。

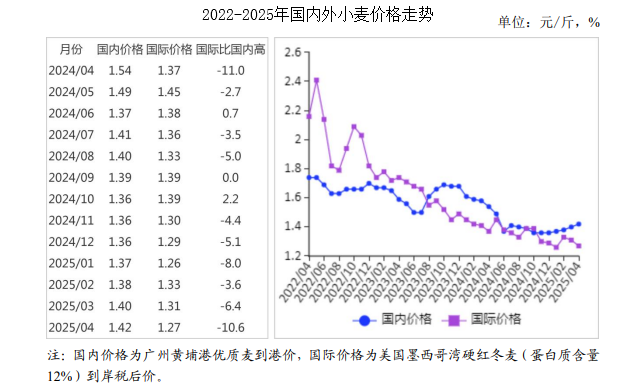

(二)国内普通小麦价格稳中略跌

上半月,中储粮等各级储备轮出力度较大,市场粮源供给充足,小麦价格稳中略跌;下半月,受五一假期消费提振,餐饮行业备货需求增加,面粉走货加快,同时豆粕和玉米价格上涨带动麸皮价格上涨,小麦价格稳中略涨。总体来看,普通小麦月均价略低于上月,优质麦月均价小幅上涨。4月份,郑州粮食批发市场普通小麦价格每斤1.22元,环比跌0.4%,同比跌10.7%;优质麦每斤1.42元,环比涨1.0%,同比跌5.7%。

(三)国际小麦价格下跌

联合国粮农组织(FAO)上调2024/25年度全球小麦产量和库存量预期,美国大平原、北欧和俄罗斯南部等冬小麦产区降雨缓解了干旱,国际小麦价格下跌。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨253美元,环比跌2.7%,同比跌4.2%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨206美元,环比跌3.3%,同比跌4.2%。

(四)国内外价差扩大

4月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.9元,比国内优质麦产区批发价低0.52元;配额内1%关税下到岸税后价约每斤1.27元,比国内优质麦销区价低0.15元,价差比上月扩大0.06元。

(五)1―3月累计,我国小麦进口量同比大幅下降

据海关统计,3月份我国进口小麦及制品18.96万吨,环比增1.6倍,同比减89.4%;出口0.6万吨,环比减23.5%,同比减11.2%。1―3月累计,进口小麦及制品30.03万吨,同比减93.0%;进口额0.98亿美元,同比减92.8%;同期出口2.76万吨,同比增40.1%;出口额0.13亿美元,同比增18.2%。进口主要来自加拿大(占进口总量的69.8%)、澳大利亚(占16.4%)、俄罗斯(占7.8%)、日本(占3.7%);出口主要目的地是中国香港(占出口总量的49.3%)、朝鲜(占42.0%)。

(六)2024/25年度全球小麦供需形势较宽松

联合国粮农组织(FAO)4月预测,2024/25年度全球小麦产量7.98亿吨,比上年度增0.8%;消费量7.95亿吨,比上年度减0.1%,产大于需256万吨;期末库存3.20亿吨,比上年度增0.8%;库存消费比40.2%,比上年度上升0.4个百分点;贸易量为1.95亿吨,比上年度减7.2%。全球小麦贸易量降低主要是哈萨克斯坦和俄罗斯小麦出口减少。

(七)预计国内小麦价格总体稳定,国际小麦价格宽幅震荡

国内市场:从供给看,冬小麦总体长势较好,如收获前不发生大的自然灾害,今年仍将是丰收年。从需求看,小麦与玉米价差收窄,饲用替代优势逐步显现,叠加自美高粱进口预期减少,小麦饲料消费将有所增加。综合来看,小麦供需两旺,价格将保持总体稳定。我国进口小麦主要是调剂品种结构,2024年进口小麦1118万吨,较上年减少7.6%,其中自美国进口小麦190万吨,占比17%,今年1-3月,我国自美进口小麦仅79吨,占比0.03%,美滥施关税对我小麦市场影响较小。国际市场:国际机构初步预计2025年全球小麦产量前景较好,但全球小麦产量仍在形成过程中,受干旱等灾害性天气影响较大,预计国际小麦价格将宽幅震荡。