��ӭ�������й�����ҵ�����Ż��벩���棡

CPU�Բ��������������ṹ������Ч���Լ�����������ȡ���˾�չ���������������Ƽ�ս�������ҵı���֮�£����ڶ��ڹؼ�CPU�����ɿص�Ҫ��ҲԽ��Խ�ߡ�

һ��CPU����

���봦������Ϊ�����ϵͳ������Ϳ��ƺ��ģ�����Ϣ�������������е�����ִ�е�Ԫ��CPU�ɸ��ݼܹ���ơ�Ӧ�ó���������������Ʒ�ƽ��з��࣬Ӧ�ó����������桢�ƶ�����������Ƕ��ʽ�������㲻ͬ�����빦������

����CPU��ҵ��չ����

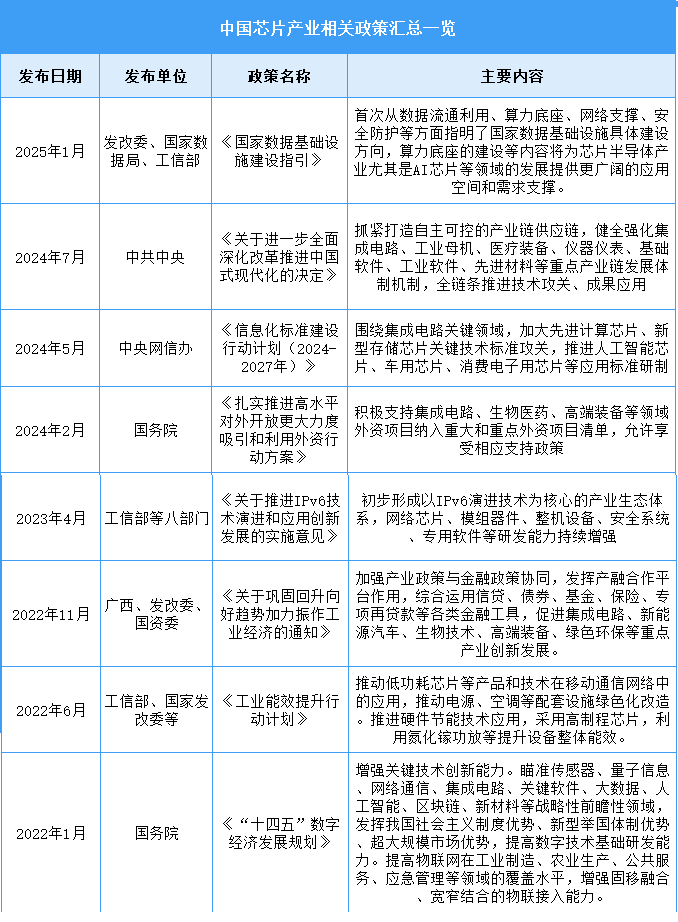

CPU��оƬ��һ�֣��ܵ�оƬ���ߵ�Ӱ�졣������������½����̨���������ݻ�����ʩ����ָ���������ڽ�һ��ȫ����ĸ��ƽ��й�ʽ�ִ����ľ���������Ϣ���������ж��ƻ���2024-2027�꣩����оƬ��ҵ���ߣ��ƶ���ҵ��չ�������������£�

����CPU��ҵ��չ��״

1.�г���ģ

CPU����ҪӦ�������������ͷ�������ÿ̨����ͨ��ֻ��һ��CPU����ÿ̨��������CPU����������2023���й�CPU��ҵ�г���ģԼΪ2160.32��Ԫ��ͬ������7.8%��2024��ԼΪ2300��Ԫ��2025���г���ģ��������2484��Ԫ��

2.�г��ṹ

�й�CPU�г��У�����CPUռ����࣬��50%���ƶ�CPU�ͷ�����CPU�ֱ�ռ��30%��20%��

3.Ͷ�������

IT����������ʾ���������й�CPUͶ�����¼����٣���ҪΪ�����ִΡ�2024-2025��3�£�����ȼ��㹲������Ͷ�����¼���

4.�������

Ŀǰ�ҹ�CPU�г��й�����ҵռ�Ƚ϶࣬������ҵ���г��ݶ��С��Ӣ�ض���AMD�ֱ�ռ�����ҹ�CPU�г���50%��30%�ķݶ��Ϊ�������Ʒֱ�ռ����10%��5%��

5.�ص���ҵ����

CPUоƬ��ҵĿǰ���ֳ���Ԫ��������֡�Intel��AMD��Ϊ�����ͷ���ڸ��˼�����ͷ������г����γ��˼��ҵľ���̬�ơ�ͬʱ������CPU����������о����о�ͺ����Ҳ�ڻ��������г���ȡ����������չ�������˹��⳧���ڸ߶��г���¢�ϵ�λ��

�ġ�CPU��ҵ�ص���ҵ

1.��Ϊ

��Ϊ�����˸��Ƿ����������������ƶ�/PC�����룩��AI���㣨�N�ڣ���ȫ����CPU��������920ͨ���������������ռ�Ƽ����г�������X90ͻ��PC�˰�ȫ��֤���ƶ�����������N��910��ǿ��AI�������ơ��似��·���������ܹ����º�ȫջ��̬ЭͬΪ���ģ�2024��PC�г���������430��̨���г��ݶ�11%����λ���й��ڶ���δ���ƻ�������սӢ�ض�����������CPU�г���

2.������Ϣ

������Ϣ�����ɷ�����˾����Ӫҵ�����з�����ƺ�����Ӧ���ڷ�����������վ�ȼ��㡢�洢�豸�еĸ߶˴���������˾����Ҫ��Ʒ�Ǻ���ͨ�ô�����������Э��������

2025���һ����ʵ��Ӫҵ����24��Ԫ��ͬ������50.75%��ʵ�ֹ�ĸ������5.06��Ԫ��ͬ������75.09%��2024����Ӫ��Ʒ�����߶˴���������������Ӫ�շֱ�ռ�����99.70%��0.30%��

3.�Ϻ���о

�Ϻ���оƾ��x86�ܹ�������Ȩ�������ܹ����£��γ�PC������KX��������������ʤKH��˫�߲��֡�KX-7000ͨ�������Ժ�����ͻ�Ƴ�Ϊ�������زɹ�������KH-40000������ҵ���Ƽ����г����似�������ԡ�������+��ȫǿ����Ϊ���ģ�2023������7nm����оƬ���������н��̣�δ���ƻ��ƽ�5nm���պ�AI���������������Ŵ��г����ơ�

4.��о�п�

��о�пƼ����ɷ�����˾��Ӫҵ��Ϊ������������оƬ�����ơ����ۼ�������о�п���Ҫ��Ʒ��������������������оƬ��Ʒ�������Ӳ���������ҵ����о�п�������ָ��ܹ�LoongArchΪ���ģ������˸���Ƕ��ʽ����о1��/2�ţ������棨3A6000������������3C6000/D����ȫ����CPU�����似��·��ǿ���������ɿء���ͨ�������Ʒ������x86/ARMӦ�ã������ϲ�ҵ�������조��о��̬������ͳ�Ų���ϵͳ���䡢��ӡ��оƬ��̬������Ʒ�㷺Ӧ���ڽ����Ŵ������½�ȫջʽ���ͽ��ң�������������70%Ӫ��ռ�ȣ����������г���3C6000�Ա�Ӣ�ض���ǿ����2025�����к˻��Դ��ս�Ժ������ƽ�������о��������������������з���δ���ƻ��AI��������GPGPUоƬ����5nm���յ����������Ŵ��г����ơ�

2025���һ����ʵ��Ӫҵ����1.25��Ԫ��ͬ������4.17%����ĸ���������1.51��Ԫ��

5.���״���

���״��¾۽��洢оƬ��MCU˫���棬��NORFlash��ȫ���������DRAM��DDR4����ʴ�ȱ�������漶MCU��GD32A7xϵ�У������γɼ������ݡ���MCU��Ʒ�������ѵ��ӣ���Ϊ/ƻ�������������ӣ����ǵ�BMS����˹��Optimus������ҵ���ƣ�PLC����Ƶ���������漶��Ʒͨ��ASIL-B��֤��������������Ӧ����2025���Ƴ�����RISC-V��GD32VW553����MCU��֧��Wi-Fi6�ͱ�ԵAI������ͬʱ���ִ���һ��оƬ���볤�δ洢��������Ӧ�Դ�ģ�͡��洢ǽ����ս��ͨ��FablessģʽЭͬ��ҵ��������о���ʴ����������״����ڴ洢���������м��ٹ��������Ŀ��2025�공�漶MCU����ͻ��8��Ԫ��

2025���һ����ʵ��Ӫҵ����19.09��Ԫ��ͬ������17.33%��ʵ�ֹ�ĸ������2.35��Ԫ��ͬ������14.63%��

�塢CPU��ҵ��չǰ��

1.�г����������ҵ��չ

������һ����Ϣ�����ķ�չ����5G���Ƽ��㡢�������������ݡ��˹����ܵȣ�����������������ӣ��⽫ΪCPU�ķ�չ�����µĻ�������Щ��������Ļ�����ʩ����ն��豸�ĸ��»����Լ�Ӧ�ò㼶�Ĵ��¶���������������ߵ�Ҫ�Ӷ��ƶ�CPU�г���������

2.���������ƶ���ҵ��չ

���ż����IJ��Ͻ�����Ӧ���������չ��CPU�ķ�չǰ����Ȼʮ�ֹ�����һ���棬�����˹����ܡ������ݡ��Ƽ�������˼����Ŀ��ٷ�չ��CPU�����ܺ�Ч�ʽ��õ���һ����������һ���棬������������������������������Ӧ�ã�CPU���г�����Ҳ������������

3.�������г��ռ�������ҵ��չDZ��

��������CPU���ܵIJ�����ߺ�������̬�IJ������ƣ����ڵ��������������ڼӴ��������ƽ����ȣ����ڹ���CPU����Ϣ��Ʒ�Ѿ��õ�����Ӧ�ã�����ص���ҵ�Ĺؼ���Ϣ������ʩ���ڿ�չ����CPUӦ�á�����Ϣ��ȫ����Ӧ����ȫҪ����Խϸߵ������ǹ���CPU�������г���������δ����Ϣ���ļ��٣����桢��������Ƕ��ʽCPU�������������ӡ�