欢迎您光临中国的行业报告门户弘博报告!

2024年,我国小龙虾产业继续保持良好发展态势,养殖规模保持稳定增长,养殖效益略有下降,结构分化明显;加工业稳步发展,加工量基本保持稳定,精深加工发展较快;流通体系不断完善,效率持续提升;消费市场总体保持平稳发展态势,形成“餐饮+零售+文旅”融合的立体化格局。

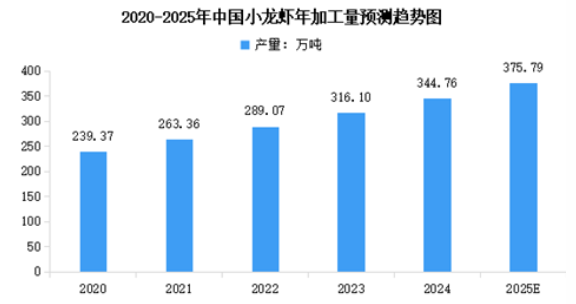

一、小龙虾加工量

2024年,全国小龙虾年加工量138.37万吨,同比下降1.33%。2016―2021年,小龙虾年加工量占小龙虾养殖产量的比重稳定在25%左右,2022年占比大幅提高到42.10%,2023年占比44.36%,2024年占比40.13%。2025年中国小龙虾年加工量将保持在145.29万吨左右。

小龙虾加工企业主要集中在湖北、湖南、安徽、江苏、江西等传统小龙虾主产省,5省小龙虾加工量占全国小龙虾加工量的95.37%。湖北小龙虾加工业遥遥领先,全省小龙虾加工企业168家、规模以上小龙虾加工企业109家,年加工量93.96万吨,占全国小龙虾加工量的67.90%。湖南、安徽处于第二梯队,年加工量分别为13.17万吨和12.35万吨。江苏、江西处于第三梯队,年加工量分别为6.97万吨和5.51万吨。此外,河南、广西年加工量在1万吨以上,分别为2.82万吨、1.36万吨。

二、小龙虾加工产品

小龙虾加工产品主要包括冻品、预制菜和休闲食品,以及少量精深加工品。传统加工产品主要为冻品,包括速冻整虾、虾仁、虾尾,加工原料多为小规格虾,有力支撑了小龙虾养殖端的效益。受益于家庭餐饮便捷化需求持续增长、露营野餐等社交场景扩展,以及锁鲜、调味等技术研发,小龙虾预制菜后来居上,近年来快速增长,麻辣、蒜蓉、十三香等调味虾风靡全国。小龙虾休闲食品保持良好发展态势,主打健康化、趣味化的龙虾风味薯片等广受年轻消费者喜爱。精深加工方面,甲壳素及其衍生品的提取与加工是精深加工的主要方向,湖北起步较早,依托雄厚的产业基础和科研力量,湖北小龙虾精深加工保持稳步增长,2024年产值近150亿元,已超过初加工产值一半。小龙虾初加工和鲜食剩余的虾头、虾壳等废弃物资源丰富,精深加工为其高值化利用提供了可行技术路径。

小龙虾产业的持续发展同时带动了小龙虾饲料加工、调味品和加工设备制造业的发展。随着养大虾理念的普及,小龙虾饲料增长与养殖规模扩大相互促进,国内头部水产饲料企业纷纷涉足小龙虾饲料加工业。小龙虾调味品为小龙虾走进千家万户餐桌提供了重要支撑,成为当前小龙虾加工业发展的热点。小龙虾加工设备制造在小龙虾加工业中占比很小,但随着劳动力成本的上涨,自动化加工设备研发应用在提高加工效率、降本增效方面愈加重要。

三小龙虾流通体系

我国小龙虾产业呈现“产区集中、消费分散”特点,日益健全的小龙虾流通体系为小龙虾产业蓬勃发展提供了有力支撑。小龙虾流通方式主要包括线下市场交易和电商平台销售两种方式。

线下,各主产区均重视小龙虾交易市场建设,并在乡镇设立集散点,经纪人向养殖户收购小龙虾,经批发市场分级包装后发往外省,形成了“农户―经纪人―批发市场”的主要交易模式。湖北建成318个小龙虾交易市场、600多个产地集散点和村镇集散点,潜江建成国家级农产品产地专业化大市场,包括27个分中心,流通体系覆盖全国600多个大中城市,年交易量达27万吨。安徽合肥有各类小龙虾交易市场20余个,日均交易量超1000吨,六安建成投产1个区域性小龙虾交易市场、10个乡镇区域性集散市场,年交易量达3万吨。河南潢川建设的小龙虾交易中心,流通体系覆盖全国300多个大中城市。与市场交易相匹配的冷链物流配套不断完善,湖北、江苏等地冷链覆盖率较高,小龙虾可在24小时内送达全国主要消费市场,有效保障了小龙虾运输存活率和品质。四川宜宾早虾产业联合会与宜宾机场空港物流公司签订运输服务协议,宜宾早虾通过航空物流乘专机运往全国各地。

线上,电商平台积极布局小龙虾供应链,小流通体系龙虾电子商务经济发展迅猛。京东等传统电商向垂直细分领域拓展,充分发挥物流配送能力,有效打通小龙虾产销“最后一公里”。抖音等直播带货平台通过“田间直播”等产地直连方式,消费者下单后即锁定虾源,大幅提高物流时效。美团优选、多多买菜等社区团购将“农户―经纪人―批发商―零售商”等流通层级压缩为“农户―中心仓―团长”等,有效压减流通成本。各主产区大力扶持小龙虾电子商务,湖北潜江“虾谷360”平台入驻1000多家采购大户和交易商户,物流配送辐射全国300多个大中城市、3000多家终端客户,全省小龙虾产业供应链服务平台上链企业达873家,交易金额73亿元。江苏盱眙的全球龙虾交易中心电商集聚区,构建起覆盖小龙虾养殖、仓储、加工、交易、物流、电商直播、文化推广的全产业链平台,辐射全国30余省市及东南亚、欧美等国际市场,吸引超百家养殖企业、加工厂、餐饮连锁品牌入驻,形成从“塘口到餐桌”的一站式服务体系。