欢迎您光临中国的行业报告门户弘博报告!

随着石墨烯材料制备及应用技术的不断成熟,叠加下游消费电子、新能源、涂料等产业快速增长,中国石墨烯市场规模不断扩大。

一、产业链

石墨烯产业链上游为原材料及设备,原材料包括石墨、碳化硅、乙烯、氢气、氢气、铜衬底、镍衬底、甲烷等,设备包括CVD设备、刻蚀机、球磨机、均质机等;中游为石墨烯产品,可分为石墨烯粉体、石墨烯薄膜;下游应用于新型显示、新能源电池、电子元器件、航天航空、生物医学、复合材料、热管理材料等领域。

石墨烯产业链以上游精密制备(CVD控温±0.5℃、铜箔粗糙度<0.5μm)为核心,中游分化为粉体与薄膜两大技术路线――粉体通过氧化还原法实现超高比电容(>300F/g),薄膜依靠CVD生长突破载流子迁移率极限(>15,000cm²/V・s);下游深度赋能高科技领域:新能源领域(硅基负极循环寿命>2,000次)、电子产业(射频器件频率>1THz)、热管理(导热膜>1,500W/m・K)形成规模化应用,生物医学(神经电极阻抗<10kΩ)及航天防冰(附着力降低80%)推进前沿突破。未来发展聚焦 晶圆级单晶薄膜量产(缺陷密度<0.1/mm²)、 粉体低成本绿色工艺(电耗降低50%)、 复合材料界面调控(强度提升100%),亟需突破转移技术瓶颈(>8英寸破损率<0.01%)、建立生物相容性标准(细胞毒性≤1级),以解决高端应用成本(>$100/m²)与工业级一致性难题。

二、上游分析

1.碳化硅

(1)市场规模

碳化硅衬底是指以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程后形成的单片材料,是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。2025年全球碳化硅衬底市场规模将达到123亿元。

(2)重点企业分析

碳化硅衬底是指以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程后形成的单片材料,是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。2025年全球碳化硅衬底市场规模将达到123亿元。

2.乙烯

(1)产量

近年来,中国乙烯产量呈现增长趋势。2024年中国乙烯产量达3493.4万吨,同比增长0.7%。2025年中国乙烯产量将达3820万吨。

(2)重点企业分析

当前国内乙烯行业呈现“国企主导产能规模、民企侧重高端突破”的双轨格局,在产能持续扩张背景下,企业普遍通过炼化一体化整合降本增效,同时加速向光伏EVA、锂电隔膜等高端材料领域延伸;然而行业整体仍面临低端通用料过剩与高端专用料进口依赖并存的结构性矛盾,未来技术升级与差异化竞争将成为破局关键。

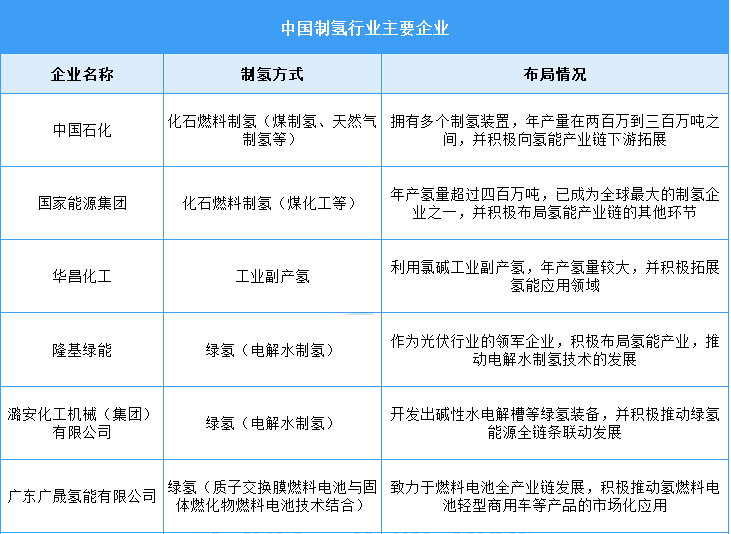

3.氢气

(1)产量

2024年,国内氢气生产消费总规模持续增长,可再生能源制氢受政策驱动发展加速,华北和西北地区传统产业与可再生能源为氢能推广提供蓄力空间。截至2024年全年氢气产量约为3650万吨,同比增长约3.5%。2025年产量将达到3750万吨。

(2)重点企业分析

当前,中国制氢企业呈现出多元化发展的态势,既有以化石燃料制氢为主的大型企业,凭借成熟的产业链和规模优势在市场中占据重要地位;也有积极布局绿氢产业的新兴企业,通过推动电解水制氢等先进技术的研发和应用,引领行业向更加环保、可持续的方向发展。

4.刻蚀机

(1)市场规模

刻蚀机主要用来制造半导体器件、光伏电池及其他微机械等。近年来,全球刻蚀机市场规模呈增长趋势。2023年全球刻蚀机市场规模约为148.2亿美元,同比增长5.93%,2024年市场规模约为156.5亿美元。2025年全球刻蚀机市场规模将达164.8亿美元。

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。

三、中游分析

1.市场规模

随着石墨烯材料制备及应用技术的不断成熟,叠加下游消费电子、新能源、涂料等产业快速增长,中国石墨烯市场规模不断扩大。2023年中国石墨烯市场规模达到386亿元,较上年增长15.22%,2024年中国石墨烯市场规模达到约411亿元。2025年中国石墨烯市场规模将达到460亿元。

2.市场结构

目前中国石墨烯材料市场主要以石墨烯粉体为主,石墨烯粉体占整体市场的90.7%,石墨烯薄膜占比达9.3%。

3.投融资情况

随着国家政策对产业的支持和石墨烯下游行业的发展,石墨烯材料也成为投资者关注的领域。2023年,中国石墨烯行业投融资事件数量为8起。2024年,石墨烯行业投融资事件数量为4起,投融资热度有所下降。从领域分布看,融资方主要集中在石墨烯材料的研发生产领域。从行业投资主体来看,目前参与石墨烯企业投资的主要以私募基金以及上市公司为主,国有基金参与度较低。

4.企业潜力排名

石墨烯行业整体受益于新能源电池、柔性电子及军工材料需求爆发,技术聚焦低成本量产、高性能复合与国产替代突破;政策驱动下绿色应用与标准化加速落地,但需应对高端制备设备依赖、国际专利壁垒及下游商业化周期长等挑战,未来三年创新方向将集中于上游制备降本、跨场景技术融合及循环经济模式构建。

5.重点企业分析

目前,石墨烯相关A股上市企业分布范围较广,其中广东省最多,共11家。江苏省和山东省分别有9家和5家,排名第二第三。

四、下游分析

1.锂电池

2024年,中国锂电池出货量1175GWh,同比增长32.6%,其中动力、储能、数码电池出货量分别为780+GWh、335+GWh、55+GWh,分别同比增长23%、64%、14%,分别占比66.6%、28.7%、4.8%。从技术路线占比看,2024年磷酸铁锂动力电池出货量560+GWh,占比动力电池总出货量比例达到72%。

2.电子元器件

(1)光电子器件

中国光电子器件行业在产量规模、区域集群、应用拓展及技术突破等方面均展现强劲增长潜力。未来随着高端化突破与全球化布局,中国有望在全球光电子器件市场中占据更核心地位。2024年中国光电子元器件产量达18479.7亿只,较上年增长28.51%。2025年中国光电子器件产量将超过20000亿只。

(2)传感器

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。2023年市场规模约为3324.9亿元,2024年市场规模约为3630亿元。2024年中国传感器市场规模将达到3802亿元。