行业整体受益于汽车智能化(单车MCU超100颗)、AI边缘计算及国产替代政策(目标市占率30%+)三重驱动,技术聚焦RISC-V架构渗透(35%)、车规级高可靠性(失效率<0.1PPM)及AI集成(端侧算力≥2Tops);但面临成熟制程产能紧缺、高端工控MCU国产化率不足20%及国际生态壁垒等挑战,未来三年增长将取决于功能安全认证突破(ISO26262)、IDM模式降本增效及跨场景技术融合能力。

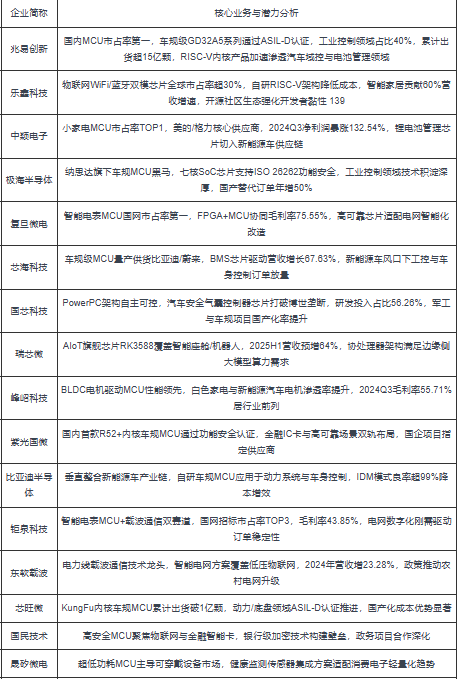

2025年中国MCU企业发展潜力分析