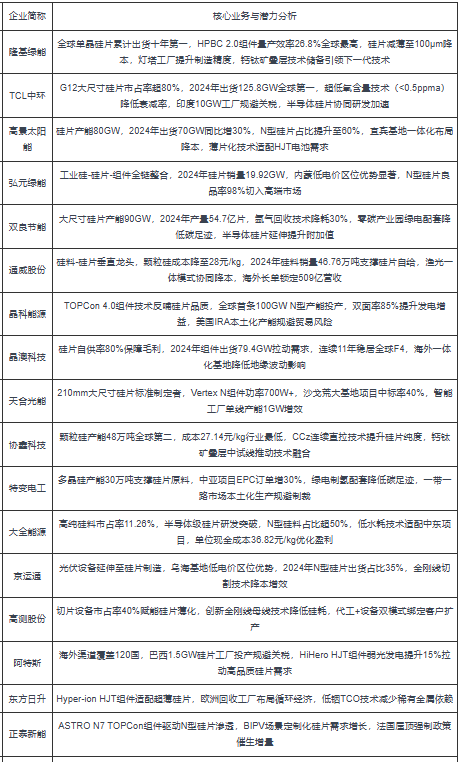

光伏硅片行业整体受益于N型技术迭代(渗透率超60%)与薄片化降本(厚度≤100μm),头部企业凭借全产业链整合与海外产能布局巩固优势;政策驱动下市场集中度持续提升(CR5超85%),但面临产能过剩、贸易壁垒及原材料波动等挑战,未来三年增长将取决于半导体级工艺突破、低碳制造认证及钙钛矿叠层技术商业化进度。

2025年中国光伏硅片企业发展潜力