��ӭ�������й�����ҵ�����Ż��벩���棡

2013���ҹ��������ǵ�����ҵ���������г���ģΪ10��Ԫ��

һ��оƬ

оƬ�����ǵ���Ӧ�ò�ҵ�ĺ��IJ�����ÿ���ն˶���ҪоƬ��δ���ҹ���оƬ���������Ǿ�ġ�оƬ�ļ������ݽϸߣ�����Ŀǰ���з�оƬ����ҵ���١����ڹ��һ���������оƬ�Ⱦ��к��ļ�������������з���δ���϶�������ʹ�ù���оƬ���ٽ����ڼ������������ұ���оƬ����������ҵ��ֹ���룬���оƬ�Ĺ������ʽ��ϸߡ���ˣ�оƬ������ƽ̨����������ݸߡ�����������ʸߣ�оƬ��ҵ�����ҹ����ǵ�����ҵ������������ࡣ

оƬ���忨ռ�ݵ����豸��ֵ����50�\65%�����κ��ļ���ȱʧ�����й���ҵֻ�ܻ�ø߾���Ӧ��35�\55%�ĸ���ֵ���ڸ߾���Ӧ�ã������桢Զ��ȣ��У�������оƬΪ������ר���㷨Ϊ֧�Ź���GNSS ͨ�û��壬������Բ�ͬӦ�ÿ�����OEM �壬��������������۸��ն��û������ṩ��������ά����оƬ��GNSS ���壬OEM ��ռ�ݼ�ֵ����65%���ң���һ�㾫�ȣ��������������������£�оƬ�Ͱ忨ҲҪռ�ݼ�ֵ����50%���й���ҵ����оƬ��GNSS ��������������㣬�����ܻ�ø߾���Ӧ��55%�ĸ���ֵ��

�߾���GNSS ��Ʒ������Ҫ�㲿�������忨�ĺ��ļ�����Ҫ���챦��ŵ��̩�������ȹ���֪����ҵ�����ƣ�������ͨ����ŵ��̩�����Ƴ��ĸ߾��Ȱ忨ռ���˹��ڸ߾��Ƚ��ջ��г��൱�ķݶ���ڸ߾���GNSS ��ƷӦ���г���ǰ5 �����̣��챦��������տ����Ϸ���桢�к��ռ���й��г�85%���ϵ��г��ݶ�����Ϸ���桢�к���������������Ʒ��ռ�й���Ʒ��70%���ҵ��г��ݶ�г����жȽϸߣ�������������ȶ���

�ҹ����ǵ��������оƬ�ͻ�����Ҫ�ɹ�����ҵ������2000 �꣬�ҹ���ʼ�о����ǵ�����λоƬ����Ҫ������GPS��GPS+GLONASS оƬ��Ŀǰ��Ҫ��������Ѹ���ӡ������п����Ӻ������ӵȹ�˾�ڽ����о�����ͼΪ����оƬ������ҵ�����

ͼ�� 27 ����оƬ������ҵ���

�ڱ���оƬ���棬2013�ҹ��걱��оƬ�����������������Ƭ��������ʮ���������ն�����ܱ������Ѵ�130��̨������Ҫ����������2013��ȡ����ڲ��ֳ���������ƵоƬ�ͻ�������оƬ������ȡ��ͻ�ơ�Ŀǰ�����ն�ר�õ���ƵоƬ�ͻ���оƬ������û�г��������IJ�Ʒ�������ֹ��ڳ�������������Ʒ�����ڱ�����������оƬ�����ȹ�˾��Ҫ�й��ڵ��ӣ�������о�Ƽ������Ϻ����ػ���ϵͳ��������˾��ʯ��ׯͨ�Ų�ؼ����о��������ڱ�����Ƶ�շ�оƬ�����ȹ�˾��Ҫ�й��ڵ��ӡ�������δ�ҵ���Ӽ�������˾������о��Ϣ��������˾��

�������ֵ�ͼ

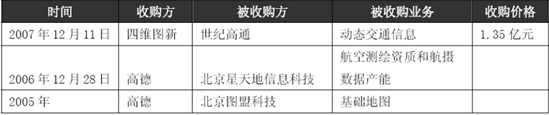

�������ӵ�ͼ����Ҫ�Ļ������Ʒ��������ֱ�Ӿ����˵����նˡ�ϵͳ���ɵȵ�������������ǵ���Ӧ�ò�ҵ��չ�Ե������ӵ�ͼ�����������Ǿ�ġ����ڵ������ӵ�ͼ�漰���Ұ�ȫ��������ҵ���ܲ�����������˹�������Ϊ100�����ҹ��������ӵ�ͼ��������Ҫ���Ҳ��ֵ��������������ʱ��ݣ�ͬʱ������ҵ�����ʽ��ܼ��������ܼ����Ͷ����ܼ��IJ�ҵ������������ҵ�����������ƣ�������ҵ�������侺����ͨ�����Ϸ�����������Ϊ�������ӵ�ͼ��ҵ��������ƽ̨�����ࡢ��������100%�ͽ�����ݸߵ�����������������������ǵ�����ҵ�ı��������ҹ�11 �һ�ò��������µ������ӵ�ͼ�����Ĺ�˾�У���άͼ�¡��ߵ¡������Ѻá���ͼ�������¡���ͼͨ�ͳǼ�ͨ7 �ҹ�˾�Ƴ�������Ʒ�Ƶĵ������ӵ�ͼ��Ʒ������7 �ҹ�˾�У���άͼ�ºߵ���ʵ����ǿ�����ҹ�˾����άͼ���ɺ���Ƽ����ŵ��й���ͨ���ƣ��ߵ����й���ѧԺ���ƣ����ҹ�˾�����ۺ���������ǰװ�г�97�����г��ݶδ����Ϊ�������ӵ�ͼ��ͷ�Ŀ����Լ������ҹ�˾�������չ�������˾����չ�������ӵ�ͼҵ�����Լ������Ƶ�λ��

ͼ�� 28 ��άͼ����ߵµ��չ��沢���

��1�����ֻ�������ͼ

2013���ҹ��ֻ���ͼ����APP�ۼ��û��г���ģ�ڳ����������ӵ�һ���ȵ����ļ��ȵ����ݷֱ�Ϊ6.2�ڡ�7.7�ڣ�9.5�ں�11.6�ڣ���ͼ�������û��ڲ������ࡣ�����ɷ��ϵ��ǣ������г��ļ��Ȼ���������ȴ�Ż���2013���ĸ����������ʷֱ�Ϊ29.5%��25.5%��22.8%��21.9%��

�����û���ģ�����������٣�����һ������Կ������ֻ���ͼ�����г����û��ռ����Ѿ��ܸߣ������г��ڲ��ϵļ��١�����ζ�ţ�δ���ֻ�������˾һ������Ҫ�Ƴ��µIJ�Ʒ���ھ��û��������������������г�����������һ���棬����Ҫ���ֻ���ͼ������˾��Ҫ���û����顢��Ʒ���г��ȸ���������б�ƴ�������г��ռ䡣

��2��������ǰװ������ͼ

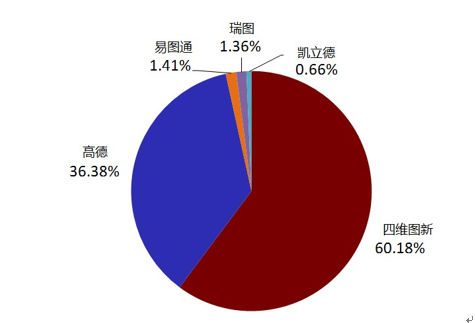

2013���й�����ǰװ������ͼ�г����������ݣ���άͼ����60.18%���г��ݶ�������ܣ�Զ����λ�ӵڶ��ĸߵ�36.38%���г��ݶ��Ҳ����2003����������άͼ������11�����й����ص����г��ݶ�ңң���ȡ�

ͼ�� 29 2013�й�����ǰװ�����г�ͼ�̷ݶ�

һֱ�������й�����ǰװ�����г�����˫��ͷ���Եľ��棬��άͼ�ºߵ�ռ�н�97%���г��ݶ�����ڸߵ½�����Ӵ�ͳ��toBͼ��ת����toC���ƶ���������ҵ���ټ�֮������عɺ��չ���ʹ�øߵ�������ǰװ�����г��ķݶ�����½�����һ������������ҵ��ռ����ͷ��λ����άͼ�µIJ�ࡣ�ߵ´�2012��ռ�ݽ���ڽ�ɽ��47.1%����2013���36.38%���½���10.72���ٷֵ㣬������������άͼ��ȴ��2012���50.03%һԾ������2013���60.18%��������10.15���ٷֵ㡣

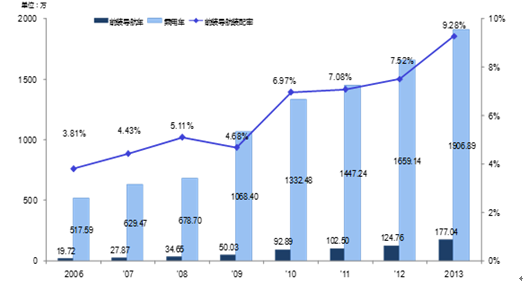

ͼ�� 30 2006-2013���й�����ǰװ�����г�������װ����

��2006�굽2013�꣬�й�����ǰװ�����г�������װ���ʳ�����������2006��3.81%��װ����һ��������2013���9.28%���ﵽ��ʷ���ˮƽ��2013���й����ó�����1906.89������������������177.04����������2013��ף��й����ó��������ﵽ9680����������ǰװ�������ͱ���������500����������άͼ�����ۼ�Ϊ����370�������ó��ṩǰװ������ͼ��һֱռ�������г��ݶ�����άͼ���ڳ��ص�����������ߵ�λ�Ѻ���

��ǰװ�����ǹ������緢չ�ĵ���Ӧ������Ҳ��Ŀǰ�����棬�ܵ�����Ϯ��С���г���ͬ�����ڶ��ͼ��ҵ��Ϊһ�����ĵ��⡣�����ڸ��г��������������Ӧ���г�����ȸ��ߣ�����������ϵͳ��Ӧ�̶Ե�����ͼ��Ʒ��Ҫ��Ϊ���̣������Բ�Ʒ������������Ҳ��ʮ���ϸ�Ĺ涨����˹��ڴֵ�ͼ���̶Դ�ֻ��������̾������Ϊ���ڵ�һ���з��������������ӵ�ͼ�������ҵ����άͼ�²��������ڽ������������г���չ���֣�Ϊ��ʹ��˾ҵ���θ��ӷḻ��ӯ��ģʽ���Ӷ���������ƾ����ȫ��������������ӵ�����õĺ�����ϵ�;߱���ͼ��ICP��ISP��ȫ����Ӫ���ʵ����ƣ��Ѿ����г��������뵽���ֿ��ȵij����������˽⣬��άͼ����Ϊ�ͻ��ṩƽ̨������ݹ�������������������ά��һվʽ�������������ҹ�˾��Ϊ����������µϡ����ڡ��ֶ��֡����ǵȹ��������������ij�������Ŀ�ṩ����