��ӭ�������й�����ҵ�����Ż��벩���棡

һ����װֽ��ҵ��չ��״�����������ռ���������ٷŻ�

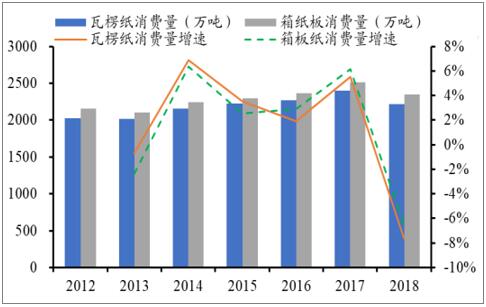

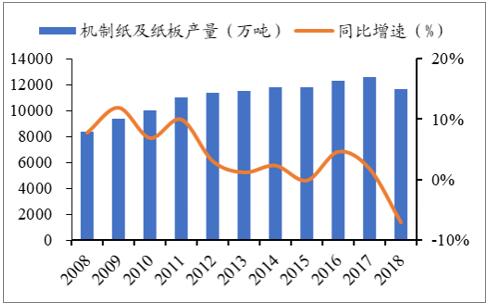

�����ܺ�۾�������Ӱ���˳Ӧֽ�����������ƣ���װֽ�����������ٷŻ�����װ��ֽ������Ҫ������ҵ�������ҵ硢�ջ���ʳƷ���Ϻ͵��Ӳ�Ʒ������Ʒ����2015�����ҹ��������Ʒ�����ܶ������Ż���2018���������Ʒ�����ܶ�����Ϊ4%�����ڽ���ʮ���нϵ�ˮƽ����������������ʹ�ð�װֽ��ҵ��չ��ѹ��Ŀǰ�й�ֽ��װ��ҵҲ������������ת�ͣ�����ԭֽʹ�������͡���۾������е���˳Ӧֽ�����������ƣ�ʹ���ҹ���װֽ�����������ٷŻ���2012-2017�꣬����ԭֽ����ֽ����������ֱ��2027/2157���������2396/2510��֣�CAGR�ֱ�Ϊ2.56%��2.83%��2018�꣬��϶���ս����¹��ϼ۸����������������������������ԭֽ����ֽ����������ֱ�Ϊ2213/2345��֣�ͬ���½�7.64%/6.57%��

����ֽ�����ֽ������������

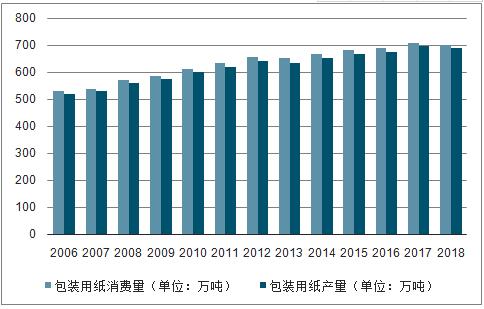

����2018���װ��ֽ������690��֣�����������-0.72����������701��֣�����������-0.85����2009��2018�����������������2.05�������������������1.99����

2006-2018���й���װ��ֽ�������Ͳ�����������ͼ����λ����֣�

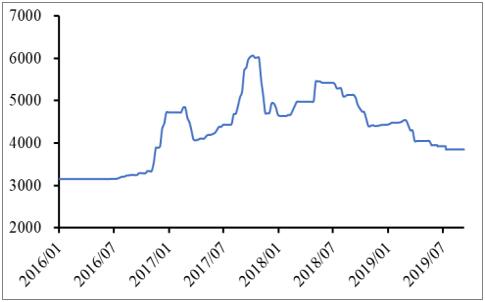

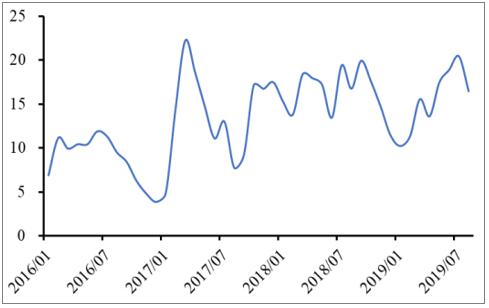

������ҵ���������У�Ԥ�ƶ��ڰ�װֽ�۸��Խ���ѹ������ֽ�������ȶ���2018���ܵ����ϼ۸��λ���к��������������Ӱ�죬����ֽ�����ֽ�۸��λ���䣬��ҵ���������С�2019���ϰ�����ֽ��ҵ���ɴ����������ڣ�ͬʱ������ó��սӰ�죬�������ƫ����ֽ�����г�ѹ����19��������������ֽ��治����ߣ�����7�¿�������ﵽ20.42�죬�ӽ�17����ʷ����λ22.22�졣�����������������ƣ����Ԥ��19���װֽ�۸��Խ���ѹ���ӳ��������������ڹ������������ޣ���δ����װֽ���������ռ��Ԥ�Ƴ���ֽ�۽������ȶ���

���ֽ�����г��۸�Ԫ/�֣�

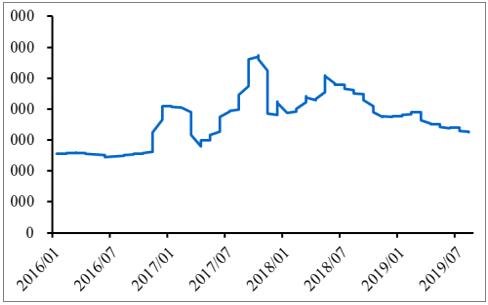

����ֽ�����г��۸�Ԫ/�֣�

�������ֽֽ��棨�죩

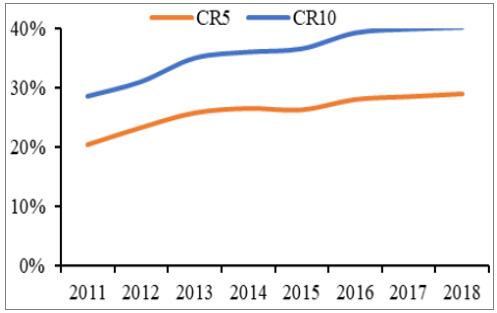

������ҵ���ж��Ȳ������������ռ��������2010���𣬹�ģ����ֽ��Ʒ��ҵ�������ϼ��٣���ҵ���жȳ���������CR5/CR10��2010���20.49%/28.70%������2018���29.03%/40.25%��������ֽ��ҵ�ھ�����������ȥ���ܼ���ҵ����֮��CR10�Ѿ��ﵽ��90%���ң���������ȣ��ҹ���װֽ��ҵ���ж����нϴ������ռ䡣

�ҹ���ģ����ֽ��Ʒ��ҵ�����ң�

�ҹ���ֽ��ҵ���ж�

��������ֽ��װ��ҵ��չǰ��

����1.ֽ��װ��ɫ����������������ҵ��չ��

������������������̨�������߹�����չ��ɫ��������ѭ��ʹ�õİ�װ���ƶ���װ��ҵת�ͷ�չ���г���װ�ﻷ����Ҫ���������ߡ�ֽ��װ��Ϊ��ɫ�����İ�װ���ϣ��������⡢��ѭ��ʹ�á���Լ�ɱ����ص㣬�����ҹ����ܼ��źͿɳ�����չ��Ŀ�ꡣ����������������֧���빫�ڻ�����ʶ��������δ��ֽ��װ��ҵ��ӭ����һ���ķ�չ��

��װ��ҵ����

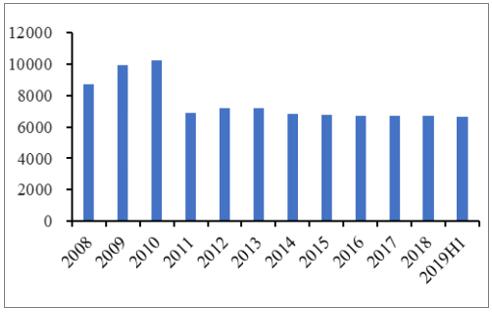

���������������ϣ�ȥ���ܳ����ƽ������������ٷŻ�������ͨ�������ҵ�ŷű��ͻ���Ҫ������̭��ֽ��ҵ�ڵ������ܣ�ʵ�ֹ��ҹ�����ĸ�ȥ���ܵ�Ŀ�ꡣ��ʮ���塱�ڼ䣬ȫ������̭������3433��֣���ʮ���塱�ڼ䣬���Ҽƻ���һ����̭800��������ܡ���ȥ���ܵı����£���ֽ��ҵ�����Ż���2012-2018��ȫ��ֽ��ֽ�������11257.70���������11712.50��֣�CAGRΪ0.48%��2018�����ͬ���½�7.03%����ҵȥ����Ч�����ԡ�

2008-2018��ֽ��ֽ�����������

����2.����Ѹ�ٷ�չ��Ϊ��װֽ�����Ķ���֮һ

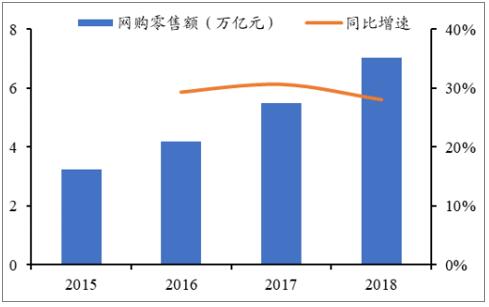

������20�������й����ÿ���������ֽ��װҵ������Ҳ�������ӡ����ܽ������й��������ٳ����»�������6%���ϵľ��������ٶ���ȫ��Χ����Ȼ���ڸ�������������������װֽ������������û��ڼ������ھ��÷�չ�Ĵ��£��й��ĵ��̿��ҵ������У�������2008�����������ҵ��������ģ�Ϳ�����������ֳ�����ʽ������������������������»�������Ҳ����ά����20%���ϵij��������ٶȣ�������ҵ�ӳ��ڵ�Ұ��ʽ����������ε���Ȼ���ɡ�����ҵ��Ŀ��ٷ�չ�벻����֮��������������Ϳ�����ͣ��ܵ���������������ٷ�չ���������й���ֽ��װҵ������������������װ��ʽ��ֽ��װ�����ϰ�װ��������װ����һ֦���㣬Ҳ���ֳ�����ʽ������̬�ơ�

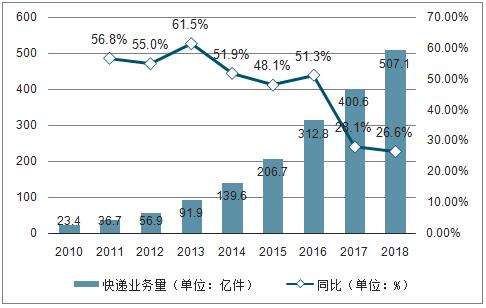

����2018�꣬�ҹ���ݷ�����ҵҵ�����ﵽ507.1�ڼ���ͬ������26.6�������ҵ������Ϊ106.5�ڼ�������ҵ����������������ʷ�¸ߡ��ҹ��վ�����������ﵽ1.4�ڼ�������մ������ﵽ4.2�ڼ���ͬ������25.7����2010-2018�꣬�ҹ����ҵ����������������ʴ�46.9������ͬ�ڹ���������ֵ���ٵ�6�����ϣ����پ��ִ�����ҵǰ�У����ҹ��¾��õĴ�����ҵ���ҹ����ҵ�������������ա�ŷ���ᆳ����֮�ͣ�ռȫ���ݰ����г��ݶ��һ�����ϡ��ҹ����ҵ������ģ���������Ⱦ�����һ����Ϊȫ���ݰ��г���չ�Ķ���Դ���ȶ�����

2010-2018����ҵ�����䶯�������λ���ڼ���%��

�������۶����

����3.��������ս�֧�Ź��ϼ۸�ԭ���Ͼ�����ҵ���ڷ�չ

����������߳����ս���֧�Ź��ϼ۸����ڹ��ҶԻ��������ӳ̶Ȳ��ϼӴԽ��ڷ�ֽ�Ĺܿ������ϸ��ڷ�ֽ������꽵�͡�2018����ڷ�ֽ���Ϊ1816��֣�ͬ���½�35%����������������ʹ��ֽ��ҵ�ù��ϴ�����ϣ��������������ƶ��˹��ϼ۸�����ǡ����ϼ۸���2017��8�¿�ʼ�������ǣ���1722Ԫ/��������2018��5�µ�2928��/Ԫ���Ƿ��ߴ�70.03%��2018����Ͼ���Ϊ2591��/Ԫ��ͬ������34.10%�����ϼ۸��2018������ȿ�ʼ���䣬2019��8�µ��ϼ۸�Ϊ2048Ԫ/�֣���18��ļ۸��λ����½���30.05%�������17��ļ۸�ˮƽ������ߡ�����ϼ۲���2017����ߴﵽ1563Ԫ/�֣������°�������ϲ�ۻ���ά����950Ԫ/�����ҡ�δ������������߳����ս���Ԥ�ƹ��ϼ۸���������

2009-2018����Ͻ�����������

���Ϻ����ϼ۸۲�