报告简介

一、2018年我国网约车行业发展回顾

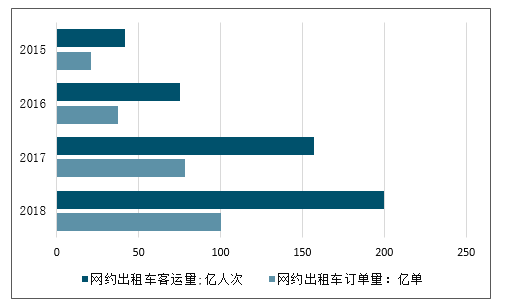

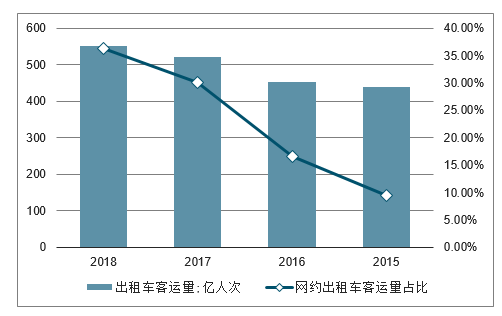

2018年我国网约出租车完成客运量约200亿人次,占出租车客运总量的36.3%,说明网约出租车成为城市居民出行服务体系中越来越重要的组成部分。

2015-2018年中国网络出租车客运量及订单量情况

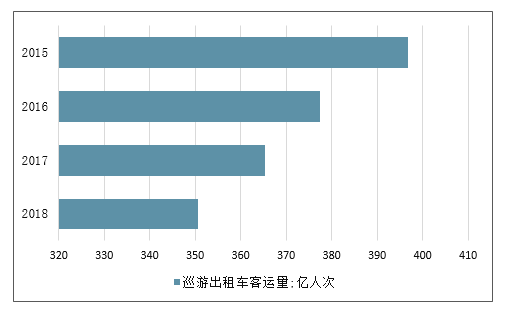

2015-2018年中国巡游出租车客运量情况

2015-2018年中国网络出租车客运量占出租车客运总量的比重情况

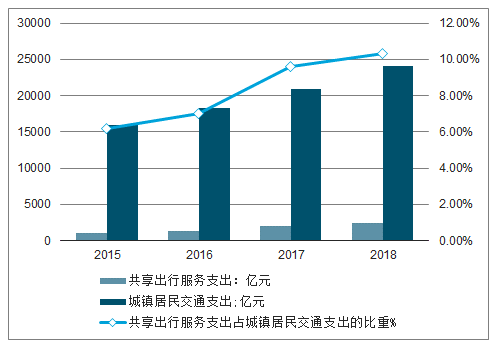

2018年我国城镇居民交通支出为24061亿元,其中共享出行服务支出为2478亿元,占比10.3%,共享出行在城市公共出行服务的地位越来越重要,带动整个城市交通服务的发展。

2015-2018年共享出行服务支出占城镇居民交通支出的比重情况

二、2019年上半年网约出租车行业发展分析

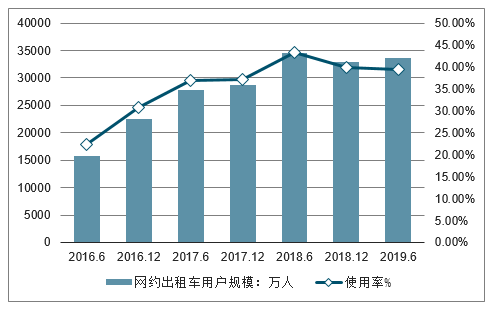

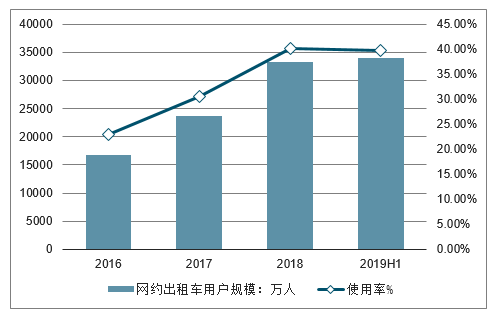

截至2019年6月我国网约出租车用户规模达3.37亿,占网民整体的39.4%;我国网约专车或快车用户规模达3.39亿占网民整体的39.7%。

2016-2019年上半年网约出租车用户规模及使用率情况

2016-2019年上半年网约专或快车用户规模及使用率情况

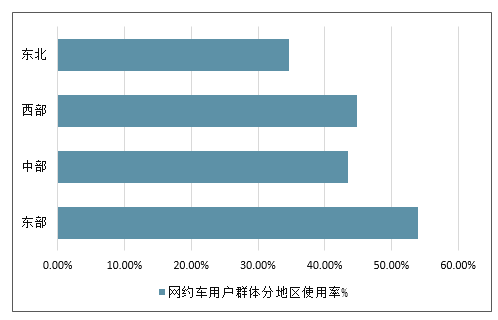

截至2019年6月网约车用户群体已经覆盖我国31个省,其中东部地区网民使用率为54.0%、中部地区为43.4%、西部地区为448%、东北地区为34.6%;从年龄结构来看,网约车用户在20-29岁、30-39岁年龄段网民中的使用率分别为74.0%、57.0%,均高于其他年龄段。

2019年上半年网约车用户群体分地区使用率情况

三、2019年中国网约车行业发展趋势

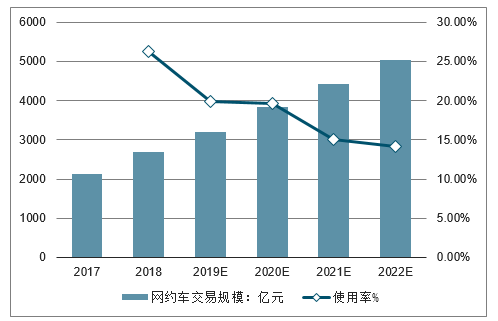

2017年中国互联网出行市场规模达2120亿元,2018年网约车市场交易规模将增至2678亿元,预计2019年全国网约车交易规模将突破3000亿元,2022年交易规模将进一步超5000亿元。

2017-2022年中国网约车交易规模走势预测

2019年网约车进入白热化的竞争。而滴滴网约车公司将不会再是一家独大,因为众多车企都已经看好未来出行领域。传统汽车领域都有较好的实力,还有自己的汽车品牌支持。最重要的在本地有非常大的优越性,这是滴滴平台比不了的事情,没有的优势。一汽集团董事长徐留平表示,汽车企业入局网约车具有独特的优势,汽车企业具有车辆的先天优势,而车辆生产本身就是移动出行的载具;与互联网公司强强联合进行合作,可以发挥各自的优势,扬长避短。将看到车企摒弃单打独斗,选择抱团取暖将是未来一段时间内行业发展的主流。

四、网约车行业发展的新趋势:网约车广告

中国有超过5亿人乘坐网约车,以及超过8000万车辆提供服务,针对这样一个庞大的线下流量入口,车而告之推出物联网硬件,和个性化互动广告形式,具有车辆/主数据汇集、乘客互动数据采集,和广告企业数据收集分析功能,并且以接受广告投放为基础收益,大数据支撑后续多用途商用为衍生服务,不论从短期还是长期看,商业空间都是巨大的。

车而告之是网约车互动广告服务商,并专注为企业服务。车而告之为服务的企业提供软硬件研发及升级维护、车源管理体系、产品创新、广告业务支持等等,让从事网约车广告的企业轻装快跑,旨在将涉入此行业的企业打造成为车里的“超级分众”。

在这个竞争饱和的时代,如要成就一番事业,必定需要天时地利人和缺一不可。什么是天时,也就是当前时间节点,正是网约车进入规范化发展道路的起点,地利即是互联网用户基本实现全覆盖,使得线下线上全渠道打通时机成熟,人和即是联合所有(有意)从事网约车广告的企业,为其提供全面服务。网约车互动广告时代的到来,正好对应这一行业商机的起飞。

报告目录

2020-2026年中国网约车市场供需调查与产业供需格局预测研究分析报告

第.一章中国网约车发展环境分析

第.一节网约车相关概述

一、网约车定义

二、网约车发展历程

第二节网约车相关政策环境

一、网约车相关政策法规

二、网约车政策实施前后对比

三、网约车政策调整特点分析

四、网约车新规落地后机遇与挑战

第三节网约车社会环境分析

一、中国人口规模分析

二、公共交通车辆运营数

三、中国民用汽车保有量

四、中国城镇化率发展分析

第四节移动互联网发展分析

一、手机网民规模分析

二、移动互联网市场规模

三、移动互联网流量情况

四、移动互联网产业结构

第二章互联网出行细分市场分析

第.一节互联网+出租车

一、中国出租汽车运营数

二、互联网+出租车发展状况

三、网络预约出租车用户规模

四、互联网+出租车需求前景

第二节互联网+专车

一、互联网+专车发展状况

二、专车市场发展影响因素

三、互联网+专车运营模式

四、互联网+专车竞争格局

五、互联网+专车用户规模

六、互联网+专车交易规模

七、互联网+专车发展趋势

第三节互联网+拼车

一、私人轿车保有量

二、互联网+拼车发展状况

三、互联网+拼车用户情况

四、互联网+拼车竞争企业

五、互联网+拼车需求前景

第四节互联网+巴士

一、中国客车产销规模

二、互联网+巴士发展状况

三、互联网+巴士用户情况

四、互联网+巴士竞争格局

五、互联网+巴士需求前景

第五节互联网+租车

一、互联网+租车发展模式

二、互联网+租车用户情况

三、互联网+租车竞争格局

四、神州租车发展分析

五、互联网+租车需求前景

第六节互联网+代驾

一、互联网+代驾发展状况

二、互联网+代驾竞争格局

三、“e代驾Lite”小程序上线

四、“滴滴代驾”开启新模式

五、互联网+代驾需求前景

第七节互联网+停车

一、互联网+停车发展模式

(一)车位信息共享

(二)全流程优化

(三)车位预定

(四)车位共享

(五)代客泊车

二、互联网+停车市场规模

三、互联网+停车竞争格局

四、互联网+停车需求前景

第三章中国网约车所属行业市场运行状况分析

第.一节互联网出行发展推动因素

一、完美解决社会痛点催生市场诞生

二、移动网络和智能终端应用的开发

三、移动支付与征信体系的逐步完善

第二节互联网出行发展程度分析移动支付与征信体系的逐步完善

一、起步阶段

二、竞争阶段

三、整合阶段

第三节网约车市场发展规模分析

一、网约车用户规模分析

二、互联网出行交易规模

三、互联网出行的渗透率

第四节网约车行业发展的问题及对策

一、网约车行业存在的问题

二、网约车行业发展对策分析

第四章网约车市场竞争格局分析

第.一节网约车市场竞争状况

一、网约车市场竞争状况

主要网约车平台在全国获得许可证数量分析

二、网约车市场份额分析

第二节滴滴+Uber

一、滴滴+Uber合并基本情况

二、两大巨头合并带来的共赢效益

三、“一家独大”格局形成

第三节网约车市场竞争趋势分析

第五章2019年中国网约车司机生存状况调查

第.一节调查简述

一、调查动机

二、调查对象

三、调查维度

四、执行情况

第二节网约车司机生存状况调查主要内容及结果

一、网约车司机基本信息

(一)网约车司机性别分布

(二)网约车司机年龄分布

(三)网约车司机户籍分布

(四)网约车牌照归属地分布

(五)网约车司机从业性质情况

(六)网约车司机此前职业调查

(七)网约车司机是否带车调查

(八)网约车司机驾驶车辆价值分布

(九)网约车司机费用负担情况分析

二、网约车司机在线时间

(一)网约车司机运营频率

(二)网约车司机平均在线时间

(三)网约车司机最长在线时间

(四)网约车司机日均接单量

三、网约车司机收入及社会保障

(一)网约车司机月均收入

(二)网约车司机单月最高收入

(三)网约车司机收入满意度

(四)网约车司机劳动合同与社保

四、网约车司机职业培训与安全管理

(一)网约车司机加盟时间及难度

(二)网约车司机职业培训

(三)网约车司机管理和处罚力度

五、网约车司机职业安全感、归属感及认同感

(一)网约车司机职业安全感

(二)网约车司机职业认同与归属感

第三节网约车司机生存状况调查结论

一、网约车全职司机占八成,共享经济不再共享

二、七成司机收入不足

三、七成司机缺乏职业安全感

第六章中国网约车主要品牌机构分析

第.一节Uber全球

一、Uber基本情况

二、Uber发展历程

三、Uber商业模式

四、Uber经营规模

五、Uber中国情况

六、Uber发展战略

第二节滴滴出行

一、滴滴出行基本情况

二、滴滴出行发展历程

三、滴滴出行商业模式

四、滴滴出行经营规模

五、滴滴出行国内合作

六、滴滴出行跨境合作

第三节神州优车

一、神州优车基本情况

二、神州优车发展历程

三、神州优车商业模式

四、神州优车经营规模

五、神州电商平台分析

六、神州优车发展战略

第四节易到用车

一、易到用车基本情况

二、易到用车发展历程

三、易到用车商业模式

四、易到生态合作伙伴

五、易到用车融资情况

六、易到跨界合作分析

(一)易到+海尔

(二)易到+奇瑞+博泰

(三)易到+出门问问

(四)易到+乐视

第七章2020-2026年中国网约车市场前景及投资策略

第.一节2020-2026年中国网约车市场发展趋势

一、网约车用户安全得到保障

二、车辆升级用户费用上升

三、部分用户将转向其他出行方式

第二节2020-2026年中国网约车市场发展前景及预测

一、中国网约车市场发展前景

二、中国网约车市场规模预测

第三节2020-2026年中国网约车市场发展策略分析

一、交通部加强统筹管理,避免各地方管理部门过度规制

二、应以平台为主要规制对象,适当减少对驾驶员的直接规制

三、引导平台加强服务质量规制,允许数量和价格适度调节

四、以法规政策规制为主,以行政和经济手段作为补充

图表目录:

图表 1 近年来网约车相关政策法规情况统计

图表 2 网约车政策实施前后对比

图表 3 2011-2019年中国人口总量趋势图

图表 4 2019年中国人口数及构成情况

图表 5 2011-2019年中国公路营运汽车数量情况统计

图表 6 2011-2019年中国民用汽车保有量情况统计

图表 7 2011-2019年中国城镇化率变化趋势图

图表 8 2011-2019年中国手机网民规模及其占网民比例

图表 9 2011-2019年中国移动互联网市场规模增长趋势图

图表 10 2011-2019年中国移动互联网流量增长趋势图

图表 11 2019年中国移动智能设备品牌占比情况

图表 12 2019年Android平台移动智能设备机型TOP10

图表 13 2019年iOS平台移动智能设备机型TOP10

图表 14 2012-2019年中国出租车汽车运营数量情况统计

图表 15 2019年网络预约出租车用户及使用率情况统计

图表 16 中国互联网专车市场AMC模型

图表 17 P2P专车商业模式示意图

图表 18 B2C专车商业模式示意图

图表 19 2019年网络预约专车用户及使用率情况统计

图表 20 2015-2019年中国移动互联网专车市场规模统计

图表 21 2011-2019年中国私人轿车保有量情况统计

图表 22 2011-2019年中国客车产销市场规模统计

图表 23 神州租车发展历程分析

图表 24 2015-2019年神州租车营业收入情况统计

图表 25 2019年中国代驾服务活跃用户覆盖率统计情况

图表 26 Parkme运营生态链示意图

图表 27 Streetline运营生态链示意图

图表 28 车位预定

图表 29 丁丁停车界面示意图