报告简介

所谓"快时尚",主要包含三方面的含义,即上货时间快、平价和紧跟时尚潮流,品牌定位为20-30岁年轻群体。从2016年门店数量来看,国内快时尚从辉煌走向黯淡,令人唏嘘。据相关数据显示,2019年,包括H&M、ZARA、优衣库、MJstyle、无印良品、UR、C&A、GAP在内的8个快时尚品牌,在内地共新增218家门店(不含升级重装门店),创历史新低。

根据相关数据显示,2019年,优衣库新增86家门店,依旧是最快的快时尚品牌,且新店数量遥遥领先,比第二名国产品牌UR的33家多出两倍;GAP、无印良品紧随其后,分别新增30家、28家门店;其余品牌新店数量均在20家以下,其中MJstyle新开14家,H&M、ZARA各自新增12家,C&A则仅有3家新店。很明显,“慢下来”已经成为快时尚行业的共识。当行业下行,租金、人力成本上涨,过大的门店规模在一定程度上已成为负担。

从区域分布来看,2019年快时尚仍主要集中在华东市场,尤其是江浙沪等地,新增90家门店,占比41%;其次为华南区域,同样吸引了7个 品牌,共39家新店,约占18%。主要分布在广东省,尤其是广州、深圳,深圳宝安大仟里、广州云门NEW PARK等购物中心拥有两家及以上快时尚新店。

从城市分布来看,2019年,二线城市是快时尚品牌争夺的重点市场,门店数量达到110家,三线及以下城市扩张加速,下沉趋势明显。在新店数量TOP10城市中,二线城市占5个,杭州、昆明各以10家新店仅次于深圳。而一线城市快时尚市场越来越饱和,去年新增34家,约占16%,深圳新增门店数量11家,是去年快时尚新店最多的城市,广州、上海各8家,北京7家。

2019年,快时尚品牌选址仍以购物中心为主。在218家新店中,购物中心店占比超过90%。万达广场、龙湖天街、万象城/万象汇、印象城、吾悦广场等连锁购物中心,给快时尚提供了较大的拓展空间,尤其是在低线城市。

过去一年,快时尚行业两极分化趋势愈加明显,多个品牌遭遇“水逆”暴击,甚至撤出中国。

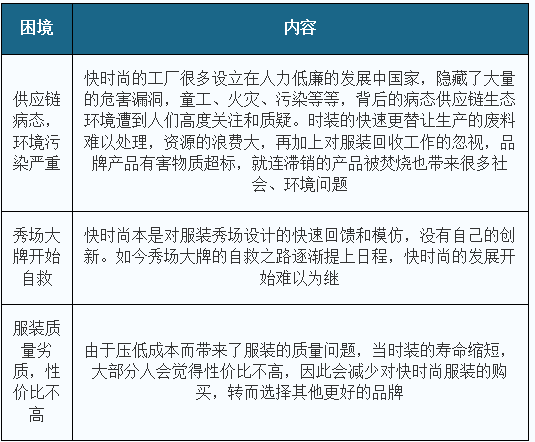

快时尚行业的困境

本公司出品的研究报告首先介绍了中国快时尚服装行业市场发展环境、快时尚服装行业整体运行态势等,接着分析了中国快时尚服装行业市场运行的现状,然后介绍了快时尚服装行业市场竞争格局。随后,报告对快时尚服装行业做了重点企业经营状况分析,最后分析了中国快时尚服装行业发展趋势与投资预测。您若想对快时尚服装行业产业有个系统的了解或者想投资中国快时尚服装行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等快时尚服装。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计快时尚服装 及证券交易所等,价格数据主要来自于各类市场监测快时尚服装。

报告目录

2020-2024年中国快时尚服装市场分析及产业投资策略研究预测报告

第一章 快时尚服装行业基本情况

1.1 快时尚相关概述

1.1.1 快时尚行业的定义

1.1.2 快时尚服装品牌的特征

1.1.3 快时尚品牌的定位

1.2 快时尚产生的原因

1.2.1 经济发展的影响

1.2.2 大众文化的影响

1.2.3 后现代主义思潮的影响

第二章 2018-2020年我国快时尚服装行业发展环境分析

2.1 经济环境分析

2.1.1 国际经济运行状况

2.1.2 国内经济发展分析

2.1.3 国内经济运行趋势

2.2 社会环境分析

2.2.1 M型社会的形成

2.2.2 大众消费观的转变

2.2.3 快时尚存在的合理性

2.2.4 快时尚物流配送环境分析

2.3 行业环境分析

2.3.1 服装行业运行现状分析

2.3.2 服装行业供应链管理特点

2.3.3 服装业集群发展趋势分析

2.3.4 服装行业的发展趋势特征

第三章 2018-2020年国际快时尚服装品牌在华发展分析

3.1 国际快时尚品牌在华发展现状

3.1.1 2018年国际快时尚品牌在华发展

3.1.2 2019年国际快时尚品牌在华发展

3.1.3 2020年国际快时尚品牌拓展计划

3.2 国际快时尚品牌渠道布局

3.2.1 渠道布局现状

3.2.2 渠道下沉路径

3.2.3 渠道下沉之困

3.3 国际快时尚品牌区域发展分析

3.3.1 武汉

3.3.2 广东

3.3.3 西安

3.3.4 重庆

3.3.5 南京

3.4 国际快时尚服装与其他品类服装竞争分析

3.4.1 快时尚与传统服装的竞争

3.4.2 快时尚与奢侈品牌比较

3.4.3 快时尚与奢侈品竞争现状

3.4.4 快时尚冲击传统运动品牌

3.5 国际快时尚品牌发展存在的问题及对策

3.5.1 成本价格优势不再

3.5.2 资本风险透支问题

3.5.3 服装质量问题及策略

3.5.4 渠道扩张的困扰及对策

3.5.5 集团多品牌经营策略

第四章 2018-2020年中国本土快时尚服装行业发展分析

4.1 快时尚行业在中国的发展效应

4.1.1 国际快时尚对本土零售行业的影响

4.1.2 国际快时尚对本土服装行业的影响

4.1.3 国际快时尚对本土传统服装行业的影响

4.2 本土快时尚行业发展

4.2.1 本土企业布局快时尚

4.2.2 本土快时尚品牌服务商意识

4.2.3 本土快时尚改进供应链模式

4.2.4 本土快时尚模式探索

4.3 本土快时尚发展存在的问题

4.3.1 本土快时尚转型不顺

4.3.2 本土快时尚缺乏品牌核心生命力

4.3.3 本土快时尚转型缺失品牌灵魂

4.3.4 本土快时尚高库存阻碍发展

4.3.5 本土快时尚发展短板因素

4.4 本土快时尚发展对策分析

4.4.1 国际快时尚品牌的成功启示

4.4.2 快时尚品牌传播路径研究

4.4.3 快时尚品牌产品发展策略

4.4.4 快时尚品牌发展价格对策

4.4.5 快时尚发展的渠道扩张路径

第五章 2018-2020年快时尚服装行业电子商务发展分析

5.1 快时尚电子商务发展现状

5.1.1 借助电商拓展渠道

5.1.2 快时尚网络销售平台

5.1.3 国际快时尚电商比较

5.2 快时尚电子商务遇到的问题及对策

5.2.1 标准化

5.2.2 物流配送体系

5.2.3 高附加值产品信任

5.3 电商时代下的快时尚品牌发展战略

5.3.1 品牌故事

5.3.2 运营成本

5.3.3 生产及流通环节

5.3.4 新顾客的引入

5.3.5 老客户的维系

第六章 2018-2020年快时尚服装行业的供应链模式分析

6.1 SPA模式相关概述

6.1.1 SPA定义及特征

6.1.2 SPA模式价值链

6.1.3 SPA体系四大模块

6.1.4 SPA模式发展历程

6.2 SPA型企业发展分析

6.2.1 SPA模式成功的四大要素

6.2.2 SPA模式企业的组织结构类型

6.2.3 SPA型企业组织结构设置原则

6.2.4 SPA型国际快时尚品牌比较

6.3 服装SPA模式SWOT分析

6.3.1 服装SPA模式的优势

6.3.2 服装SPA模式的不足

6.3.3 服装SPA模式的机会

6.3.4 服装SPA模式的威胁

第七章 2018-2020年快时尚服装行业消费者渠道偏好分析

7.1 消费者偏好及渠道选择概述

7.1.1 消费者对产品特征和品牌的偏好

7.1.2 购买过程中的渠道选择及影响因素

7.2 不同品牌消费者偏好特征分析

7.2.1 购买频率

7.2.2 消费金额

7.2.3 产品特征偏好

7.3 购买过程中不同品牌消费者渠道偏好分析

7.3.1 确认需要阶段

7.3.2 寻求信息阶段

7.3.3 比较评价阶段

7.3.4 决定购买阶段

7.3.5 购后评价阶段

7.4 不同地域消费者偏好特征分析

7.4.1 购买频率

7.4.2 消费金额

7.4.3 产品特征偏好

7.4.4 品牌偏好

7.5 购买过程中不同地域消费者渠道偏好分析

7.5.1 确认需要阶段

7.5.2 寻求信息阶段

7.5.3 比较评价阶段

7.5.4 决定购买阶段

第八章 2018-2020年快时尚服装行业渠道终端视觉营销分析

8.1 视觉营销基本概述

8.1.1 相关定义

8.1.2 功能和作用

8.2 快时尚品牌视觉营销案例分析

8.2.1 ZARA品牌案例分析

8.2.2 H&M品牌案例分析

8.2.3 C&A品牌案例分析

8.2.4 以纯品牌案例分析

8.2.5 ME&CITY品牌案例分析

8.3 国内外快时尚终端营销对比分析

8.3.1 快时尚服装品牌终端形象要素

8.3.2 快时尚服装品牌零售终端环境

8.3.3 国内服装终端视觉营销的存在的问题

8.3.4 快时尚服装行业渠道终端视觉营销策略

第九章 2018-2020年国际快时尚品牌发展模式及竞争力分析

9.1 西班牙Zara

9.1.1 企业在华扩张步伐

9.1.2 企业进军电子商务

9.1.3 企业在线销售策略

9.1.4 企业商业模式分析

9.2 瑞典H&M

9.2.1 企业经营情况

9.2.2 企业全球扩张步伐

9.2.3 企业在华线上销售业务

9.2.4 企业在华渠道布局

9.2.5 企业绿色可循环模式

9.3 日本uniqlo

9.3.1 企业基本情况

9.3.2 企业经营成功经验

9.3.3 企业商业模式分析

9.3.4 企业产品转变策略

9.3.5 企业十年发展战略

9.4 美国Forever 21

9.4.1 企业基本情况

9.4.2 企业产品价格策略

9.4.3 企业代运营电商模式

9.5 美国GAP

9.5.1 企业经营情况

9.5.2 企业布局中国市场

9.5.3 企业门店扩张现状

9.6 英国Topshop

9.6.1 企业基本情况

9.6.2 企业电子商务发展

9.6.3 企业全球布局路径

9.7 德国C&A

9.7.1 企业在华发展的优势

9.7.2 企业在华发展的不足

9.7.3 企业在华策略调整和表现

9.8 市场新进入者分析

9.8.1 IMAGE COLLECTION

9.8.2 Old Navy

9.8.3 NEW LOOK

9.8.4 We

第十章 2016-2019年中国本土快时尚服装品牌企业竞争力分析

10.1 中国利郎

10.1.1 企业发展概况

10.1.2 2017年企业经营情况

10.1.3 2018年企业经营情况

10.1.4 2019年企业经营情况

10.1.5 企业转型快时尚战略

10.2 福建诺奇

10.2.1 企业发展概况

10.2.2 2017年企业经营情况

10.2.3 2018年企业经营情况

10.2.4 2019年企业经营情况

10.2.5 企业商业模式分析

10.2.6 企业电子商务发展

10.2.7 企业未来发展计划

10.3 都市丽人

10.3.1 企业基本情况

10.3.2 企业商业模式分析

10.3.3 企业电子商务现状

10.3.4 企业香港上市进程

10.3.5 企业未来发展计划

10.4 凡客诚品

10.4.1 企业基本情况

10.4.2 企业产品优势分析

10.4.3 企业商业模式转型

10.4.4 企业融资发展情况

10.4.5 企业转型发展分析

10.5 阿仕顿

10.5.1 企业基本情况

10.5.2 企业SPA模式分析

10.5.3 企业快时尚发展状况

10.5.4 企业产品优势分析

10.6 中国本土新兴快时尚品牌

10.6.1 GXG

10.6.2 MJstyle

10.6.3 热风

10.6.4 韩都衣舍

10.6.5 拉夏贝尔

第十一章 中国快时尚服装行业投资分析及未来前景预测

11.1 快时尚领域投资机会分析

11.1.1 男装领域

11.1.2 儿童服装领域

11.1.3 运动服装领域

11.2 快时尚模式风险企业预警

11.2.1 Internacionale

11.2.2 Mango

11.2.3 衣恋SPAO

11.2.4 李宁

11.2.5 美特斯邦威

11.2.6 麦考林

11.3 快时尚服装行业未来发展趋势及前景

11.3.1 国际快时尚品牌发展趋向

11.3.2 快时尚趋向多品牌集合

11.3.3 快时尚行业发展前景展望

图表目录

图表 全球主要经济体GDP占比

图表 全球人口数量

图表 全球劳动力数量

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占全国生产总值比重

图表 2014-2018年中国三次产业投资占固定资产投资(不含农户)比重

图表 2018年按领域分固定资产投资(不含农户)及其占比

图表 2018年分行业固定资产投资(不含农户)及其增长速度

图表 2018年固定资产投资新增主要生产与运营能力

图表 2018年年末人口数量及构成

图表 服装业规模以上企业产量增幅情况

图表 东中西部及东北地区服装产量情况

图表 服装企业人均效益同比增速(累计)

图表 2018年服装行业规模以上企业产量情况

图表 服装行业各地区产量占全国比重变化情况

图表 社会消费品及服装品类零售总额增速情况

图表 服装行业规模以上企业主营业务收入、库存同比增长情况

图表 服装出口累计增幅情况

图表 我国对传统市场服装出口金额情况

图表 我国对新兴市场服装出口金额情况

图表 规模以上服装企业投资新开工项目分地区占比情况

图表 十大快时尚品牌城市门店分布情况

图表 消费者对快时尚服饰产品特征的偏好

图表 快时尚服饰产品消费者品牌偏好

图表 快时尚服饰消费者购买渠道偏好

图表 快时尚服饰消费者寻求信息阶段渠道因素分析

图表 快时尚服饰消费者比较评价阶段渠道因素分析

图表 快时尚服饰消费者决定购买阶段渠道因素分析

图表 消费者第一次网购快时尚服饰时的顾虑

图表 快时尚服饰消费者通过实体店购买快时尚服饰时的顾虑

图表 快时尚服饰消费者购后评价阶段渠道影响因素

图表 不同快时尚品牌消费者购买频率

图表 不同快时尚服饰消费者单次消费金额

图表 不同品牌消费者在确认需要阶段的渠道偏好

图表 不同品牌消费者在寻求信息阶段的渠道偏好

图表 优衣库消费者寻求信息阶段渠道因素分析

图表 凡客诚品消费者在寻求信息阶段渠道影响因索分析

图表 麦考林消费者在寻求信息阶段渠道影响因素分析

图表 不同品牌消费者在比较评价阶段的渠道偏好

图表 优衣库消费者在比较评价阶段渠道影响因素分析

图表 凡客诚品消费者在比较评价阶段渠道影响因素分析

图表 麦考林消费者在比较评价阶段渠道影响因素分析

图表 不同品牌消费者在决定购买阶段的渠道偏好

图表 优衣库消费者在决定购买阶段的渠道影响因素分析

图表 凡客诚品消费者在决定购买阶段的渠道影响因素分析

图表 麦考林消费者在决定购买阶段的渠道影响因素分析

图表 不同品牌消费者在购后评价阶段的渠道偏好

图表 优衣库消费者在购后评价阶段的渠道影响因素分析

图表 凡客诚.钻消费者在购后评价阶段的渠道影响因索分析

图表 麦考林消费者在购后评价阶段的渠道影响因素分析

图表 不同地域快时尚服饰消费者单次购买愿花费的金额

图表 不同地域消费者对快时尚服饰产品特征的偏好

图表 不同地域快时尚服饰消费者品牌偏好

图表 二线城市消费者寻求信息阶段渠道因素分析

图表 二线城市消费者在寻求信息阶段的渠道影响因素分析

图表 一线城市消费者比较评价阶段渠道因素分析

图表 二线城市消费者比较评价阶段渠道因素分析

图表 一线城市消费者在决定购买阶段渠道因素分析

图表 二线城市消费者在决定购买阶段的渠道因索分析

图表 VMD的基本要素

图表 ZARA在中国的门店分布

图表 ZARA门店区域分布分析

图表 H&M在华渠道布局

图表 2016-2017年利郎非综合收益表

图表 2016-2017年利郎非分部资料

图表 2016-2017年利郎非收入分地区资料

图表 2017-2018年利郎非综合收益表

图表 2017-2018年利郎非分部资料

图表 2017-2018年利郎非收入分地区资料

图表 2018-2019年利郎非综合收益表

图表 2018-2019年利郎非分部资料

图表 2018-2019年利郎非收入分地区资料

图表 2016-2017年诺奇综合收益表

图表 2016-2017年诺奇分部资料

图表 2016-2017年诺奇收入分地区资料

图表 2017-2018年诺奇综合收益表