报告简介

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。

2019年9月中共中央、国务院颁发《交通强国建设纲要》,要完善交运行业基础设施布局以支撑国家现代化建设;到2035年实现“全球123快货物流圈”,并加强新型载运工具的研发;发展智慧交通,推动大数据、AI、区块链等新技术与交通行业深度融合。

据数据显示,2020年5月全国工业机器人产量增长,2020年5月全国工业机器人产量为43952套,同比增长16.9%。2020年1-5月全国工业机器人产量为72619套,同比增长6.7%。

2015-2020年全国工业机器人产量

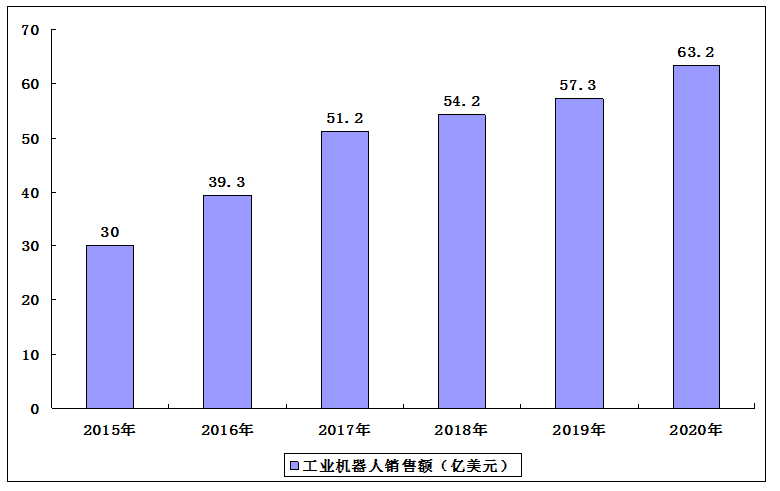

市场规模稳步上涨

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人需求依然旺盛,我国工业机器人市场保持向好发展,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。据IFR统计,我国工业机器人密度在2017年达到97台/万人,已经超过全球平均水平,预计我国机器人密度将在2021年突破130台/万人,达到发达国家平均水平。经初步统计,2019年我国工业机器人市场规模达到57.3亿美元,到2020年,国内市场规模进一步扩大,预计将突破60亿美元。

工业机器人行业发展趋势

通用工业将成为工业机器人发展的蓝海市场,催生新业态、新模式。截至目前,汽车工业仍然是工业机器人最大的市场,也是标准最高、使用密度最高的市场。工业机器人在通用工业的使用处于起步阶段。随着云技术、人工智能、5G技术等新技术的商业化应用,工业机器人应用难度大幅降低,应用场景不断深化,在金属加工等领域的使用密度逐年提升。

工业机器人趋向轻型化、柔性化,人机协作程度不断深化。人机协作将人的认知能力与工业机器人相结合,是产业未来的重要研发方向。如发行人自主研发的协作机器人,2019年5月14日,国家机器人检测与评定中心出具检测报告,公司协作机器人重复定位精度达到0.05mm,接近优傲等国际品牌水平。目前公司进入量产准备阶段。

工业云平台兴起,智能工厂对生产效率提升效果显著。随着信息通讯技术的不断发展,制造业的管理模式在传统现场及远程管控的基础上同时强调生产数据分析。目前,工业机器人四大家族已开始布局工业云平台领域。公司提出工艺云的发明专利,基于云端架构和智能算法的机器人柔性作业技术基于高速互联网完成传统工业机器人与云端智能平台的连接,将部分工艺层的算法和数据迁移到云端,突破了传统机器人本地硬件在海量工艺数据处理和存储方面的硬件瓶颈,奠定了机器人智能化的硬件基础。

人工智能与工业机器人产业相互融合,机器人智能化趋势明显。在下游行业应用和人工智能技术推动下,工业机器人将成为多学科领域前沿技术交叉融合的产业,不断向更复杂化的应用场景演进。

国产化进程加速推进,应用领域向更多细分行业拓展。近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C 电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量。

骨干企业国际化步伐进一步加快。自2016年以来,骨干企业均进行了多次海外并购,通过海外并购在研发、技术、销售等跨领域协作方面与海外公司进行深度资源共享和合作,进一步扩大海外市场的竞争实力和市场占有率,加速国际化进程。

本公司出品的研究报告首先介绍了中国工业机器人行业市场发展环境、工业机器人行业整体运行态势等,接着分析了中国工业机器人行业市场运行的现状,然后介绍了工业机器人行业市场竞争格局。随后,报告对工业机器人行业做了重点企业经营状况分析,最后分析了中国工业机器人行业发展趋势与投资预测。您若想对工业机器人行业产业有个系统的了解或者想投资中国工业机器人行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等工业机器人。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计工业机器人及证券交易所等,价格数据主要来自于各类市场监测工业机器人。

报告目录

2021-2025年中国工业机器人产业调研与行业发展趋势预测研究报告

第一章 工业机器人行业相关概念介绍

第二章 全球工业机器人行业发展现状

2.1 行业发展规模及市场格局

2.1.1 全球市场规模

2.1.2 重点行业分布

2.1.3 企业竞争格局

2.1.4 未来规模预测

2.2 重点企业业务运行分析

2.2.1 企业业绩

2.2.2 企业优势

2.2.3 本土化进程

第三章 中国工业机器人行业运行分析

3.1 中国工业机器人行业供需规模

3.1.1 行业规模

3.1.2 销量规模

3.1.3 存量规模

3.1.4 产品密度

3.1.5 进出口规模

3.2 中国工业机器人市场格局

3.2.1 企业梯队

3.2.2 市场主体

3.2.3 市场份额

3.2.4 外企动态

3.2.5 区域格局

第四章 工业机器人行业发展驱动因素

4.1 中国经济发展及产业转型需求

4.1.1 国内生产总值

4.1.2 工业运行情况

4.1.3 人口红利消退

4.1.4 产业升级需求

4.2 中国工业机器人行业相关政策

4.2.1 中国制造2025

4.2.2 行业发展意见

4.2.3 行业促进政策

4.2.4 财政支持措施

4.2.5 进口关税下调

4.3 中国工业机器人领域技术水平

4.3.1 零部件类

4.3.2 机器人本体

4.3.3 机器人集成技术

第五章 中国工业机器人市场应用需求及前景预测

5.1 工业机器人市场应用分析

5.1.1 应用领域

5.1.2 行业分布

5.1.3 功能分布

5.2 工业机器人市场需求与预测

5.2.1 市场需求特点

5.2.2 应用领域展望

5.2.3 未来需求加速

5.2.4 未来需求预测

5.3 2021-2025年中国工业机器人行业预测

5.3.1 行业发展因素

5.3.2 销量规模预测

5.3.3 市场规模预测

第六章 工业机器人行业投资机会分析

6.1 工业机器人零部件投资机会

6.1.1 核心技术进展

6.1.2 产品进口情况

6.1.3 市场参与企业

6.1.4 企业竞争动态

6.1.5 行业盈利水平

6.1.6 企业研发项目

6.1.7 行业投资前景

6.1.8 行业投资风险

6.1.9 投资策略建议

6.2 工业机器人本体投资机会

6.2.1 行业发展现状

6.2.2 企业竞争格局

6.2.3 行业盈利水平

6.2.4 企业研发投入

6.2.5 行业投资风险

6.2.6 行业投资思路

6.2.7 潜在投资方向

6.2.8 投资策略建议

6.3 工业机器人系统集成商投资机会

6.3.1 行业现状特征

6.3.2 本土企业优势

6.3.3 行业盈利水平

6.3.4 市场投资难点

6.3.5 市场投资潜力

6.3.6 行业投资趋势

6.3.7 投资策略建议

第七章 工业机器人应用领域投资机会

7.1 部分行业机器人市场现状

7.1.1 部分领域市场主体

7.1.2 部分领域盈利水平

7.2 重点应用领域机会

7.2.1 汽车行业仍具发展潜力

7.2.2 其他高端装备领域机会

7.2.3 低端制造领域需求广阔

7.2.4 仓储物流领域投资潜力

第八章 工业机器人融资租赁市场投资机会

8.1 工业机器人融资租赁市场现状

8.1.1 融资租赁市场价值

8.1.2 融资租赁市场痛点

8.2 市场投资潜力及发展模式

8.2.1 融资租赁市场需求分析

8.2.2 融资租赁市场投资潜力

8.2.3 融资租赁业务发展模式

8.2.4 充分利用互联网金融

8.2.5 融资租赁市场投资风险

第九章 工业机器人行业投资动态及发展建议

9.1 工业机器人行业投资动态

9.1.1 企业并购投资情况

9.1.2 重点企业并购案例

9.2 工业机器人行业投资潜力

9.2.1 机器换人效益分析

9.2.2 行业重点突破方向

9.3 工业机器人行业企业发展建议

9.3.1 找准发展重心

9.3.2 立足本土现状

9.3.3 提升产业化水平

9.3.4 技术研发建议

第十章 投资风险提示

10.1 宏观经济下行风险

10.2 技术产业化风险

10.3 市场竞争加剧风险

10.4 行业盈利困难风险

10.5 企业运营风险

图表目录

图表 工业机器人主要组成部分

图表 工业机器人分类方式

图表 机器人行业产业链介绍

图表 工业机器人成本构成

图表 机器人产品的价值链

图表 2003-2018年全球工业机器人销量走势图

图表 2012-2018年全球不同行业工业机器人销量

图表 2001-2018年中国工业机器人销量及增速

图表 2001-2018年中国工业机器人存量及增速

图表 世界部分国家制造业工业机器人密度

图表 2013-2018年外资/本土品牌机器人市场占有率

图表 中国机器人本体市场企业占有率

图表 中国机器人本体市场本土品牌销量TOP5

图表 我国工业机器人产业链上各个环节参与企业

图表 全国机器人产业园区分布式意图

图表 机器人关键零部件之间关系

图表 主要企业关节型机器人产品技术水平比较

图表 主要企业SCARA型机器人技术水平比较

图表 主要企业并联型机器人技术水平比较