报告简介

机器人(Robot)是自动执行工作的机器装置。它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。它的任务是协助或取代人类工作的工作。我国机器人主要分为工业机器人和服务机器人两大。我国工业机器人已进入产业化极端,并成为了全球最大工业机器人应用市场。我国机器人销售额总体呈逐年增长态势,2019年我国机器人销售额近608亿元,主要以工业机器人为主,工业机器人比重达66%。2019年我国工业机器人市场规模近401亿元。

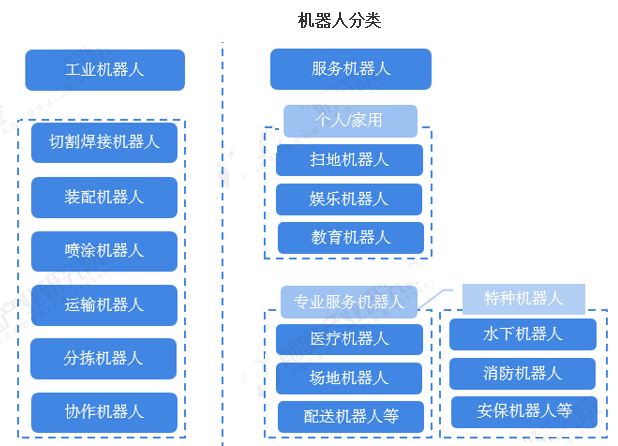

我国机器人主要分为工业机器人和服务机器人两大类,其中工业机器人主要包括切割焊接机器人、装配机器人、喷涂机器人、运输机器人、分拣机器人及协作机器人等;服务机器人包括个人/家用、专业服务机器人及特种机器人等三类。

2020年1-12月,全国工业机器人完成产量237068台,同比增长19.1%;全国规模以上工业机器人制造企业营业收入531.7亿元,同比增长6.0%,实现利润总额17.7亿元,同比下降26.9%,降幅较前三季度收窄24.4个百分点。2020年12月,全国工业机器人完成产量29706台,同比增长32.4%。

2020年1-12月,全国规模以上特殊作业机器人制造企业营业收入28.8亿元,同比增长24.7%,实现利润总额1.2亿元,同比下降42.9%。

2020年1-12月,全国规模以上服务消费机器人制造企业营业收入103.1亿元,同比增长31.3%,实现利润总额0.7亿元(去年同期亏损18.1亿元)。

本公司出品的研究报告首先介绍了中国机器人行业市场发展环境、机器人行业整体运行态势等,接着分析了中国机器人行业市场运行的现状,然后介绍了机器人行业市场竞争格局。随后,报告对机器人行业做了重点企业经营状况分析,最后分析了中国机器人行业发展趋势与投资预测。您若想对机器人行业产业有个系统的了解或者想投资中国机器人行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等机器人。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计机器人及证券交易所等,价格数据主要来自于各类市场监测机器人。

报告目录

2021-2025年中国机器人产业调研及行业发展趋势研究预测报告

第一章 机器人相关概述

1.1 机器人的概念及分类

1.2 机器人的分类情况

1.3 机器人行业的产业链解析

第二章 2018-2020年全球机器人产业分析

2.1 全球机器人产业发展综述

2.1.1 产业发展模式

2.1.2 各国发展实力

2.1.3 产业技术创新

2.1.4 发展经验启示

2.2 2018-2020年全球机器人市场规模分析

2.2.1 机器人市场发展规模

2.2.2 机器人市场结构分布

2.2.3 机器人区域市场结构

2.2.4 工业机器人销售规模

2.2.5 服务机器人销量规模

2.2.6 特种机器人销售规模

2.3 美国机器人产业分析

2.3.1 产业发展阶段

2.3.2 市场销售规模

2.3.3 出货量分析

2.3.4 需求市场分析

2.3.5 产业发展目标

2.3.6 产业投资机遇

2.3.7 行业发展计划

2.4 欧盟机器人产业分析

2.4.1 机器人安装量

2.4.2 行业监管现状

2.4.3 研发投入状况

2.4.4 重点厂商介绍

2.4.5 产业发展目标

2.4.6 法国市场状况

2.4.7 德国销量规模

2.4.8 英国市场状况

2.5 日本机器人产业分析

2.5.1 产业链条分析

2.5.2 专利研发情况

2.5.3 产品产销规模

2.5.4 整体内销及出口

2.5.5 下游内销及出口

2.5.6 产业发展特点

2.5.7 服务机器人市场

2.5.8 产业发展目标

2.6 韩国机器人产业分析

2.6.1 产业发展态势

2.6.2 市场规模状况

2.6.3 主要生产企业

2.6.4 行业发展规划

第三章 2018-2020年中国机器人产业发展环境

3.1 经济环境

3.1.1 中国宏观经济概况

3.1.2 对外经济运行分析

3.1.3 中国工业运行情况

3.1.4 固定资产投资情况

3.1.5 中国宏观经济展望

3.2 政策环境

3.2.1 机器人及智能装备推广计划

3.2.2 机器人产业健康发展政策

3.2.3 智能制造成政策扶持重点

3.2.4 人工智能政策红利升级

3.2.5 机器人纳入研发重点专项

3.2.6 地方政府扶持产业发展

3.3 需求环境

3.3.1 社会对机器人的需求阶段划分

3.3.2 社会对机器人的需求动因分析

3.3.3 中国工厂对机器人的需求分析

第四章 2018-2020年中国机器人产业分析

4.1 中国机器人产业发展综析

4.1.1 驱动因素分析

4.1.2 市场发展规模

4.1.3 细分市场结构

4.1.4 企业数量规模

4.1.5 企业布局动态

4.2 2018-2020年中国机器人行业重点发展领域

4.2.1 医疗机器人

4.2.2 微操作机器人

4.2.3 军用机器人

4.2.4 汽车工业机器人

4.2.5 教育机器人

4.2.6 家用机器人

4.2.7 物流机器人

4.3 2018-2020年机器人产业园区建设情况

4.3.1 机器人园区建设进程

4.3.2 上海机器人产业园

4.3.3 湘潭机器人产业园

4.3.4 江苏机器人产业园

4.3.5 杭州机器人产业园

4.3.6 芜湖机器人产业园

4.3.7 余姚机器人小镇

4.3.8 深圳机器人产业园

4.3.9 东莞机器人产业园

4.3.10 沈阳机器人产业园

4.3.11 石家庄机器人产业园

4.3.12 成都机器人产业园

4.3.13 重庆机器人产业园

4.3.14 天津机器人产业园

4.4 中国机器人产业发展的问题分析

4.4.1 机器人行业存在不足

4.4.2 机器人产业发展障碍

4.4.3 本土机器人企业劣势

4.4.4 智能机器人发展困境

4.4.5 机器人人才短缺问题

4.4.6 机器人市场应用问题

4.5 中国机器人产业发展的对策建议

4.5.1 机器人产业化发展路径

4.5.2 产业健康发展建议

4.5.3 机器人产业发展的战略

4.5.4 机器人行业的制度创新

4.5.5 机器人行业的对策建议

4.5.6 发展国产机器人的措施

第五章 2018-2020年中国机器人行业竞争情况分析

5.1 中国机器人市场集中度分析

5.1.1 行业国际地位

5.1.2 品牌竞争格局

5.1.3 行业竞争趋势

5.2 中国机器人行业竞争力分析

5.2.1 内部优势分析

5.2.2 内部劣势分析

5.2.3 外部机会分析

5.2.4 外部威胁分析

5.3 中国机器人行业区域竞争格局

5.3.1 区域市场格局

5.3.2 区域竞争优势

5.3.3 城市分布情况

5.3.4 区域发展策略

5.4 中国机器人行业竞争问题及策略建议分析

5.4.1 行业竞争主要问题

5.4.2 行业竞争策略分析

5.4.3 提升竞争能力对策

第六章 2018-2020年机器人行业进出口数据分析

6.1 2018-2020年中国多功能工业机器人进出口数据分析

6.1.1 进出口总量数据分析

6.1.2 主要贸易国进出口情况分析

6.1.3 主要省市进出口情况分析

6.2 2018-2020年中国集成电路工厂专用的自动搬运机器人进出口数据分析

6.2.1 进出口总量数据分析

6.2.2 主要贸易国进出口情况分析

6.2.3 主要省市进出口情况分析

6.3 2018-2020年中国其他未列名工业机器人进出口数据分析

6.3.1 进出口总量数据分析

6.3.2 主要贸易国进出口情况分析

6.3.3 主要省市进出口情况分析

第七章 2018-2020年工业机器人产业分析

7.1 中国工业机器人产业发展综述

7.1.1 产业链分析

7.1.2 产业发展阶段

7.1.3 产业基本特征

7.1.4 商业模式分析

7.1.5 产业发展态势

7.1.6 重大技术突破

7.2 2018-2020年中国工业机器人行业供需规模

7.2.1 市场价格走势

7.2.2 市场规模分析

7.2.3 行业应用结构

7.2.4 需求领域分析

7.2.5 产品供应情况

7.3 2018-2020年全国工业机器人产量分析

7.3.1 2018-2020年全国工业机器人产量趋势

7.3.2 2018年全国工业机器人产量情况

7.3.3 2019年全国工业机器人产量情况

7.3.4 2020年全国工业机器人产量情况

7.4 工业机器人市场竞争状况

7.4.1 市场主体分析

7.4.2 企业梯队分布

7.4.3 内外资市场份额

7.4.4 零部件企业布局

7.4.5 集成商发展状况

7.4.6 国内外差距

7.5 中国工业机器人产业存在的问题

7.5.1 工业机器人产能过剩

7.5.2 系统集成商发展问题

7.5.3 工业机器人行业困境

7.5.4 工业机器人行业壁垒

7.5.5 工业机器人行业劣势

7.6 中国工业机器人发展策略分析

7.6.1 工业机器人竞争对策

7.6.2 壮大自主品牌的建议

7.6.3 应用多元化发展出路

7.6.4 产业发展的政策建议

7.6.5 提升产业发展的策略

7.7 关于推进中国工业机器人产业发展的指导意见

7.7.1 发展目标

7.7.2 主要任务

7.7.3 保障措施

第八章 2018-2020年服务机器人产业分析

8.1 服务机器人产业发展机遇

8.1.1 相关政策利好

8.1.2 疫情推动发展

8.1.3 智能家居需求

8.1.4 人口老龄化加快

8.1.5 人口红利逐步消失

8.1.6 5G技术融合应用

8.2 2018-2020年中国服务机器人产业发展状况

8.2.1 产业链结构

8.2.2 产业合作模式

8.2.3 产业发展优势

8.2.4 市场规模状况

8.2.5 细分市场结构

8.2.6 企业竞争格局

8.2.7 商业化进程状况

8.2.8 产业技术进展

8.3 服务机器人产业发展热点领域分析

8.3.1 家庭服务机器人

8.3.2 清洁类智能机器人

8.3.3 手术机器人

8.3.4 康复助老机器人

8.4 国内外服务机器人重点企业及产品

8.4.1 教育机器人

8.4.2 医疗机器人

8.4.3 家庭清洁机器人

8.5 商用服务机器人发展状况

8.5.1 融资状况分析

8.5.2 企业融资布局

8.5.3 投资逻辑分析

8.5.4 主要竞品分析

8.5.5 市场推广模式

8.5.6 产业发展趋势

8.6 中国服务机器人产业存在的问题及对策

8.6.1 服务机器人行业存在不足

8.6.2 服务机器人产业面临挑战

8.6.3 服务机器人产业发展建议

8.6.4 服务机器人产业发展策略

第九章 2018-2020年重点区域机器人产业分析

9.1 上海市

9.1.1 上海机器人产业发展优势

9.1.2 上海机器人产业政策利好

9.1.3 上海机器人产业发展现状

9.1.4 上海机器人产业园区概况

9.1.5 上海机器人企业竞争格局

9.1.6 上海机器人产业发展问题

9.1.7 上海机器人产业发展对策

9.1.8 上海机器人产业规划目标

9.2 深圳市

9.2.1 深圳机器人产业发展优势

9.2.2 深圳机器人产业发展现状

9.2.3 深圳机器人产业竞争优势

9.2.4 深圳机器人产业区域格局

9.2.5 深圳机器人产业企业数量

9.2.6 深圳机器人产业结构分布

9.2.7 深圳机器人企业竞争格局

9.2.8 深圳机器人产业发展目标

9.3 江苏省

9.3.1 江苏工业机器人发展规模

9.3.2 江苏机器人企业竞争格局

9.3.3 江苏机器人产业区域格局

9.3.4 江苏机器人产业发展动态

9.3.5 南京推进机器人产业发展

9.3.6 江苏机器人产业发展规划

9.4 山东省

9.4.1 山东机器人产业发展特点

9.4.2 山东机器人产业技术状况

9.4.3 山东机器人产业发展规模

9.4.4 山东机器人项目发展动态

9.4.5 青岛机器人产业发展状况

9.4.6 济南机器人产业发展提速

9.4.7 山东机器人产业发展规划

9.5 安徽省

9.5.1 安徽机器人产业发展环境

9.5.2 安徽机器人产业发展状况

9.5.3 区域机器人产业发展现状

9.5.4 安徽机器人产业发展隐忧

9.5.5 安徽机器人产业前景展望

9.5.6 安徽机器人产业发展规划

9.6 唐山市

9.6.1 唐山市机器人产业发展状况

9.6.2 唐山机器人产业企业规模

9.6.3 唐山高新区机器人产业园

9.6.4 唐山市机器人产业发展动态

9.6.5 唐山市机器人产业发展方向

9.7 其他地区

9.7.1 湖北省

9.7.2 重庆市

9.7.3 洛阳市

9.7.4 广州市

第十章 2018-2020年机器人的应用领域分析

10.1 汽车及其零部件行业

10.1.1 中国汽车工业发展状况分析

10.1.2 机器人在汽车制造的应用环节

10.1.3 全球汽车制造业机器人应用情况

10.1.4 工业机器人在汽车产业中的地位

10.1.5 工业机器人与汽车工业相互成就

10.2 电子信息产业

10.2.1 电子信息产业发展规模

10.2.2 电子信息产业出口状况

10.2.3 电子信息产业投资情况

10.2.4 机器人在电子制造领域应用分析

10.2.5 机器人应用加快电子制造业转型

10.3 机床行业

10.3.1 中国机床行业运行现状

10.3.2 中国机床行业贸易状况

10.3.3 中国机床行业发展展望

10.3.4 机器人在机床行业的应用领域

10.3.5 工业机器人给机床业带来的益处

10.3.6 机器人在数控机床应用展望

10.4 食品工业

10.4.1 中国食品工业经济运行综述

10.4.2 中国食品工业经济发展展望

10.4.3 工业机器人在食品行业的应用

10.4.4 机器人助推食品机械智能化发展

10.4.5 机器人在食品加工领域发展现状

10.4.6 机器人在食品包装领域的应用分析

10.5 医疗行业

10.5.1 医疗机器人发展情况

10.5.2 医疗机器人扶持政策

10.5.3 医疗机器人发展现状

10.5.4 医疗机器人市场规模

10.5.5 医疗机器人驱动因素

10.5.6 医疗机器人发展趋势

第十一章 2018-2020年机器人的制造技术分析

11.1 2018-2020年中国机器人研发状况

11.1.1 支气管手术机器人系统推出

11.1.2 自主研发智能变形机器人

11.1.3 自主研发变电站巡检机器人

11.1.4 核电站机器人核心技术突破

11.1.5 机器人技术发展趋势分析

11.2 中国机器人专利技术状况

11.2.1 专利统计数据范围及来源

11.2.2 家用服务机器人专利分析

11.2.3 军用服务机器人专利分析

11.2.4 模块化机器人的专利分析

11.3 机器人的关键技术研究

11.3.1 机器人的控制技术简析

11.3.2 服务机器人的技术分析

11.3.3 机器人生产线成套装备技术

11.3.4 工业机器人技术发展重点

11.3.5 5G通信技术助力机器人发展

11.4 几类机器人的关键技术介绍

11.4.1 移动机器人

11.4.2 点焊机器人

11.4.3 弧焊机器人

11.4.4 激光加工机器人

11.4.5 真空机器人

11.4.6 洁净机器人

11.4.7 手术机器人

第十二章 2017-2020年国外重点机器人制造企业分析

12.1 安川电机公司(Yaskawa)

12.1.1 企业发展概况

12.1.2 2018财年企业经营状况分析

12.1.3 2019财年企业经营状况分析

12.1.4 2020财年企业经营状况分析

12.2 库卡集团(KUKA)

12.2.1 企业发展概况

12.2.2 2018年企业经营状况分析

12.2.3 2019年企业经营状况分析

12.2.4 2020年企业经营状况分析

12.3 ABB集团(ABB Group)

12.3.1 企业发展概况

12.3.2 2018年企业经营状况分析

12.3.3 2019年企业经营状况分析

12.3.4 2020年企业经营状况分析

12.4 发那科公司(FANUC)

12.4.1 企业发展概况

12.4.2 2018财年企业经营状况分析

12.4.3 2019财年企业经营状况分析

12.4.4 2020财年企业经营状况分析

第十三章 2017-2020年国内重点机器人制造企业分析

13.1 沈阳新松机器人自动化股份有限公司

13.1.1 企业发展概况

13.1.2 经营效益分析

13.1.3 业务经营分析

13.1.4 财务状况分析

13.1.5 核心竞争力分析

13.1.6 公司发展战略

13.1.7 未来前景展望

13.2 上海新时达电气股份有限公司

13.2.1 企业发展概况

13.2.2 经营效益分析

13.2.3 业务经营分析

13.2.4 财务状况分析

13.2.5 核心竞争力分析

13.2.6 公司发展战略

13.2.7 未来前景展望

13.3 哈尔滨博实自动化股份有限公司

13.3.1 企业发展概况

13.3.2 经营效益分析

13.3.3 业务经营分析

13.3.4 财务状况分析

13.3.5 核心竞争力分析

13.3.6 未来前景展望

13.4 南京埃斯顿自动化股份有限公司

13.4.1 企业发展概况

13.4.2 经营效益分析

13.4.3 业务经营分析

13.4.4 财务状况分析

13.4.5 核心竞争力分析

13.4.6 公司发展战略

13.4.7 未来前景展望

13.5 上海沃迪智能装备股份有限公司

13.5.1 企业发展概况

13.5.2 经营效益分析

13.5.3 业务经营分析

13.5.4 财务状况分析

13.5.5 核心竞争力分析

13.5.6 未来前景展望

13.6 哈工大机器人集团

13.6.1 企业发展概况

13.6.2 产业基地建设

13.6.3 企业技术实力

13.6.4 市场拓展策略

13.6.5 企业发展动态

13.6.6 疫情发展布局

13.7 广州数控设备有限公司

13.7.1 企业发展概况

13.7.2 企业获得荣誉

13.7.3 企业技术实力

13.7.4 生产基地建设

13.7.5 未来发展前景

第十四章 机器人项目投资案例分析

14.1 高端机器人智能生产基地项目

14.1.1 项目基本情况

14.1.2 项目投资必要性

14.1.3 项目投资可行性

14.1.4 项目经济效益

14.2 智能服务机器人产业化项目

14.2.1 项目基本情况

14.2.2 项目投资必要性

14.2.3 项目投资可行性

14.2.4 项目经济效益

14.3 智能物流机器人项目

14.3.1 项目基本概况

14.3.2 项目建设安排

14.3.3 项目合作主体

14.3.4 项目投资影响

14.3.5 项目合作风险

14.4 工业机器人智能装备制造项目

14.4.1 项目基本情况

14.4.2 项目发展背景

14.4.3 项目发展必要性

14.4.4 项目发展可行性

14.4.5 项目发展效益

第十五章 2021-2025年中国机器人行业投资分析及建议

15.1 机器人行业投资综况

15.1.1 国外投资状况分析

15.1.2 国内投资状况分析

15.1.3 国内工业机器人融资

15.1.4 产业链投融资规模

15.1.5 投融资事件汇总

15.1.6 市场并购案例分析

15.1.7 行业最新融资动态

15.1.8 科创板设立机遇

15.1.9 下游企业投资布局

15.2 机器人市场投资指数运行走势

15.2.1 机器人涨跌指数

15.2.2 重点个股概览

15.2.3 企业科创板上市

15.3 A股及新三板上市公司在机器人行业投资动态分析

15.3.1 投资项目综述

15.3.2 投资区域分布

15.3.3 投资模式分析

15.3.4 典型投资案例

15.4 中国机器人行业投资价值评估分析

15.4.1 投资价值综合评估

15.4.2 市场机会矩阵分析

15.4.3 进入市场时机判断

15.5 中国机器人行业投资壁垒分析

15.5.1 竞争壁垒

15.5.2 技术壁垒

15.5.3 资金壁垒

15.6 2021-2025年机器人行业投资建议综述

15.6.1 行业投资建议

15.6.2 项目投资建议

15.6.3 投资风险提示

第十六章 2021-2025年机器人行业发展前景预测

16.1 全球机器人产业前景展望

16.1.1 国际机器人工业发展趋向

16.1.2 全球机器人技术市场前景

16.1.3 全球机器人产品发展趋势

16.1.4 全球工业机器人发展前景

16.1.5 全球服务机器人发展前景

16.2 中国机器人产业发展趋势及前景

16.2.1 机器人产业发展机会与风险

16.2.2 机器人产业市场需求前景

16.2.3 机器人产业“十四五”展望

16.2.4 中国机器人产业发展趋势

16.2.5 国内机器人市场前景广阔

16.3 中国机器人行业细分市场前景展望

16.3.1 工业机器人

16.3.2 服务机器人

16.3.3 家用机器人

16.3.4 医疗机器人

16.3.5 农业机器人

16.3.6 军用机器人

16.4 2021-2025年中国机器人产业预测分析

附录

附录一:工业机器人行业规范条件

图表目录

图表1 机器人行业产业链长度图

图表2 机器人产品的全生命周期

图表3 工业机器人的主要成本构成

图表4 机器人产业链EBITDA利润率

图表5 机器人产业链总回报

图表6 工业自动化产业价值链各环节龙头公司

图表7 全球重要机器人国家机器人产业链实力对比

图表8 2017-2019年全球机器人市场规模

图表9 2019年全球工业机器人、服务机器人市场规模

图表10 2019年全球机器人市场结构

图表11 2019年全球机器人区域市场规模

图表12 2019年全球机器人区域市场结构

图表13 2008-2019年全球工业机器人销量及增速情况

图表14 2011-2019年全球工业机器人销售额及增长率

图表15 2014-2020年全球服务机器人销量及增速

图表16 2014-2018年全球特种机器人销售额及增长率

图表17 2010-2019年全球欧洲地区工业机器人安装量

图表18 工业机器人全球专利申请情况

图表19 2018-2019年日本工业机器人整体产业数据

图表20 2016-2019年日本工业机器人内销及出口额

图表21 2016-2019年日本工业机器人内销出口占比

图表22 2016-2019年日本工业机器人对各地区出口情况

图表23 2018-2019年日本工业机器人分下游内销及出口

图表24 2019年日本工业机器人下游应用结构

图表25 2019年日本工业机器人分下游增长

图表26 2018年主要国家或地区工业机器人密度

图表27 2019年全球主要地区工业机器人安装量

图表28 2015-2019年国内生产总值及其增长速度

图表29 2015-2019年三次产业增加值占国内生产总值比重

图表30 2020年国内生产总值及增速初步核算数据

图表31 2015-2020年GDP同比增长速度

图表32 2015-2020年GDP环比增长速度

图表33 2015-2019年货物进出口总额