欢迎您光临中国的行业报告门户弘博报告!

2020年全球宠物食品行业消费规模约980.7亿美元,占宠物整体消费70.96%;其中美国占比37%。2010-2020年中国宠物数量逐年上升,推动宠物食品行业发展,2020年中国宠物食品行业消费规模约440.5亿元,2010-2020年CAGR超过25%,增速高于全球。

从单只宠物年食品消费金额来看,中国远低于日本和美国,日本略高于美国,2020年中国、美国、日本单宠年食品消费金额分别为36美元、219美元、226.5美元。

全球宠物食品行业

宠物食品消费占宠物整体消费七成,美国占比近4成

宠物食品特指为宠物群体所专门研发并生产的食品,包含主粮、零食和营养品三大领域。根据欧睿数据显示,宠物食品行业是宠物经济中消费占比最大的行业,2019-2020年全球宠物食品消费占比均超过70%。2020年全球宠物食品行业规模约980.7亿美元,同比增长3.6%。

从全球宠物食品消费市场区域分布情况来看,2020年,中国、日本、美国宠物食品市场占全球市场份额分别为6.9%、4.3%、37%。

中国宠物食品行业

宠物数量逐年上升,推动我国宠物食品行业发展:

从宠物数量看,2010-2020年,我国宠物数量呈逐年增长趋势。2020年我国宠物数量达1.89亿只,同比增长3.1%,10年CAGR为12.4%。宠物数量增长为宠物食品行业发展提供了条件。

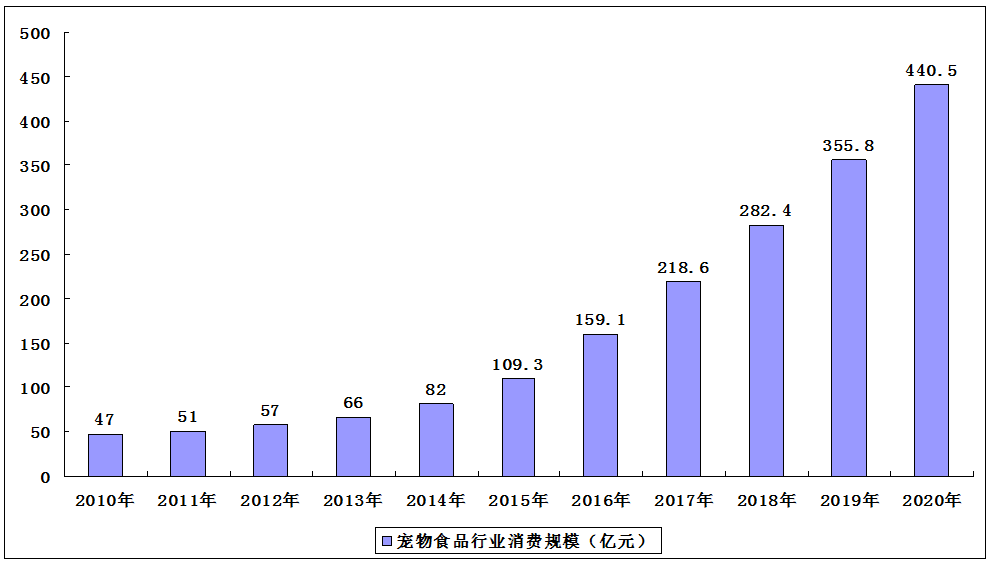

从我国宠物食品行业市场规模来看,2010-2020年,中国宠物食品消费额逐年上升,增速呈波动趋势。其中,2010-2016年,行业增速快速上升,2016年达到峰值45.5%,说明在此阶段,中国宠物食品行业高速发展。

2016年后,宠物数量增速放缓,宠物食品行业增速逐年下降,但仍然保持在23%以上,中国宠物食品行业步入稳步发展时期。2020年中国宠物食品行业规模约440.5亿元,同比增长23.8%。

2010-2020年中国宠物食品行业规模

单宠年食品消费金额逐年上升,低于美国日本水平:

2016-2020年,我国单宠年食品消费金额由19.6美元上升至36美元,年均复合增长率达到16.42%。对比日本、美国情况,日本单宠年食品消费金额略高于美国,2020年为226.5美元,美国为219美元。由此可得,我国单宠食品消费金额对比日本及美国仍然位于较低水平。

猫狗占比最大:

根据Pethadoop派读宠物大数据平台发布的《2020年宠物行业白皮书》数据显示,我国宠物分类中,猫狗占据的份额最大,2020年狗在所有宠物类型中占比为51%,猫占比为46%。

爱猫人士增加带动宠物猫数量增长:

宠物猫相较于宠物狗而言饲养成本更低,所需要的宠物主人花费的时间和精力相对较少,更适合工作繁忙的都市年轻人群,因此我国爱猫人士数量快速增长,2020年我国城镇养猫和养狗人数达6294万人,其中猫主人达2701万人,同比增长10.2%,狗主人数量有所下降,为3593万人。

爱猫人士的增加带来宠物猫需求的增长,宠物猫数量快速增加,根据《2020年宠物行业白皮书》公布的数据显示,2020年全国城镇宠物猫和宠物狗的数量达10084万只,同比增长1.7%。其中宠物狗数量为5222万只,较2019年5503万只下降5.1%,宠物猫数量为4862万只,较2019年4412万只增长10.2%。

近年来养宠人士的收入水平在持续增长,高收入的养宠人士占比不断扩大,根据《2020年宠物行业白皮书》公布的数据显示,2020年宠物主人月均收入在4000元以下的人群占比为22.3%,较2019年49.6%的占比大幅下降,宠物主人月均收入在1万元以上的比重达30.1%,较2019年增长5.9个百分点。

随着宠物主人收入水平和消费能力的提升,宠物主人在宠物身上的投入也在持续增加,根据《2020年宠物行业白皮书》公布的数据显示,2020年我国宠物(猫狗)消费市场规模达2065亿元,同比增长2%,其中宠物狗消费市场规模为1180亿元,较2019年下降5.1%,宠物猫消费市场规模为884亿元,同比增长13.3%。

宠物食品消费支出最大:

根据《2020年宠物行业白皮书》公布的数据显示,宠物消费结构中,宠物食品消费占比最高,达54.7%,占比位居第二的为宠物诊疗,占比达16.2%,宠物用品消费支出占比位列第三,达13.6%。

宠物食品消费中,主食和零食消费占比持续增长,2020年主食消费占比为65.6%,零食消费占比为32.5%,主食和零食占食品消费支出的占比均较2019年有所提高。

诊疗支出和用品支出增长最快:

根据《2020年宠物行业白皮书》公布的数据显示,在宠物消费细分品类中,宠物诊疗支出达334.53亿元,同比增长65.3%,宠物用品支出为280.84亿元,同比增长18.6%,这两大消费支出增长最快。

下沉市场增长潜力较大:

根据《2020年宠物行业白皮书》公布的数据显示,从不同城市养宠人群年龄分布特点来看,2020年我国二线城市和三线及以下城市90后年轻宠物主的占比较高,年轻群体作为宠物市场的主要消费群体,是目前和未来宠物消费市场的主力人群,由此可见下沉市场宠物消费增长潜力较大。

本公司出品的研究报告首先介绍了中国宠物食品行业市场发展环境、宠物食品行业整体运行态势等,接着分析了中国宠物食品行业市场运行的现状,然后介绍了宠物食品行业市场竞争格局。随后,报告对宠物食品行业做了重点企业经营状况分析,最后分析了中国宠物食品行业发展趋势与投资预测。您若想对宠物食品行业产业有个系统的了解或者想投资中国宠物食品行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等宠物食品。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计宠物食品及证券交易所等,价格数据主要来自于各类市场监测宠物食品。