报告简介

中国是茶的故乡,也是茶叶生产大国。近几年,中国茶叶生产快速发展,茶叶种植面积扩大,茶叶产量不断增长。

贵州产值全国第一

中国茶产业在2019年总体保持平稳发展,总产量以及产值等主要指标均创新高,与此同时,困扰产业发展的产销矛盾也日益突出,消费人口与消费总量增速持续趋缓,市场存量继续增加。

据中国茶叶流通协会统计数据显示,2019年,全国干毛茶总产值为2396亿元,较上年同期增加238.65亿元,同比增长11.06%。具体到各地区来看,产值在200亿元以上地区有4个,分别为贵州、福建、四川以及浙江,其中贵州以321.86亿元的总产值稳居第一位。

绿茶种植遥遥领先

数据显示,2019年,我国茶园面积持续提升,全国18个主要产茶省(自治区、直辖市)茶园面积为4597.87万亩,同比增长202.30万亩。其中,可采摘面积3690.77万亩,同比增长213.99万亩。

具体到各地区来看,云贵两省茶园面积稳居榜首,均在600万亩以上,其中云南茶园面积为699.9万亩,贵州茶园面积为698.7万亩。整体来看,前十地区茶园面积均在100万亩以上。

品种方面,我国以生产绿茶为主要品种的局面仍未改变。2019年,全国六大茶类产量均出现不同幅度的增长,其中绿茶产量为177.29万吨,占总产量的63.47%,同比增长2.93%;黑茶产量为37.81万吨,占总产量的13.54%,同比增长18.59%;红茶产量为30.72万吨,占总产量的11.00%,同比增长17.29%;乌龙茶产量为27.58万吨,占总产量的9.87%,同比增长1.70%。

具体到各地区来看,2019年,全国干毛茶产量为279.34万吨,同比增长6.78%,其中产量超过20万吨的省区包括福建(41.2万吨)、云南(40万吨)、湖北(33.5万吨)、四川(30.1万吨)、贵州(28.6万吨)以及湖南(22.31万吨)。

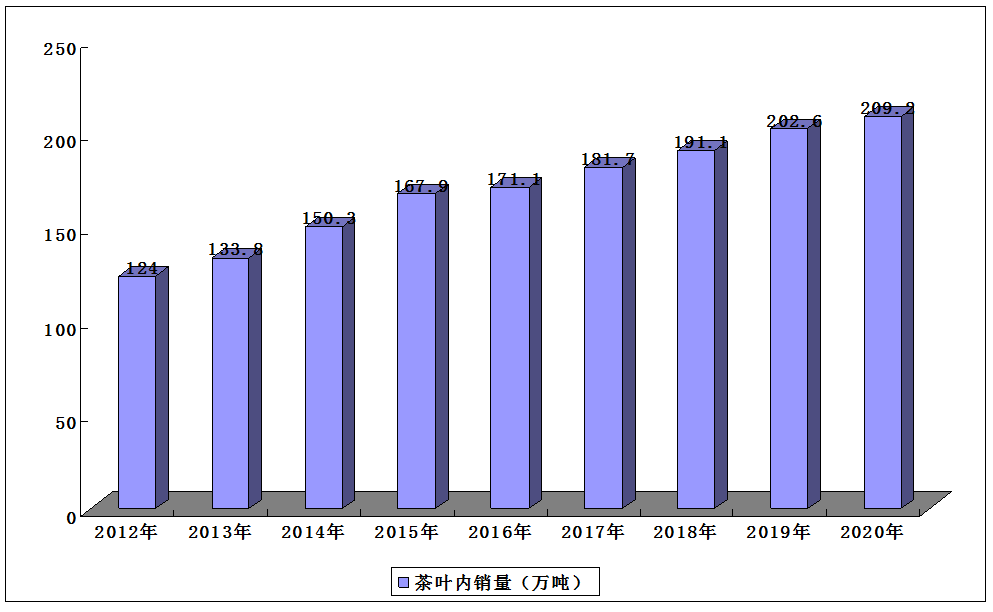

内销平稳增长

作为饮茶大国,我国茶饮消费量位于全球前列。2012年以来,我国茶叶内销量稳步提升,2016年以来,整体增速有所放缓,2019年全国茶叶内销量达到202.56万吨,较上年增加11.50万吨,增幅为6.02%。

2012-2020年全国茶叶内销量

品种方面,绿茶内销量为121.42万吨,占总销量的59.94%,稳居我国茶叶内需首位;黑茶内销量为31.86万吨,占总销量的15.73%;红茶内销量为22.60万吨,占总销量的11.16%;乌龙茶内销量为21.63万吨,占总销量的10.7%;

本公司出品的研究报告首先介绍了中国茶叶行业市场发展环境、茶叶行业整体运行态势等,接着分析了中国茶叶行业市场运行的现状,然后介绍了茶叶行业市场竞争格局。随后,报告对茶叶行业做了重点企业经营状况分析,最后分析了中国茶叶行业发展趋势与投资预测。您若想对茶叶行业产业有个系统的了解或者想投资中国茶叶行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等茶叶。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计茶叶及证券交易所等,价格数据主要来自于各类市场监测茶叶。

报告目录

2021-2025年中国餐饮供应链投资分析及行业发展战略研究预测报告

第一章 餐饮供应链综述

第二章 中国餐饮业发展环境分析

2.1 政策环境

2.1.1 餐饮业相关政策

2.1.2 餐饮供应链政策

2.1.3 政策监管力度

2.2 经济环境

2.2.1 宏观经济综述

2.2.2 国内生产总值

2.2.3 社会消费规模

2.2.4 居民收入水平

2.2.5 居民消费水平

2.3 社会环境

2.3.1 人口规模

2.3.2 消费升级

2.3.3 产业融合

2.4 技术环境

2.4.1 技术应用现状

2.4.2 信息化发展

2.4.3 数字化发展

第三章 中国餐饮业发展综合分析

3.1 中国餐饮业发展综述

3.1.1 行业发展特点

3.1.2 供应渠道分析

3.1.3 物流模式分析

3.2 中国餐饮业发展现状

3.2.1 市场规模分析

3.2.2 市场结构分析

3.2.3 品类市场分析

3.2.4 行业发展态势

3.3 中国餐饮业消费行为分析

3.3.1 食品消费支出

3.3.2 消费需求现状

3.3.3 消费特征分析

3.3.4 支付方式分析

3.4 中国餐饮业发展问题

3.4.1 集中度低

3.4.2 淘汰率高

3.4.3 标准化程度低

3.4.4 中等规模困境

3.5 中国餐饮业发展趋势

3.5.1 餐饮科技化

3.5.2 品质导向

3.5.3 业态多元化

3.5.4 绿色餐饮

第四章 中国餐饮供应链发展综合分析

4.1 中国餐饮供应链发展综述

4.1.1 产业链分析

4.1.2 目标客户分析

4.1.3 运作和管理分析

4.2 中国餐饮供应链发展分析

4.2.1 发展动力因素

4.2.2 市场规模现状

4.2.3 发展现状分析

4.3 中国餐饮供应链成本分析

4.3.1 餐饮业成本的特点

4.3.2 餐饮企业成本构成

4.3.3 降低成本的措施

4.4 中国餐饮供应链商业模式

4.4.1 供应链企业分类

4.4.2 自营模式

4.4.3 平台模式

4.4.4 中央厨房模式

4.4.5 供应链服务商

4.5 中国餐饮连锁企业供应链发展分析

4.5.1 采购模式

4.5.2 供应链模式

4.5.3 现状分析

4.5.4 问题分析

4.5.5 发展措施

4.6 中国餐饮供应链发展问题及策略

4.6.1 农业分散程度高

4.6.2 冷链物流技术不足

4.6.3 餐饮市场集中度低

4.6.4 美国经验借鉴

4.6.5 总体发展策略

第五章 中国餐饮食材供应链发展综合分析

5.1 中国餐饮食材采购综合分析

5.1.1 食材采购类型

5.1.2 生鲜食品采购

5.1.3 食材供应链企业

5.2 中国餐饮食材供应链发展分析

5.2.1 发展历程概述

5.2.2 发展驱动因素

5.2.3 发展现状分析

5.2.4 发展问题分析

5.3 中国餐饮食材供应链商业模式分析

5.3.1 主要商业模式

5.3.2 经营模式分析

5.3.3 服务解决方案

5.4 美国Sysco食材供应链发展分析

5.4.1 盈利能力分析

5.4.2 业务结构分析

5.4.3 核心模式分析

5.4.4 发展战略分析

5.5 中国餐饮食材供应链发展策略

5.5.1 Sysco经验借鉴

5.5.2 发展机会分析

5.5.3 未来发展建议

第六章 中国餐饮业中央厨房发展综合分析

6.1 中国餐饮业中央厨房发展分析

6.1.1 优势分析

6.1.2 市场规模

6.1.3 发展现状

6.2 中国餐饮业中央厨房市场参与主体分析

6.2.1 餐饮连锁企业

6.2.2 团餐企业

6.2.3 零售企业

6.2.4 新零售企业

6.3 中国餐饮业中央厨房发展问题与建议

6.3.1 发展问题

6.3.2 发展策略

6.3.3 发展趋势

第七章 中国火锅供应链发展综合分析

7.1 中国火锅行业发展综述

7.1.1 产业链

7.1.2 行业特征

7.1.3 新式火锅

7.2 中国火锅行业发展分析

7.2.1 市场规模

7.2.2 市场分类

7.2.3 竞争格局

7.2.4 核心优势

7.3 中国火锅供应链发展分析

7.3.1 供应链模式

7.3.2 呷哺呷哺供应链

7.3.3 海底捞生态链

7.4 重庆火锅供应链发展分析

7.4.1 发展现状

7.4.2 发展问题

7.4.3 发展建议

7.5 中国火锅供应链发展策略

7.5.1 成本端

7.5.2 产品端

7.5.3 管理端

7.5.4 长期策略

第八章 中国团餐供应链发展综合分析

8.1 中国团餐行业发展分析

8.1.1 发展背景

8.1.2 市场现状

8.1.3 业务模式

8.1.4 资本布局

8.1.5 发展问题

8.1.6 发展建议

8.2 中国团餐供应链发展分析

8.2.1 产业链分析

8.2.2 供应链模式

8.2.3 供应链优势

8.2.4 市场参与者

8.3 中国团餐供应链发展策略及趋势

8.3.1 抢占上游市场

8.3.2 争取下游市场

8.3.3 完善服务体系

8.3.4 未来发展趋势

第九章 中国餐饮O2O供应链发展综合分析

9.1 中国餐饮O2O供应链发展分析

9.1.1 供应链模式

9.1.2 市场规模

9.1.3 发展态势

9.2 中国餐饮外卖平台供应链发展分析

9.2.1 市场规模

9.2.2 平台服务

9.2.3 巨头动态

9.2.4 发展趋势

9.3 中国餐饮O2O供应链技术服务分析

9.3.1 数字化发展

9.3.2 技术服务商

9.3.3 SaaS服务

9.3.4 大数据应用

9.4 中国餐厅O2O供应链案例分析

9.4.1 盒马鲜生

9.4.2 美团快驴

9.4.3 美团点评

9.4.4 美味不用等

9.5 中国餐饮O2O供应链金融发展分析

9.5.1 发展现状

9.5.2 功能分析

9.5.3 案例分析

第十章 2016-2020年餐饮供应链重点企业分析

10.1 Sysco

10.1.1 企业发展概况

10.1.2 2018年经营状况分析

10.1.3 2019年经营状况分析

10.1.4 2020年经营状况分析

10.2 蜀海供应链

10.2.1 企业基本信息简介

10.2.2 企业产品业务分析

10.2.3 企业营收状况分析

10.2.4 企业竞争优势分析

10.2.5 企业未来发展规划

10.3 美菜网

10.3.1 企业基本信息简介

10.3.2 企业产品业务分析

10.3.3 企业竞争优势分析

10.3.4 企业发展问题分析

10.3.5 企业未来发展建议

10.4 盒马鲜生

10.4.1 企业基本信息简介

10.4.2 企业产品业务分析

10.4.3 企业竞争优势分析

10.4.4 企业总体发展策略

10.4.5 企业未来发展规划

第十一章 中国餐饮供应链投资分析

11.1 中国餐饮供应链投融资分析

11.1.1 投资现状

11.1.2 融资现状

11.1.3 投融资分析

11.2 中国餐饮供应链投资方向

11.2.1 餐饮与食品

11.2.2 正餐与快餐

11.2.3 餐饮与零售

11.3 中国餐饮供应链投资策略

11.3.1 产业链整合

11.3.2 投资建议

第十二章 中国餐饮供应链发展前景及趋势预测

12.1 中国餐饮供应链发展前景分析

12.1.1 模式创新趋势

12.1.2 供应链发展趋势

12.2 2021-2025年中国餐饮供应链规模预测

图表目录

图表 餐饮行业分类

图表 中国餐饮行业产业链

图表 餐饮食材分类

图表 2018年餐饮业的政策

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占国内生产总值比重

图表 2018-2019年全国社会消费品零售总额月度同比增长

图表 2018年全国居民人均可支配收入平均数与中位数

图表 2018年全国居民人均消费支出及构成

图表 2019年一季度居民人均消费支出及构成

图表 2010-2018年人均可支配收入和人均消费支出

图表 餐饮企业供应商数量占比

图表 餐饮业供货合同类别占比

图表 餐饮业供应商选择标准占比

图表 餐饮业物流模式选择占比

图表 餐饮企业与物流服务提供商合作时间占比

图表 餐饮企业物流成本与总成本占比

图表 餐饮企业物流成本最高项目选择占比

图表 2013-2018年中国餐饮收入及同比增长走势

图表 2013-2018年中国餐饮收入占社会消费口零售额比重走势

图表 2013-2018年中国限额以上单位餐饮收入情况

图表 餐饮企业图谱

图表 2017年中国餐饮业收入区域分布

图表 2012-2017年中国餐饮百强企业占全国餐饮收入比重

图表 2017年各品类餐饮消费占比

图表 2017年中国各类型餐饮企业营业额增长对比

图表 2017年中国各类型餐饮企业门店数增长对比

图表 2017年中国各类型餐饮企业利润水平对比

图表 2010-2018年食品支出和居民人均消费支出及占比

图表 消费者选择餐厅的主要考虑因素

图表 2012-2017年中国移动支付业务规模

图表 2017年中国餐饮细分市场移动支付占比

图表 2018年消费者就餐使用支付方式占比

图表 2017年中国与美国餐饮连锁市场集中度对比

图表 2017年中日美餐饮连锁门店数量及连锁化率

图表 2017年中日美餐饮连锁企业收入占比

图表 2012-2017年中国Top10连锁餐饮企业市场份额

图表 2017年中式餐厅市场份额按菜品划分

图表 中国餐饮企业发展阶段

图表 广义餐饮供应链市场

图表 农产品供应链

图表 餐饮企业供应链管理部门员工人数占比

图表 开展过供应链管理体系建设餐饮企业占比

图表 餐饮企业供应链升级和投入类型占比

图表 餐饮供应链运作效率情况占比

图表 2013-2018年以餐饮食材成本(40%)计量的餐饮供应链规模

图表 中国餐饮企业成本构成

图表 中国餐饮供应链市场主要商业模式

图表 中国餐饮供应链企业商业模式分类

图表 美菜网商业模式

图表 宋小菜商业模式

图表 中式正餐连锁企业供应链模式

图表 中式快餐连锁企业供应链模式