报告简介

啤酒在酒精饮料行业中占据着重要的组成地位,我国是全球啤酒生产和消费大国,从省市区来看,山东省是我国啤酒产量和消费大省。近年来,我国内资啤酒品牌纷纷通过调整产品结构,发力中高端产品。

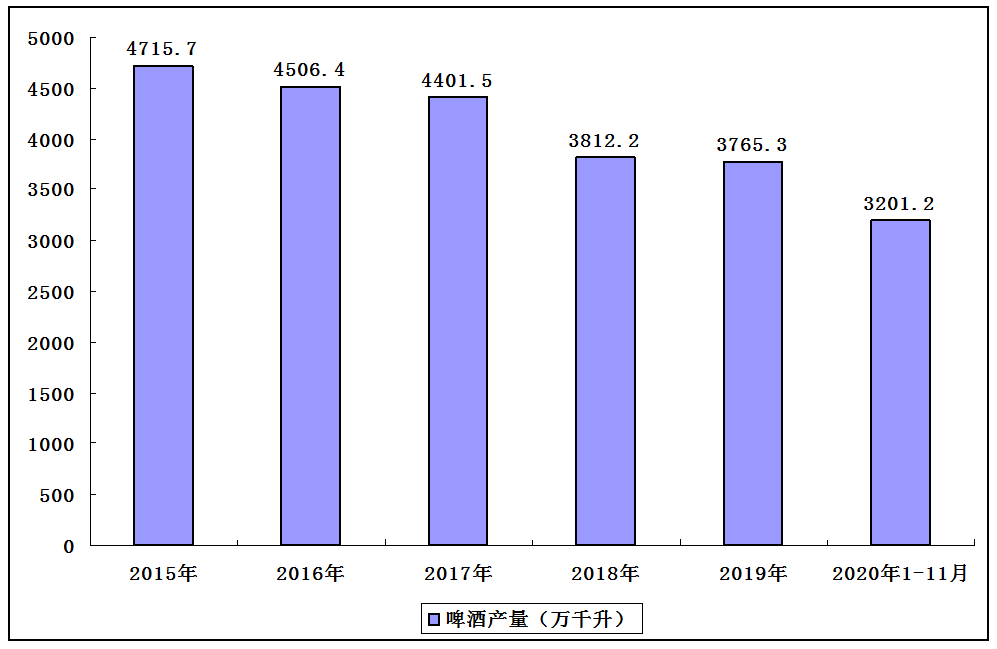

2020年1-11月,我国啤酒生产3201.2万千升,同比下降9.2%。其中,青岛啤酒、华润啤酒、珠江啤酒中高端产品表现较好。

国内啤酒产量整体趋于下降

啤酒发展历史悠久,是水和茶之后世界上消耗量排名第三的饮料。啤酒于二十世纪初传入中国,属外来酒种。啤酒以大米、小麦、水、酒花和酵母等为主要原料,经酵母发酵作用可酿制而成干啤酒、全麦芽啤酒、头道麦汁啤酒、黑啤酒等。经过包装后通过商超、便利店、餐饮店等渠道送至消费者手中。啤酒行业企业包括华润雪花、青岛啤酒、燕京啤酒、百威英博、嘉士伯等。

啤酒在酒精饮料行业中占据着重要的组成地位,占到整个酒精饮料八成左右的市场,啤酒在许多国家都是常见的饮品。全球啤酒产量自2013年达到顶峰后便出现了连续下滑, 2017年回涨迅速,此后稳定在1900亿升以上水平。2019年,全球啤酒产量较2018年略有增长,达到1913亿升。

我国是啤酒生产大国和消费大国,生产方面,我国啤酒制造已处于成熟期,逐步加大技术研发,朝着中高端啤酒方向发展。据中国酒业协会的数据,2019年我国啤酒产量完成3765.3万千升,同比增长1.1%,占全球啤酒产量的比重为19.7%,比重有所下降;人均占有量为26.9升,比2018年下降0.4升。

2020年1-11月,我国啤酒生产3201.2万千升,同比下降9.2%,可知我国啤酒产量呈逐年下降的趋势。

2015-2020年我国啤酒产量

啤酒消费需求旺盛

啤酒需求方面,我国是全球啤酒消费大国,根据中国酒业协会啤酒分会的统计数据,2019年啤酒总消费量为3796.3万千升,同比增长0.8%,人均消费量为27.1升,同比上升0.4升。

结合啤酒产销量,可知2014-2019年行业产销率均在100%左右,行业产销衔接较好。2019年,产销率为100.8%。整体看来,产销率下降,但是仍然在100%以上水平,行业结构调整,行业升级发展明显。

国内啤酒消费需求旺盛,推动国内啤酒销售收入、利润总额增长。根据中国酒业协会啤酒分会数据,2019年,啤酒行业实现销售收入1581.3亿元,同比增长4.8%,单位产品销售收入比2018年提高3.7%。利润方面,2019年我国啤酒行业实现利润总额增长10.0%,单位产品利润上升8.8%。

内资啤酒品牌发力中高端产品

在啤酒行业,中高端领域依然被百威、嘉士伯等寡头垄断。但是近年来,我国内资啤酒品牌纷纷通过调整产品结构,发力中高端产品,2019年,青岛啤酒占据高端啤酒市场份额25%,高端产品共实现销量185.6万千升,同比增长7.08%。除了青岛啤酒之外、华润雪花啤酒、珠江啤酒等均在中高端市场占有一席之地。2019年华润啤酒公司中高档啤酒销量较2018年增长8.8%,整体平均销售价格较2018年上涨2.8%。珠江啤酒中高端啤酒占比达90%。

经营众多啤酒品牌的百威英博销量遥遥领先

随着全球啤酒市场需求旺盛,生产规模扩大,各大啤酒企业之间竞争进一步积累。从全球啤酒品牌销量对比情况看,百威旗下经营众多啤酒品牌,包括百威啤酒、科罗娜啤酒、哈尔滨啤酒、雪津啤酒等。2019年百威英博以5614万千升的销量遥遥领先其他啤酒品牌,2019年百威中国的销售量达到768万千升,占比14%。

外资品牌中,有三家企业销量达到1000万千升以上水平,内资品牌只有华润啤酒一家销量超过1000万千升水平。综合来看,国产啤酒品牌中华润啤酒、青岛啤酒、燕京啤酒的销量规模相对外资品牌有一定的竞争优势,其他品牌则相对区域性偏强,规模较小。

2019年全球十大啤酒集团销量排名中,百威英博市场份额达到29.3%,接近30%;国产品牌中有三家啤酒企业入围TOP10,除了华润啤酒还包括青岛啤酒和燕京啤酒。

啤酒品牌价值方面,2020年8月,英国权威品牌评估机构Brand Finance发布了2020年全球最具价值啤酒品牌名单。科罗娜蝉联品牌价值榜首位,中国有2个啤酒品牌上榜,分别为雪花啤酒和哈尔滨啤酒,位居第7、8位,品牌价值分别为41.37亿美元和41.09亿美元。

山东省啤酒产量位居我国首位

我国啤酒主要生产和消费地区位于东部地区,西部地区除四川省外,啤酒生产和消费量在国内所占份额较低。啤酒消费在南北方有较大差异,南方由于天气酷热,消费者对于啤酒的接受度较高。2019年华东地区啤酒产量占比33%,中南地区占比25%。

从省市来看,山东省一直是我国啤酒产量和消费大省,2019年啤酒产量达到484.3万千升,同比增长2.3%;而广东省消费能力居全国之前列,是华南地区重要的啤酒消费地区;河南省人口密度最高,啤酒消费能力不容小觑;其余啤酒产量排前的省市为四川省、浙江省、辽宁省、黑龙江省、江苏省、河北省和福建省。

本公司出品的研究报告首先介绍了中国啤酒行业市场发展环境、啤酒行业整体运行态势等,接着分析了中国啤酒行业市场运行的现状,然后介绍了啤酒行业市场竞争格局。随后,报告对啤酒行业做了重点企业经营状况分析,最后分析了中国啤酒行业发展趋势与投资预测。您若想对啤酒行业产业有个系统的了解或者想投资中国啤酒行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等啤酒。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计啤酒及证券交易所等,价格数据主要来自于各类市场监测啤酒。

报告目录

2021-2025年中国啤酒行业调研及行业投资策略研究预测报告

第一章 啤酒行业相关概述

第二章 2018-2020年世界啤酒行业发展分析

2.1 2018-2020年国内外啤酒业发展状况

2.1.1 全球啤酒产量规模

2.1.2 全球啤酒消费情况

2.1.3 全球啤酒企业运营状况

2.1.4 全球啤酒行业发展趋势

2.2 欧洲啤酒行业发展分析

2.2.1 欧洲啤酒产量情况

2.2.2 欧洲啤酒市场热点

2.2.3 德国

2.2.4 英国

2.2.5 荷兰

2.2.6 罗马尼亚

2.3 美国啤酒行业发展分析

2.3.1 美国啤酒发展历程

2.3.2 啤酒市场竞争格局

2.3.3 精酿啤酒市场状况

2.3.4 啤酒行业发展动态

2.4 其他国家或地区啤酒行业发展分析

2.4.1 澳洲

2.4.2 韩国

2.4.3 日本

2.4.4 印度

2.4.5 越南

2.4.6 巴西

2.4.7 墨西哥

第三章 2018-2020年中国啤酒行业发展分析

3.1 中国啤酒行业政策标准制定动态

3.1.1 啤酒国家标准修订加快

3.1.2 工坊啤酒团体标准发布

3.1.3 纯生啤酒团体标准发布

3.1.4 啤酒行业增值税率调整

3.1.5 无醇啤酒关税调整动态

3.1.6 废止酒类流通随附单制度

3.1.7 饮料酒制造业污染防治政策

3.2 2018-2020年中国啤酒行业发展综述

3.2.1 上下游产业链分析

3.2.2 生产成本的构成

3.2.3 装备制造业状况

3.2.4 行业结构调整加快

3.2.5 啤酒相关协会院所

3.3 2018-2020年中国啤酒行业运行分析

3.3.1 行业发展历程

3.3.2 行业营收状况

3.3.3 行业运行特点

3.3.4 行业运行现状

3.4 2018-2020年全国啤酒产量分析

3.4.1 2018-2020年全国啤酒产量趋势

3.4.2 2018年全国啤酒产量情况

3.4.3 2019年全国啤酒产量情况

3.4.4 2020年全国啤酒产量情况

3.5 2018-2020年中国麦芽酿造的啤酒进出口数据分析

3.5.1 进出口总量数据分析

3.5.2 主要贸易国进出口情况分析

3.5.3 主要省市进出口情况分析

3.6 2018-2020年中国啤酒行业高端化发展

3.6.1 产品高端化发展

3.6.2 高端市场格局分析

3.6.3 高端市场发展对策

3.7 2018-2020年中国精酿啤酒行业发展情况

3.7.1 行业定义和标准

3.7.2 行业发展提速

3.7.3 企业跨界布局

3.7.4 行业发展前景

3.8 中国啤酒行业存在的问题分析

3.8.1 企业发展瓶颈分析

3.8.2 行业创新难问题

3.8.3 原料对外依存严重

3.9 中国啤酒行业发展对策分析

3.9.1 企业整体发展对策

3.9.2 逐步加强技术创新

3.9.3 建立特色营销体系

3.9.4 啤酒产业创新发展路径

3.9.5 “互联网+啤酒”解决方案

第四章 2018-2020年中国啤酒市场分析

4.1 2018-2020年中国啤酒市场销售状况

4.1.1 销售规模分析

4.1.2 产品价格分布

4.1.3 销售价格走势

4.1.4 线上销售转型

4.2 城市啤酒市场

4.2.1 市场特点分析

4.2.2 市场网络的构成

4.2.3 超市开发策略

4.2.4 社区开发策略

4.3 农村啤酒市场

4.3.1 市场特点分析

4.3.2 市场潜力巨大

4.3.3 市场增长主力

4.3.4 啤企营销策略

4.3.5 市场拓展策略

4.4 啤酒市场消费分析

4.4.1 消费规模走势

4.4.2 消费影响因素

4.4.3 消费群体定位

4.4.4 人均消费规模

4.4.5 消费场所特点

4.4.6 消费影响因素

4.4.7 惯性消费特点

4.5 大数据助力啤酒市场发展

4.5.1 大数据应用价值分析

4.5.2 应用于生命周期管理

4.5.3 应用于技术产品创新

4.6 啤酒经销商分析

4.6.1 经销商主要发展模式

4.6.2 经销商发展困境分析

4.6.3 经销商发展路径分析

4.6.4 经销商发展案例分析

4.6.5 新零售下的发展方向

第五章 2018-2020年中国啤酒区域市场分析

5.1 区域总体状况

5.1.1 区域产量总况

5.1.2 区域竞争格局

5.2 山东

5.2.1 山东啤酒产量情况

5.2.2 潍坊啤酒市场状况

5.2.3 山东啤酒市场动态

5.3 广东

5.3.1 广东啤酒产量情况

5.3.2 广东啤酒消费情况

5.3.3 广东啤酒市场动态

5.4 河南

5.4.1 河南啤酒产量情况

5.4.2 河南啤酒发展状况

5.4.3 河南啤酒市场动态

5.5 浙江

5.5.1 浙江啤酒产量情况

5.5.2 啤酒企业生产情况

5.5.3 浙江啤酒市场动态

5.6 四川

5.6.1 四川啤酒产量情况

5.6.2 四川啤酒消费情况

5.6.3 四川啤酒市场动态

第六章 2018-2020年中国啤酒品牌发展分析

6.1 中国啤酒品牌的发展状况

6.1.1 品牌发展阶段

6.1.2 品牌内容分析

6.1.3 重点品牌介绍

6.1.4 品牌力指数排名

6.1.5 过硬品牌营销指数

6.1.6 品牌啤酒质量对比

6.2 中国区域啤酒品牌的发展

6.2.1 区域强势品牌发展的可行性

6.2.2 区域性品牌发展情况分析

6.2.3 区域品牌市场的发展对策

6.3 中国啤酒品牌发展中的问题

6.3.1 高端品牌发展的难题

6.3.2 品牌的传播误点分析

6.3.3 品牌建设缺乏稳定性

6.4 中国啤酒品牌市场的发展策略及趋势

6.4.1 品牌发展和推广策略

6.4.2 三线啤酒品牌发展建议

6.4.3 品牌市场的发展趋势

6.4.4 品牌市场的发展方向

第七章 2018-2020年中国啤酒行业营销分析

7.1 中国啤酒营销总体状况

7.1.1 市场营销模式

7.1.2 营销的中国特色

7.1.3 市场营销方向

7.2 中国啤酒文化营销分析

7.2.1 啤酒文化的内涵分析

7.2.2 文化营销的应用原理

7.2.3 啤酒文化与营销的结合

7.3 中国啤酒体育营销分析

7.3.1 体育营销的优势

7.3.2 体育营销的可行性

7.3.3 体育赛事营销案例

7.3.4 体育营销战略选择

7.4 中国啤酒夜场营销分析

7.4.1 夜场终端分类

7.4.2 夜场市场特征

7.4.3 夜场营销策略

7.5 中国啤酒行业分众营销分析

7.5.1 分众营销概述

7.5.2 突破分众营销阻力

7.5.3 分众营销策略

7.6 中国啤酒品牌微信营销分析

7.6.1 营销背景分析

7.6.2 微信营销优势

7.6.3 微信营销状况

7.6.4 微信营销问题

7.6.5 微信营销策略

7.7 中国啤酒企业资源营销分析

7.7.1 营销资源构成分析

7.7.2 营销资源优劣势分析

7.7.3 资源营销策略分析

7.8 中国啤酒品牌广告策略简析

7.8.1 品牌实施广告策略的状况

7.8.2 品牌广告策略影响因素

7.8.3 品牌广告策略途径探索

7.9 啤酒营销中存在问题分析

7.9.1 传统营销模式问题分析

7.9.2 啤酒营销的同质化问题

7.9.3 啤酒营销渠道存在问题

7.9.4 中国啤酒品牌营销误区

7.9.5 中国啤酒企业营销误区

7.9.6 啤酒企业销售管理问题

7.10 啤酒行业营销的策略分析

7.10.1 企业营销渠道改进

7.10.2 行业营销避免同质化

7.10.3 市场创新营销策略

7.10.4 行业深度营销策略

7.10.5 产品跨界营销创新

7.10.6 企业销售管理对策

第八章 2018-2020年相关酒业发展状况分析

8.1 白酒

8.1.1 产业发展现状综述

8.1.2 产品产量数据分析

8.1.3 企业运营状况分析

8.1.4 企业智能生产布局

8.1.5 行业发展政策利好

8.1.6 白酒行业投资分析

8.1.7 市场发展趋势分析

8.2 葡萄酒

8.2.1 全球发展状况分析

8.2.2 国内行业发展现状

8.2.3 国内市场发展特征

8.2.4 产品产量数据分析

8.2.5 上市企业运营状况

8.2.6 市场竞争策略分析

8.3 黄酒

8.3.1 行业发展现状分析

8.3.2 行业产量规模分析

8.3.3 行业技术研究进展

8.3.4 行业贸易形势分析

8.3.5 行业发展面临机遇

8.3.6 行业发展建议分析

第九章 2018-2020年啤酒关联产业的发展分析

9.1 中国啤酒花行业发展分析

9.1.1 中国啤酒花产业发展阶段

9.1.2 中国啤酒花市场发展状况

9.1.3 中国啤酒花行业存在的问题

9.1.4 中国啤酒花行业发展策略

9.2 啤酒大麦市场的发展

9.2.1 中国啤酒大麦市场发展状况

9.2.2 中国啤酒大麦市场影响因素

9.2.3 中国啤麦市场发展对策分析

9.3 啤酒相关的机械设备分析

9.3.1 啤酒加工设备选择原理

9.3.2 啤酒加工设备选择类型

9.3.3 啤酒加工设备维修管理

9.3.4 啤酒加工设备发展趋势

9.4 啤酒包装行业分析

9.4.1 啤酒包装的意义

9.4.2 啤酒包装的形式

9.4.3 啤酒包装发展趋势

第十章 2018-2020年中国啤酒行业竞争分析

10.1 2018-2020年中国啤酒行业竞争分析

10.1.1 啤酒行业竞争格局

10.1.2 啤酒行业集中度分析

10.1.3 国际企业投资布局加快

10.1.4 国内重点企业发展动态

10.2 速度管理提高啤酒企业竞争能力

10.2.1 速度管理的定义

10.2.2 速度管理在啤酒企业运用的要点

10.2.3 啤酒企业的速度管理模式探讨

10.3 啤酒行业竞争中存在的问题及其策略

10.3.1 啤酒市场不正当竞争现象分析

10.3.2 惯性竞争思维在行业竞争中的问题

10.3.3 啤酒行业实现竞争合作的策略

10.3.4 规范啤酒市场竞争的对策探讨

10.3.5 啤酒行业竞争思维的转型

10.3.6 中小啤酒企业市场竞争策略剖析

10.4 中国啤酒行业竞争趋势

10.4.1 中国啤酒行业竞争特点分析

10.4.2 中国啤酒行业竞争焦点分析

10.4.3 啤酒企业竞争行为的演化方向

10.4.4 啤酒企业并购投资动态分析

第十一章 2018-2020年国际啤酒上市公司经营分析

11.1 百威英博(AB Inbev)

11.1.1 企业发展概况

11.1.2 2018年企业经营状况分析

11.1.3 2019年企业经营状况分析

11.1.4 2020年企业经营状况分析

11.2 喜力啤酒公司(Heineken)

11.2.1 企业发展概况

11.2.2 2018年企业经营状况分析

11.2.3 2019年企业经营状况分析

11.2.4 2020年企业经营状况分析

11.3 嘉士伯啤酒公司(CABGY)

11.3.1 企业发展概况

11.3.2 主要产品分析

11.3.3 2018年企业经营状况分析

11.3.4 2019年企业经营状况分析

11.3.5 2020年企业经营状况分析

第十二章 2018-2020年中国啤酒上市公司财务状况分析

12.1 啤酒行业上市公司运行状况分析

12.1.1 啤酒行业上市公司规模

12.1.2 啤酒行业上市公司分布

12.2 啤酒行业财务状况分析

12.2.1 经营状况分析

12.2.2 盈利能力分析

12.2.3 营运能力分析

12.2.4 成长能力分析

12.2.5 现金流量分析

第十三章 2016-2019年中国啤酒重点企业经营分析

13.1 青岛啤酒股份有限公司

13.1.1 企业发展概况

13.1.2 经营效益分析

13.1.3 业务经营分析

13.1.4 财务状况分析

13.1.5 核心竞争力分析

13.1.6 公司发展战略

13.1.7 未来前景展望

13.2 北京燕京啤酒股份有限公司

13.2.1 企业发展概况

13.2.2 经营效益分析

13.2.3 业务经营分析

13.2.4 财务状况分析

13.2.5 公司发展战略

13.2.6 未来前景展望

13.3 福建省燕京惠泉啤酒股份有限公司

13.3.1 企业发展概况

13.3.2 经营效益分析

13.3.3 业务经营分析

13.3.4 财务状况分析

13.3.5 核心竞争力分析

13.3.6 公司发展战略

13.3.7 未来前景展望

13.4 重庆啤酒股份有限公司

13.4.1 企业发展概况

13.4.2 经营效益分析

13.4.3 业务经营分析

13.4.4 财务状况分析

13.4.5 核心竞争力分析

13.4.6 公司发展战略

13.4.7 未来前景展望

13.5 广州珠江啤酒股份有限公司

13.5.1 企业发展概况

13.5.2 经营效益分析

13.5.3 业务经营分析

13.5.4 财务状况分析

13.5.5 公司发展战略

13.5.6 未来前景展望

第十四章 2021-2025年啤酒行业投资风险及未来发展预测

14.1 啤酒行业投资风险分析

14.1.1 市场风险分析

14.1.2 项目投资风险

14.1.3 原料供应风险

14.1.4 产品风险分析

14.1.5 环保风险分析

14.1.6 汇率波动风险

14.2 中国啤酒行业未来发展预测

14.2.1 市场发展前景展望

14.2.2 市场消费前景预测

14.2.3 市场发展趋势预测

14.2.4 高端化发展趋势

14.2.5 “互联网+”趋势

14.3 2021-2025年中国啤酒行业预测分析

附录

附录一:啤酒生产许可证审查细则

附录二:酒类商品零售经营管理规范

附录三:酒类商品批发经营管理规范

图表目录

图表1 日本某啤酒厂生产废水水量和水质状况表

图表2 日本某啤酒厂各生产工段废水成分

图表3 制麦厂废水的污染强度

图表4 啤酒污染物来源

图表5 氧化塘法废水处理效果

图表6 2017年全球各地区啤酒产量

图表7 2017年全球各国家啤酒产量

图表8 2017年全球各地区啤酒市场份额

图表9 2018年全球各地区啤酒消费量占比

图表10 按价格类别划分的亚太啤酒市场消费量

图表11 2018年全球主要啤酒企业销量

图表12 2018年全球主要啤酒企业收入

图表13 2018年全球主要啤酒企业销售单价比较

图表14 2018年全球主要啤酒企业盈利指标对比

图表15 精酿啤酒与工业啤酒的差异分析

图表16 2009-2018年美国精酿啤酒产量情况

图表17 2015-2018年美国精酿啤酒销售额

图表18 2015-2018年美国精酿啤酒人均消费额走势图

图表19 澳洲啤酒市场规模及增速

图表20 2018年澳洲啤酒市场份额

图表21 韩国啤酒市场规模及增速

图表22 2018年韩国啤酒市场份额

图表23 2004-2018年日本啤酒行业消费量

图表24 日本啤酒类饮料分类

图表25 2018年日本啤酒类饮料市场份额

图表26 2018年日本啤酒市场份额

图表27 2018年日本第三类啤酒市场份额

图表28 日本啤酒消费结构变迁

图表29 印度啤酒市场规模及增速

图表30 2018年印度啤酒市场份额

图表31 越南啤酒市场规模及增速

图表32 2018年越南啤酒市场份额

图表33 啤酒产业链分析

图表34 2018年青岛啤酒成本结构占比统计情况

图表35 2017-2019年中国啤酒产量趋势图

图表36 2018年全国啤酒产量数据

图表37 2019年全国啤酒产量数据

图表38 2020年全国啤酒产量数据

图表39 2018-2020年中国麦芽酿造的啤酒进出口总量

图表40 2018-2020年中国麦芽酿造的啤酒进出口总额

图表41 2018-2020年中国麦芽酿造的啤酒进出口(总量)结构

图表42 2018-2020年中国麦芽酿造的啤酒进出口(总额)结构

图表43 2018-2020年中国麦芽酿造的啤酒贸易逆差规模

图表44 2018-2020年中国麦芽酿造的啤酒进口区域分布

图表45 2018-2020年中国麦芽酿造的啤酒进口市场集中度(分国家)

图表46 2019年主要贸易国麦芽酿造的啤酒进口市场情况

图表47 2020年主要贸易国麦芽酿造的啤酒进口市场情况

图表48 2018-2020年中国麦芽酿造的啤酒出口区域分布

图表49 2018-2020年中国麦芽酿造的啤酒出口市场集中度(分国家)

图表50 2019年主要贸易国麦芽酿造的啤酒出口市场情况

图表51 2020年主要贸易国麦芽酿造的啤酒出口市场情况

图表52 2018-2020年主要省市麦芽酿造的啤酒进口市场集中度(分省市)

图表53 2019年主要省市麦芽酿造的啤酒进口情况

图表54 2020年主要省市麦芽酿造的啤酒进口情况

图表55 2018-2020年中国麦芽酿造的啤酒出口市场集中度(分省市)

图表56 2019年主要省市麦芽酿造的啤酒出口情况

图表57 2020年主要省市麦芽酿造的啤酒出口情况

图表58 2010-2018年中国主流啤酒企业吨酒价年复合增速统计情况

图表59 2018年国内外主要啤酒企业吨酒价格对比情况

图表60 2013-2018年中国啤酒市场总消费量变化情况

图表61 2018年全球人均啤酒消费量对比情况