报告简介

智能制造是一种由智能机器和人类专家共同组成的人机一体化智能系统,它在制造过程中能进行智能活动,诸如分析、推理、判断、构思和决策等。通过人与智能机器的合作共事,去扩大、延伸和部分地取代人类专家在制造过程中的脑力劳动。它把制造自动化的概念更新,扩展到柔性化、智能化和高度集成化。

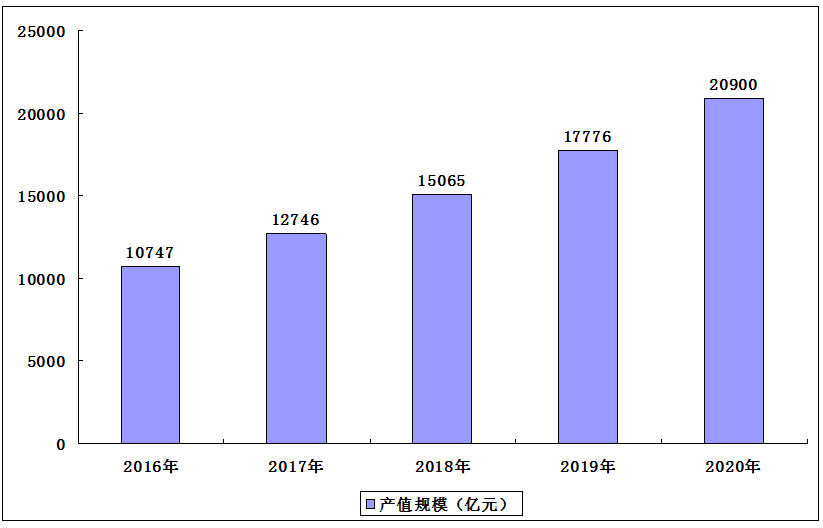

产值规模不断增长

智能制造装备行业作为实现产品制造智能化、绿色化的关键载体,其产业链涵盖智能装备,工业互联网、工业软件、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。数据显示,2019年我国智能制造装备产值规模达17776亿元。2021年我国智能制造装备产值规模将达22650亿元。

2016-2020年我国智能制造装备产值规模

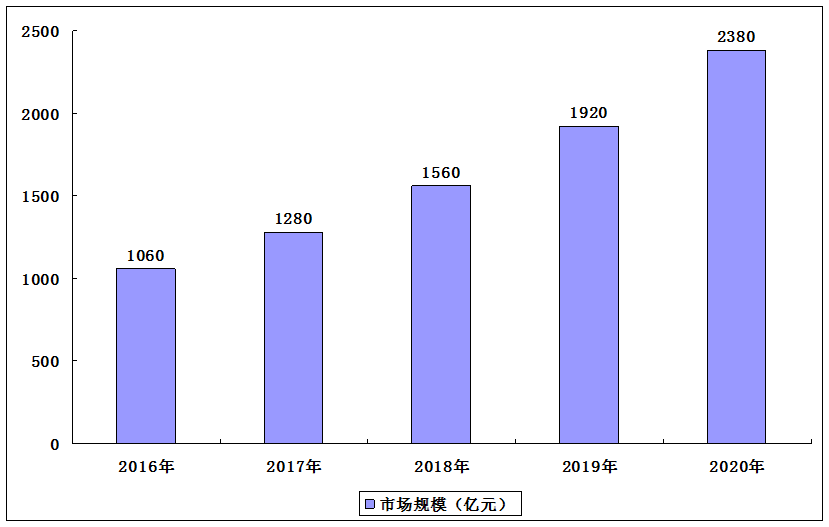

解决方案市场规模巨大

智能制造解决方案主要指用于研发、制造、物流、企业管理等环节的各种控制、优化和管理系统,以及包括基于智能装备(工业机器人等)的系统集成业务。2018 年智能制造系统解决方案市场规模达1560亿元,同比增长21.88%,比2017年同期高1.08个百分点。未来仍将保持较高的增长幅度,预计2020年市场规模达2380亿元。

2016-2020 年智能制造系统解决方案市场规模

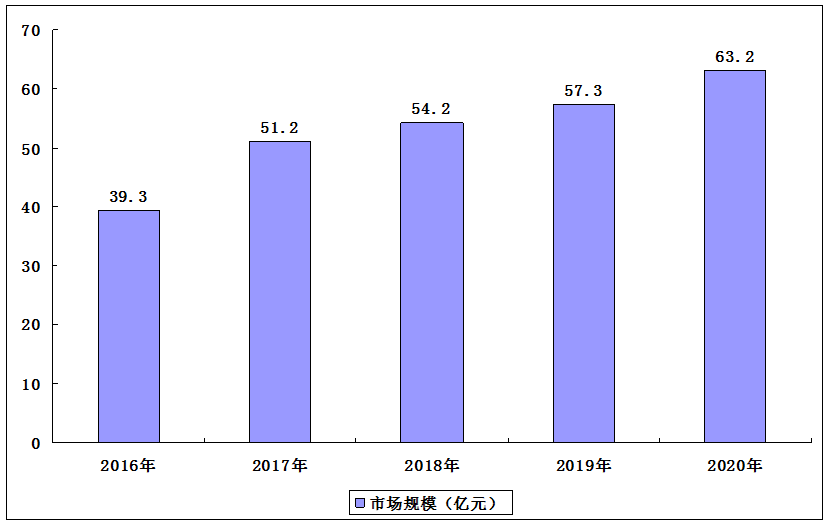

工业机器人市场需求旺盛

近年来,国家不断加大对智能制造装备产业的政策支持,智能制造装备技术水平不断提高,因此我国智能制造装备的市场需求也在快速增长。我国工业机器人市场发展较快,是全球重要的工业机器人应用市场。随着我国生产制造智能化改造的需求日益凸显,自动化升级的应用更加深入,同时伴随着下游制造业更新换代速度加快,工业机器人产业的发展速度将再次提速。2019年我国工业机器人市场规模达到57.3亿美元,预计2020年我国工业机器人销售额达63.2亿美元。

2016-2020年我国工业机器人市场规模

本公司出品的研究报告首先介绍了中国智能制造行业市场发展环境、智能制造行业整体运行态势等,接着分析了中国智能制造行业市场运行的现状,然后介绍了智能制造行业市场竞争格局。随后,报告对智能制造行业做了重点企业经营状况分析,最后分析了中国智能制造行业发展趋势与投资预测。您若想对智能制造行业产业有个系统的了解或者想投资中国智能制造行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智能制造。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智能制造及证券交易所等,价格数据主要来自于各类市场监测智能制造。

报告目录

2021-2025年中国智能制造装备行业发展趋势及供需风险研究预测报告

第一章 智能制造装备产业概述

第二章 2019-2021年中国智能制造装备产业环境分析

2.1 2019-2021年中国经济形势分析

2.1.1 宏观经济概况

2.1.2 对外经济分析

2.1.3 工业运行情况

2.1.4 固定资产投资

2.1.5 宏观经济展望

2.2 2019-2021年装备制造业发展分析

2.2.1 行业发展地位与环境

2.2.2 行业发展规模及态势

2.2.3 行业发展趋势特征分析

2.2.4 产业集群及其发展模式

2.2.5 国内装备制造行业标准

2.2.6 行业存在的主要问题

2.2.7 行业持续发展的建议

2.3 2019-2021年智能制造业发展分析

2.3.1 发展智能制造业的战略意义

2.3.2 制造业“智能+”转型升级

2.3.3 智能制造新模式初步形成

2.3.4 智能制造系统发展现状

2.3.5 智能制造行业发展现状

2.3.6 智能制造业发展的主要问题

2.3.7 智能制造业发展的战略思考

第三章 2019-2021年中国智能制造装备产业发展分析

3.1 2019-2021年发达国家智能制造装备产业分析及经验借鉴

3.1.1 全球智能制造装备综述

3.1.2 美国

3.1.3 德国

3.1.4 韩国

3.1.5 日本

3.2 2019-2021年中国智能制造装备产业发展现状

3.2.1 产业发展规模

3.2.2 行业运行特征

3.2.3 政策大力支持

3.2.4 产业空间布局

3.2.5 行业人才缺口

3.2.6 行业发展机遇

3.3 2019-2021年智能制造装备项目投资建设情况

3.3.1 2018年项目动态

3.3.2 2019年项目动态

3.3.3 2020年项目动态

3.4 全球化背景下智能装备企业供应链管理分析

3.4.1 智能装备企业概念及特点

3.4.2 经济全球化的概念及特点

3.4.3 企业供应链管理的概念及内容

3.4.4 智能装备企业发展情况分析

3.4.5 智能装备企业供应链管理问题

3.4.6 智能装备企业供应链管理对策

3.5 智能制造装备产业问题分析及对策建议

3.5.1 产业发展主要问题

3.5.2 产业发展方向分析

3.5.3 产业发展对策建议

第四章 2019-2021年高档数控机床发展分析

4.1 全球数控机床产业综述

4.1.1 全球发展现状

4.1.2 产业结构分析

4.1.3 产业竞争格局

4.2 国际数控机床地区发展情况

4.2.1 日本

4.2.2 美国

4.2.3 德国

4.3 2019-2021年中国数控机床行业发展分析

4.3.1 数控机床产业应用领域

4.3.2 数控机床行业政策环境

4.3.3 数控机床行业产量规模

4.3.4 数控机床行业市场规模

4.3.5 数控机床进口规模分析

4.3.6 数控机床项目发展动态

4.3.7 数控机床市场竞争格局

4.3.8 数控机床发展问题及对策

4.3.9 数控机床行业发展前景

4.4 2019-2021年中国高档数控机床发展分析

4.4.1 行业发展基本情况

4.4.2 行业发展现状分析

4.4.3 国产机床水平提高

4.4.4 相关项目投资动态

4.4.5 检测标准建设动态

4.4.6 行业发展问题及思考

4.4.7 高档数控机床发展建议

4.5 中国高档数控机床发展空间分析

4.5.1 下游应用需求旺盛

4.5.2 进口替代需求空间

4.5.3 政策推动行业发展

第五章 2019-2021年工业机器人发展分析

5.1 工业机器人的概念及特征

5.1.1 概念界定

5.1.2 组成结构

5.1.3 分类情况

5.1.4 应用领域

5.1.5 主要特征

5.2 2019-2021年全球工业机器人市场发展分析

5.2.1 全球市场销量情况

5.2.2 全球市场发展方向

5.2.3 全球市场格局分析

5.2.4 主要应用领域分布

5.3 2019-2021年中国工业机器人行业发展分析

5.3.1 行业发展概况

5.3.2 行业发展阶段

5.3.3 生产规模分析

5.3.4 市场发展规模

5.3.5 市场格局分析

5.3.6 产业区域分布

5.3.7 应用领域分布

5.3.8 行业投融资分析

5.4 中国工业机器人行业区域格局分析

5.4.1 中部地区

5.4.2 西部地区

5.4.3 东北地区

5.4.4 京津冀地区

5.4.5 长三角地区

5.4.6 珠三角地区

5.5 中国工业机器人产业存在的问题

5.5.1 工业机器人企业压力

5.5.2 工业机器人行业困境

5.5.3 工业机器人行业壁垒

5.5.4 工业机器人行业劣势

5.6 中国工业机器人发展策略分析

5.6.1 完善政策扶持体系

5.6.2 加大技术研发力度

5.6.3 完善行业标准体系

5.6.4 完善投融资渠道

5.6.5 加强人才队伍建设

5.7 中国工业机器人行业发展趋势

5.7.1 市场发展趋势

5.7.2 行业竞争趋势

5.7.3 需求应用趋势

5.7.4 技术发展趋势

第六章 2019-2021年智能仪器仪表发展分析

6.1 智能仪器仪表概述

6.1.1 智能仪器基本定义

6.1.2 智能仪器功能特点

6.1.3 智能仪器发展概述

6.2 2019-2021年中国仪器仪表行业运行分析

6.2.1 行业发展实力

6.2.2 行业标准规范

6.2.3 行业产量规模

6.2.4 行业经济效益

6.2.5 行业对外贸易

6.2.6 细分行业状况

6.2.7 行业发展前景

6.3 中国智能仪器仪表行业发展状况

6.3.1 智能仪器仪表主要技术

6.3.2 智能仪器仪表发展现状

6.3.3 传感器技术推动行业发展

6.3.4 物联网技术支持行业发展

6.3.5 自动化仪器仪表发展现状

6.3.6 智能仪器仪表发展前景

6.4 2019-2021年智能仪器仪表行业主要产品分析

6.4.1 电子测量仪器

6.4.2 电工仪器仪表

6.4.3 汽车仪器仪表

6.4.4 环境监测仪器

6.4.5 实验分析仪器

6.5 智能仪器仪表行业前景趋势分析

6.5.1 仪器仪表技术发展趋势

6.5.2 仪器仪表行业未来方向

6.5.3 仪器仪表行业智能化趋势

6.5.4 智能仪表未来发展方向

6.6 加快推进传感器及智能化仪器仪表产业发展行动计划

6.6.1 战略意义

6.6.2 发展思路与目标

6.6.3 主要行动

6.6.4 保障措施

第七章 2019-2021年智能制造装备其他细分领域发展分析

7.1 自动控制系统

7.1.1 自动控制系统行业发展状况

7.1.2 工业自动控制系统市场规模

7.1.3 工业自动控制系统竞争格局

7.1.4 工业自动控制系统区域分布

7.1.5 工业自动控制系统发展方向

7.2 智能模具

7.2.1 智能模具行业发展现状

7.2.2 模具智能技术应用状况

7.2.3 智能模具发展战略意义

7.2.4 智能模具发展重点领域

7.2.5 智能模具制造重点项目

7.2.6 智能模具市场发展潜力

7.3 智能煤炭装备

7.3.1 煤机装备生产现状与机遇

7.3.2 煤矿智能化发展背景

7.3.3 煤机装备智能化状况

7.3.4 煤炭智能化发展政策

7.3.5 智能煤炭装备技术发展

7.4 智能工程机械

7.4.1 工程机械产业发展状况

7.4.2 工程机械智能化发展方向

7.4.3 工程机械智能化发展对策

7.4.4 工程机械智能化技术策略

7.4.5 工程机械智能化发展趋势

7.5 智能纺织机械

7.5.1 纺织机械行业现状分析

7.5.2 纺纱流程智能发展状况

7.5.3 数控智能纺织机械概述

7.5.4 高端纺织机械发展建议

7.5.5 数控智能纺织机械要求

7.6 智能农业装备

7.6.1 智能农机装备发展形势

7.6.2 智能农业装备发展动向

7.6.3 智能农业装备发展挑战

7.6.4 智能农机装备发展意义

7.6.5 智能农机装备发展建议

7.7 其他领域

7.7.1 智能包装行业

7.7.2 智慧机场建设

7.7.3 智能印刷工厂

7.7.4 车间智能制造

7.7.5 冶金轧制装备

第八章 2019-2021年重点区域智能制造装备产业发展状况

8.1 江苏省

8.1.1 江苏智能制造装备业发展现状

8.1.2 江苏加快智能制造发展的意见

8.1.3 江苏省智能农机装备产业联盟

8.1.4 江苏省智能制造产业发展挑战

8.1.5 南京市智能制造装备投资地图

8.1.6 镇江市装备制造加速迈向高端

8.2 浙江省

8.2.1 浙江省装备制造产业发展现状

8.2.2 浙江省高端装备五大关系分析

8.2.3 嘉兴市智能制造产业转型意见

8.2.4 宁波市打造智能制造产业高地

8.2.5 浙江省智能制造产业发展动态

8.2.6 浙江省高端装备制造发展建议

8.3 山西省

8.3.1 山西装备制造业高质量发展意义

8.3.2 山西装备制造业智能化发展路径

8.3.3 山西省装备制造业发展外部动力

8.3.4 山西装备制造智能化存在的问题

8.3.5 山西装备制造业高质量发展建议

8.3.6 山西省装备制造企业的布局动态

8.4 四川省

8.4.1 四川省装备制造业基础概况

8.4.2 成都市智能制造业发展状况

8.4.3 四川省装备制造业发展途径

8.4.4 四川装备制造技术发展问题

8.4.5 四川省装备制造业发展预测

8.4.6 四川省装备制造业发展对策

8.5 广东省

8.5.1 广东省装备制造行业现状特征

8.5.2 广东省智能制造生态行动计划

8.5.3 广东省智能制造行业发展政策

8.5.4 广东高端装备制造业培育政策

8.5.5 广州市智能装备制造发展情况

8.5.6 广东省先进制造业的发展动态

8.6 上海市

8.6.1 上海智能制造产业发展现状

8.6.2 上海市机器人产业格局

8.6.3 高端能源装备产业格局

8.6.4 上海市智能制造行动计划

8.6.5 上海智能制造特色产业园区

8.6.6 上海智能制造产业发展动态

8.7 其他地区

8.7.1 北京市

8.7.2 广西省

8.7.3 河南省

第九章 2017-2020年智能制造装备产业重点企业分析

9.1 高档数控机床领域重点企业介绍

9.1.1 中航航空高科技股份有限公司

9.1.2 威海华东数控股份有限公司

9.1.3 武汉华中数控股份有限公司

9.1.4 南通国盛智能科技集团股份有限公司

9.1.5 秦川机床工具集团股份公司

9.1.6 广州数控设备有限公司

9.2 工业机器人领域重点企业介绍

9.2.1 沈阳新松机器人自动化股份有限公司

9.2.2 哈尔滨博实自动化股份有限公司

9.2.3 昆山华恒焊接股份有限公司

9.3 智能仪器仪表领域重点企业介绍

9.3.1 武汉精测电子集团股份有限公司

9.3.2 聚光科技(杭州)股份有限公司

9.3.3 华立科技股份有限公司

9.4 智能控制系统/自动控制系统领域重点企业介绍

9.4.1 软控股份有限公司

9.4.2 上海宝信软件股份有限公司

9.4.3 北京金自天正智能控制股份有限公司

9.4.4 西安宝德自动化股份有限公司

9.4.5 重庆川仪自动化股份有限公司

9.4.6 深圳市汇川技术股份有限公司

第十章 中国智能制造装备投资状况及投资案例分析

10.1 中国智能制造装备产业投资分析

10.1.1 产业投资环境

10.1.2 产业投资现状

10.1.3 产业投资机会分析

10.2 3C智能制造装备产能建设项目

10.2.1 项目基本情况

10.2.2 项目投资主体

10.2.3 项目投资规模

10.2.4 项目投资可行性

10.2.5 项目投资风险

10.3 智能高端缝制装备制造基地项目

10.3.1 项目基本情况

10.3.2 项目投资主体

10.3.3 项目投资影响

10.3.4 项目投资风险

10.4 新能源汽车电池智能制造装备项目

10.4.1 项目基本情况

10.4.2 项目投资金额

10.4.3 项目投资可行性

10.4.4 项目投资必要性

10.4.5 项目投资影响

10.4.6 项目投资风险

10.5 集成电路装备智能制造系统扩产及技术改造项目

10.5.1 项目基本情况

10.5.2 项目投资标的

10.5.3 项目投资效益

10.5.4 项目投资估算

10.5.5 项目投资影响

第十一章 中国智能制造装备产业发展前景及趋势分析

11.1 中国智能制造装备产业前景趋势分析

11.1.1 产业前景分析

11.1.2 产业发展趋势

11.2 未来智能制造装备产业的培育和发展

11.2.1 关键发展举措

11.2.2 重点发展技术

11.2.3 实施的重大工程

11.3 2021-2025年中国智能制造装备行业预测分析

第十二章 中国智能制造装备产业相关政策分析

12.1 《中国制造2025》

12.1.1 发展形势和环境

12.1.2 战略方针和目标

12.1.3 战略任务和重点

12.1.4 战略支撑与保障

12.2 中国智能制造装备行业重点政策

12.2.1 加快推进环保装备制造业发展

12.2.2 国家智能制造标准体系建设指南

12.2.3 先进制造业和现代服务业融合发展

12.2.4 多地出台智能制造装备利好政策

12.3 中国智能制造装备标准化现状及体系构建

12.3.1 智能制造标准体系重点工作

12.3.2 智能制造装备业标准体系构建目标

12.3.3 智能制造装备业标准体系构建重点

12.3.4 智能制造装备标准制定主要措施

12.4 地方智能制造试点示范项目相关政策

12.4.1 广东省智能制造试点示范项目

12.4.2 湖北省智能制造试点示范项目

12.4.3 云南省智能制造试点示范项目

图表目录

图表1 2015-2019年国内生产总值及其增长速度

图表2 2015-2019年三次产业增加值占国内生产总值比重

图表3 2015-2019年货物进出口总额

图表4 2019年货物进出口总额及其增长速度

图表5 2019年主要商品出口数量、金额及其增长速度

图表6 2019年主要商品进口数量、金额及其增长速度

图表7 2019年对主要国家和地区货物进出口金额、增长速度及其比重

图表8 2015-2019年全部工业增加值及其增长速度

图表9 2019年主要工业产品产量及其增长速度

图表10 2019年三次产业投资占固定资产投资(不含农户)比重

图表11 2019年分行业固定资产投资(不含农户)增长速度

图表12 2011-2020年制造行业相关融资金额

图表13 2011-2020年智能制造行业相关融资事件

图表14 2015-2020年中国智能制造装备产值规模

图表15 2019-2020年中国部分省市智能制造装备行业相关配套政策

图表16 中国重点区域省市智能装备行业发展情况

图表17 2017-2019年全球数控机床产业规模

图表18 2019年全球主要国家数控机床产业规模分布情况

图表19 2019年全球数控机床产业结构

图表20 2019年全球重点数控机床制造商

图表21 数控机床相关政策文件

图表22 2019-2020年金属加工机床产量变动情况

图表23 2018-2020年金属切削机床产量增速同比变化

图表24 2018-2020年金属成形机床产量增速同比变化

图表25 2017-2022年中国数控机床产业规模

图表26 2015-2019年中国数控机床进口数量

图表27 2015-2019年中国数控机床进口金额

图表28 2019年中国数控机床企业资源分布情况

图表29 中国数控机床产业区域产业规模分布

图表30 中高档数控机床市场份额

图表31 工业机器人构成情况

图表32 工业机器人分类图

图表33 工业机器人按功能分类

图表34 工业机器人按机械结构分类

图表35 工业机器人在各行业的应用

图表36 2009-2019年全球工业机器人销量

图表37 2017-2019年全球工业机器人出货量

图表38 2017-2019年全球协作机器人出货量

图表39 2019年世界主要国家工业机器人密度

图表40 2019年全球工业机器人行业下游应用领域分布

图表41 2017-2022年中国工业机器人市场规模及预测

图表42 2019年中国工业机器人主要厂商出货量占比

图表43 2019年中国工业机器人主要国内厂商出货量占比

图表44 2019年工业机器人应用领域分布

图表45 中部地区机器人产业发展雷达图

图表46 西部地区机器人产业发展雷达图

图表47 东北地区机器人产业发展雷达图

图表48 京津冀地区机器人产业发展雷达图

图表49 长三角地区机器人产业发展雷达图

图表50 珠三角地区机器人产业发展雷达图