报告简介

2018年,我国机器人市场规模达到535.9亿元,同比增长14.4%;2019年,我国机器人市场规模达到588.7亿元,同比增长9.8%。

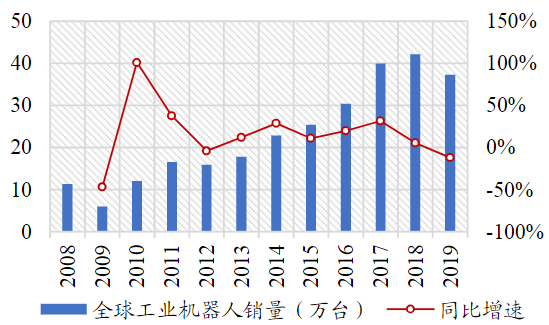

1.2008-2019年全球工业机器人销量

2019年全球工业机器人销量37.3万台,同比下降11.6%,此前6年全球机器人连续同比增长。从市场地区观察,亚洲、美洲机器人销量均同比下降13%是全球机器人销量下滑的主要原因;从下游行业观察,汽车、电气电子行业构成全球工业机器人市场的前两大需求,分别占比28%、24%,汽车、电气电子分别同比下滑16%、17%,构成全球机器人销量下滑的主要原因。

图表 2008-2019年全球工业机器人销量及增速情况

单位:万台

2018年全球工业机器人销售额达到154.8亿美元,其中亚洲销售额104.8亿美元,欧洲销售额28.6亿美元,北美地区销售额达到19.8亿美元。2019年受到中美贸易摩擦以及全球经济低迷影响,全球工业机器人市场规模为138亿美元,同比下降16.36%。IFR预测,全球工业机器人有望在2020年和2021年恢复,增长率分别为11.64%和10.64%。

图表 2011-2019年全球工业机器人销售额及增长率

2.2018-2020年中国多功能工业机器人进出口数据分析

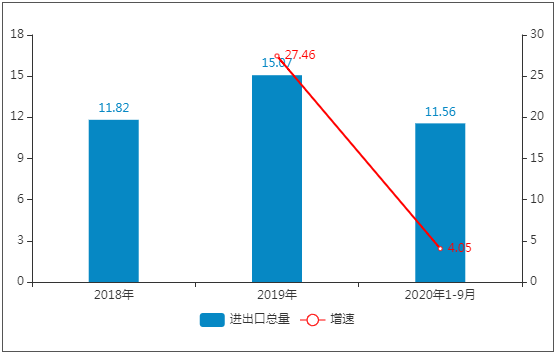

2018年,我国多功能工业机器人进出口总量为11.82万台,2019年增长27.46%至15.07万台。

2020年1-9月,我国多功能工业机器人进出口总量继续增长,共实现进出口总量11.56万台,同比增长4.05%。

图表 2018-2020年中国多功能工业机器人进出口总量

单位:万台

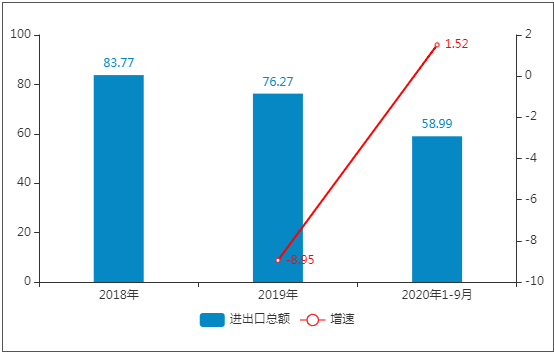

2018年,我国多功能工业机器人进出口总额为83.77亿元,2019年下降8.95%至76.27亿元。

2020年1-9月,我国多功能工业机器人进出口总额有所增长,共实现进出口总额58.99亿元,同比增长1.52%。

图表 2018-2020年中国多功能工业机器人进出口总额

单位:亿元

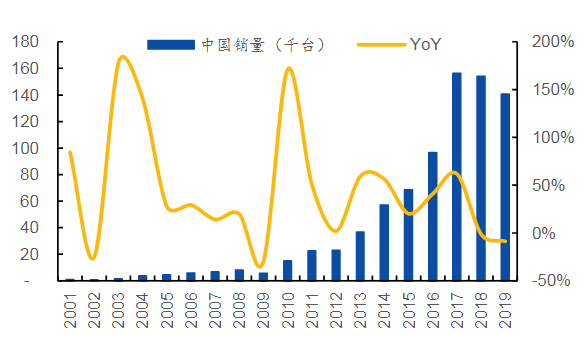

3.2001-2019年中国工业机器人市场规模

由国际机器人联合会(IFR)发布的《新世界机器人工业机器人2020》报告显示,目前中国工厂有78.3万台工业机器人在运行,增长21%。2019年,新机器人的销量仍处于高位,出货量约为14.05万台。虽与2018年相比减少9%,但仍是有史以来第三高的销售量。

图表 2001-2019年我国工业机器人市场规模及增长率

在中国,71%的工业机器人由外国机器人公司供应,中国国内制造商主要面向国内市场需求,并获得了越来越多的市场份额。外国机器人厂商将约29%的工业机器人销往汽车行业,而中国厂商仅占12%左右。近两年中国汽车工业业务下滑,国外机器人公司业绩影响更大。

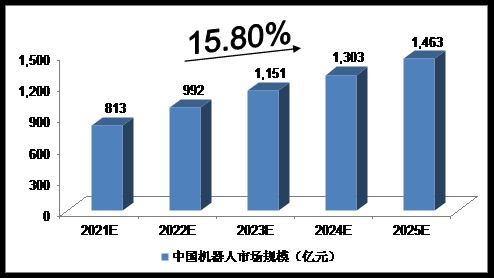

4.2021-2025年中国机器人市场规模预测

2018年,我国机器人市场规模达到535.9亿元,同比增长14.4%;2019年,我国机器人市场规模达到588.7亿元,同比增长9.8%。

我们预计,2021年我国机器人市场规模将达到813亿元,未来五年(2021-2025)年均复合增长率约为15.80%,2025年将达到1,463亿元。

图表 2021-2025年中国机器人市场规模预测

本公司出品的研究报告首先介绍了中国机器人行业市场发展环境、机器人行业整体运行态势等,接着分析了中国机器人行业市场运行的现状,然后介绍了机器人行业市场竞争格局。随后,报告对机器人行业做了重点企业经营状况分析,最后分析了中国机器人行业发展趋势与投资预测。您若想对机器人行业产业有个系统的了解或者想投资中国机器人行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等机器人。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计机器人及证券交易所等,价格数据主要来自于各类市场监测机器人。

报告目录

2021-2025年中国机器人行业“十四五”发展前景与投资现状调研报告

第一章 专家建议

第二章 机器人产业概念界定及产业链分析

2.1 机器人产业定义及分类

2.1.1 机器人产业定义

2.1.2 机器人产业分类

2.2 机器人产业特点及模式

2.2.1 机器人产业地位及影响

2.2.2 机器人产业发展特征

2.2.3 机器人产业商业模式

2.3 行业产业链分析

2.3.1 产业链结构

2.3.2 机器人成本构成

2.3.3 上下游行业影响

第三章 机器人产业发展状况分析

3.1 国外机器人产业发展分析

3.1.1 全球产业规模

3.1.2 细分市场结构

3.1.3 区域市场格局

3.1.4 产业发展态势

3.1.5 各国发展水平

3.1.6 产业技术创新

3.1.7 国外经验借鉴

3.2 中国机器人产业规模结构

3.2.1 市场规模状况

3.2.2 细分市场结构

3.2.3 区域布局状况

3.3 中国机器人产业供需状况

3.3.1 行业供给状况

3.3.2 行业需求状况

3.3.3 供需平衡分析

3.4 中国机器人产业竞争结构分析

3.4.1 新进入者威胁

3.4.2 替代品威胁

3.4.3 上游供应商议价能力

3.4.4 下游用户议价能力

3.4.5 现有企业间竞争

3.5 中国机器人产业区域格局

3.5.1 长三角地区

3.5.2 珠三角地区

3.5.3 京津冀地区

3.5.4 东北地区

3.5.5 中部地区

3.5.6 西部地区

第四章 中国机器人产业市场趋势及前景预测

4.1 行业发展趋势分析

4.1.1 行业发展机遇

4.1.2 行业发展趋势

4.1.3 技术发展趋势

4.2 行业需求预测分析

4.2.1 应用领域展望

4.2.2 行业需求态势

4.2.3 未来需求预测

4.3 “十四五”机器人产业前景预测分析

4.3.1 行业影响因素

4.3.2 市场规模预测

第五章 机器人产业确定型投资机会评估

5.1 工业机器人行业

5.1.1 工业机器人产量

5.1.2 工业机器人销量

5.1.3 市场规模分析

5.1.4 市场运行特点

5.1.5 竞争格局分析

5.1.6 龙头企业分析

5.1.7 下游应用结构

5.1.8 行业需求分析

5.1.9 行业融资规模

5.1.10 市场空间分析

5.1.11 投资风险分析

5.1.12 投资策略建议

5.2 机器人系统集成领域

5.2.1 市场发展状况

5.2.2 区域分布情况

5.2.3 竞争格局分析

5.2.4 龙头企业分析

5.2.5 行业盈利性分析

5.2.6 市场空间分析

5.2.7 投资风险分析

5.2.8 投资策略建议

第六章 中国机器人产业风险型投资机会评估

6.1 家庭服务机器人行业

6.1.1 服务机器人规模

6.1.2 市场规模分析

6.1.3 市场发展状况

6.1.4 竞争格局分析

6.1.5 龙头企业分析

6.1.6 行业发展前景

6.1.7 行业发展趋势

6.1.8 投资风险分析

6.1.9 投资策略建议

6.2 医疗机器人行业

6.2.1 市场发展状况

6.2.2 细分领域发展

6.2.3 竞争格局分析

6.2.4 龙头企业分析

6.2.5 行业发展趋势

6.2.6 市场空间分析

6.2.7 行业融资规模

6.2.8 投资风险分析

6.2.9 投资策略建议

6.3 机器人零部件领域

6.3.1 市场发展状况

6.3.2 减速器市场状况

6.3.3 伺服系统市场状况

6.3.4 控制器市场状况

6.3.5 竞争格局分析

6.3.6 龙头企业分析

6.3.7 市场空间分析

6.3.8 行业发展机遇

6.3.9 投资风险分析

6.3.10 投资策略建议

第七章 中国机器人产业未来型投资机会评估

7.1 智能机器人

7.1.1 产业链分析

7.1.2 市场发展状况

7.1.3 关键技术分析

7.1.4 竞争格局分析

7.1.5 应用场景分析

7.1.6 行业发展前景

7.1.7 投资风险分析

7.1.8 投资策略建议

7.2 机器视觉技术

7.2.1 产业链分析

7.2.2 市场规模分析

7.2.3 专利申请数量

7.2.4 竞争格局分析

7.2.5 龙头企业分析

7.2.6 行业盈利性分析

7.2.7 市场空间分析

7.2.8 投资风险分析

7.2.9 投资策略建议

7.3 人机交互

7.3.1 技术演变阶段

7.3.2 市场发展状况

7.3.3 竞争格局分析

7.3.4 龙头企业分析

7.3.5 未来发展趋势

7.3.6 市场空间分析

7.3.7 投资风险分析

7.3.8 投资策略建议

第八章 中国机器人产业投资壁垒及风险预警

8.1 机器人产业投资壁垒

8.1.1 政策壁垒

8.1.2 资金壁垒

8.1.3 技术壁垒

8.1.4 贸易壁垒

8.1.5 竞争壁垒

8.1.6 细分领域壁垒

8.2 机器人产业投资外部风险预警

8.2.1 政策风险

8.2.2 资源风险

8.2.3 税率风险

8.2.4 信用风险

8.2.5 应用风险

8.3 机器人产业投资内部风险预警

8.3.1 技术风险

8.3.2 价格风险

8.3.3 竞争风险

8.3.4 盈利风险

8.3.5 人才风险

8.4 机器人产业项目运营风险预警

8.4.1 法律风险

8.4.2 商业风险

8.4.3 规模风险

8.4.4 安全风险

8.4.5 风险防范

图表目录

图表1 中国机器人细分领域投资潜力

图表2 机器人行业产业链构成

图表3 机器人分类

图表4 工业机器人行业商业模式(按产业链划分)

图表5 机器人产业链全景图

图表6 工业机器人成本构成

图表7 2017-2019年全球机器人市场规模

图表8 2009-2019年世界工业机器人年累计安装量

图表9 2009-2019年世界工业机器人每年新安装量

图表10 2019年全球机器人市场结构(按种类划分)

图表11 2019年全球机器人区域市场规模

图表12 2019年全球机器人区域市场结构

图表13 2019年主要国家工业机器人密度

图表14 2010-2019年主要地区工业机器人年累计安装量

图表15 2010-2019年主要地区每年工业机器人新安装量

图表16 2019年全球工业机器人安装量排名前15位的国家

图表17 2017-2019年协作机器人和传统工业机器人安装数据

图表18 全球重要机器人国家机器人产业链实力对比

图表19 2017-2019年中国机器人市场规模

图表20 2019年中国机器人市场结构(按种类划分)

图表21 中国机器人产业发展主要聚集区

图表22 2019年中国机器人区域市场规模

图表23 2019年中国机器人区域市场结构

图表24 2020-2022年中国机器人区域规模预测

图表25 2001-2018年中国工业机器人保有量

图表26 2019年全球各国或地区机器人保有量

图表27 2014-2019年中国工业机器人平均售价

图表28 2018-2019年中国进口工业机器人均价

图表29 国产机器人产业链各环节企业

图表30 国产机器人产业链环节技术竞争现状

图表31 2015-2019年中国机器人企业注册数量

图表32 2019年中国机器人相关企业地域分布TOP 10

图表33 2019年中国机器人相关企业行业分布

图表34 2017-2018年全国六大区域机器人产业销售收入情况

图表35 2021-2025年中国机器人市场规模预测

图表36 2016-2020年中国工业机器人产量

图表37 2008-2019年中国工业机器人销量

图表38 2017-2019年我国工业机器人市场规模及增长率

图表39 2019年中国工业机器人主要厂商出货量占比

图表40 2019年中国工业机器人主要国内厂商出货量占比

图表41 工业机器人产业链结构

图表42 工业机器人产业链代表性企业

图表43 2018年全球工业机器人下游市场占比

图表44 2019年全球工业机器人下游市场占比

图表45 2019年中国工业机器人行业应用规模

图表46 2019年中国工业机器人行业应用结构

图表47 2020-2022年中国工业机器人行业应用结构预测

图表48 2013-2019年中国工业机器人投融资情况

图表49 2012-2019年全国城镇私营单位和非私营单位就业人员平均工资

图表50 2020-2022年中国工业机器人市场规模预测

图表51 2019年工业机器人系统集成市场占比

图表52 工业机器人系统集成商地区分布

图表53 2019年工业机器人系统集成市场规模-按内外资

图表54 各工艺段系统集成商本土和外资竞争格局

图表55 各行业系统集成本土和外资竞争格局

图表56 工业机器人系统集成行业分类及典型企业

图表57 中国工业机器人系统集成企业分布情况

图表58 机器人系统集成商构成

图表59 2019年国内机器人系统集成商营收TOP 10

图表60 2020年国内部分机器人系统集成商营收情况

图表61 2017-2022年中国服务机器人市场规模及增长率

图表62 2019年中国服务机器人细分市场规模

图表63 2019年中国服务机器人细分市场结构

图表64 家用服务机器人行业图谱

图表65 2015-2024年中国扫地机器人销量及复合增长率

图表66 2015-2024年中国扫地机器人销量及预测

图表67 2015-2019年中国扫地机器人市场规模及预测

图表68 2019年中国扫地机器人品牌竞争格局

图表69 2020-2022年中国服务机器人细分市场规模预测

图表70 2017-2019年中国医疗机器人市场规模

图表71 2019年部分医疗机器人类别产品均价

图表72 2019年中国医疗机器人市场结构

图表73 各类型医疗机器人市场格局

图表74 各类型医疗机器人市场产品进展