欢迎您光临中国的行业报告门户弘博报告!

3D打印即快速成型技术的一种,又称增材制造 ,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印通常是采用数字技术材料打印机来实现的,常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。

一、产业链

3D打印产业链中上游为原材料及零部件,核心硬件为主板、DLP系统、振镜系统和激光器;中游为各技术类型的3D打印设备,主流的三大技术为FLM、SLA、SLM;下游为各应用领域,3D打印技术在珠宝、鞋类、工业设计、建筑、工程和施工(AEC)、汽车,航空航天、医疗产业、教育、地理信息系统、土木工程、枪支以及其他领域都有所应用。

二、上游分析

1.原材料

通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。而获得高品质金属粉末材料的技术要求和成本都很高,最终导致产量不足。目前得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,此外还有用于打印首饰用的金、银等贵金属粉末材料。

数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

2.DLP系统

DLP是“Digital Light Processing”的缩写,即为数字光处理,也就是说这种技术要先把影像信号经过数字处理,然后再把光投影出来。DLP 3D打印有一套完整的智能一体化体系,可以自动化地进行打印,并且每一个打印环节的数据都能被完整地保存下来,若出现问题,可进行追溯查找到原因。

DLP 3D打印机的工作过程是投射并聚合一整层,借助光线照射到树脂上,整个层一次形成,这能够显著地提升打印速度。DLP 3D打印的打印速度更高,打印精度。DLP系统是基于其核心技术DMD芯片,从最初的投影仪发展到对光敏树脂快速成型的3D打印这一领域,大大的缩短了打印时间,真正开启了DLP 3D打印技术发展的大门。

三、中游分析

1.技术种类

目前工业界主流使用的3D打印技术大致可以分为三大类,即挤出成型技术、粒状物成型技术和光聚合成型技术。挤出成型技术的代表为熔融沉积成型技术,其原理为将丝状材料通过送丝部件送入热熔喷头,被加热融化后,通过电脑控制将半流动的材料送到指定位置凝固,同时与周围材料粘结,选择性地逐层融化与覆盖,最终形成成品。粒状物成型技术则是通过激光、电子束、热量、粘剂等,将粉末连接以逐层打印,最终形成成品。光聚合成型技术基于光敏材料会在特定光源下固化的特性,逐层加工物件的截面,最终得到成型产品。

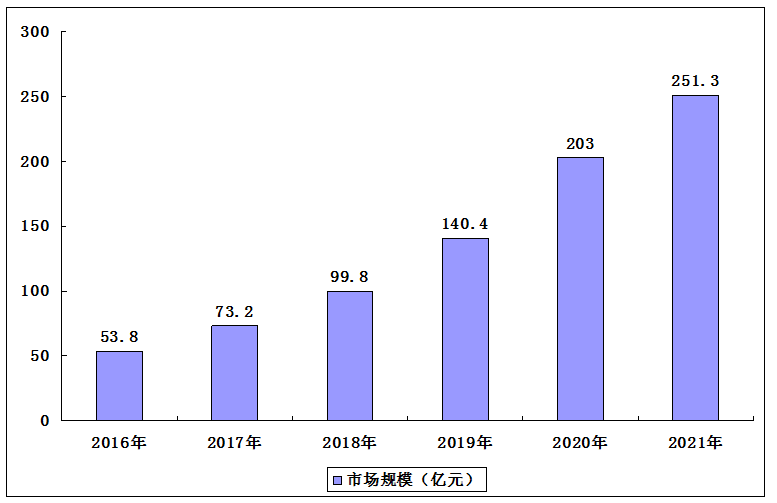

2.市场规模

中国制造业目前处于由“中国制造“向”中国智造“过渡的转型期,基于 3D 打印技术在制造业产品的研发和生产中具有降低成本、提高生产效率、优化质量等方面的优势,中国制造企业积极引进 3D 打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。数据显示,2016-2020年我国3D打印市场规模由53.8亿元快速增长至203亿元。2021年我国3D打印市场规模可达251.3亿元。

3.竞争格局

根据3D科学谷的市场调研,当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

四、下游分析

1.应用领域

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域,以制造业和医疗领域应用最为广泛。其中机械行业产值占比为17.5%,为3D打印行业下游的主要应用领域;消费电子产值占比为16.6%,排名第二;汽车下游应用产值占比为16.1,%排名第三,仅次于消费电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

2.工业铸造

3D打印机以打印材料的成本计算价格的,造型复杂的产品成本不会增加,制造一个华丽的形状复杂的模具并不比打印一个简单的方块消耗更多的时间、技能和成本。3D打印打破了原有的人工计价成本,让模具的价格由自身产品质量决定。3D打印层厚都是以0.05mm的标准进行制作的,成型之后的精准度可达0.03mm。通过多射流熔融技术打印的产品,精准可以达到约40微米,可以直接满足航空航天,精密仪器铸造的标准,从而加以运用。

3.航空航天

在航空航天领域,3D 打印技术主要应用在无人飞行器的结构加工、特殊部件的加工及组装、涡轮叶片、挡风窗体框架、旋流器等零部件的加工方面。3D 打印技术凭借其高柔性、高性能、灵活制造等特点,已成为提高航天设计和制造能力的关键技术,其在航空航天领域的应用范围将伴随技术的创新而不断拓展。

4.汽车制造

在汽车制造领域,3D 打印技术主要应用在汽车设计制造的原型制造和模具开发等方面。汽车行业在安全性测试环节可以将部分非关键部件用 3D 打印的产品替代,加速产品概念验证流程,有助于企业实现快速小批量工具的定制,降低成本并缩短产品上市时间。伴随 3D 技术的创新升级,其在汽车制造领域的应用将逐渐深入。

5.生物医疗

在生物医疗领域,3D 打印技术的应用主要体现在手术规划模型的建立、康复医疗器械的定制等方面。3D 打印技术的应用可以提升产品设计的自由度,实现复杂造型及集成的功能,从而在同一个矫形器中可以变换不同的材料厚度,达到增强特定部位的灵活性或硬度的目的。3D 打印技术在康复医疗器械定制领域的应用可以满足部分消费者对于康复医疗器械小批量、定制化需求,如助听器、假肢等康复医疗器械产品。

2016-2021年3D打印行业市场规模

本公司出品的研究报告首先介绍了中国3D打印行业市场发展环境、3D打印行业整体运行态势等,接着分析了中国3D打印行业市场运行的现状,然后介绍了3D打印行业市场竞争格局。随后,报告对3D打印行业做了重点企业经营状况分析,最后分析了中国3D打印行业发展趋势与投资预测。您若想对3D打印行业产业有个系统的了解或者想投资中国3D打印行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等3D打印。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计3D打印及证券交易所等,价格数据主要来自于各类市场监测3D打印。