报告简介

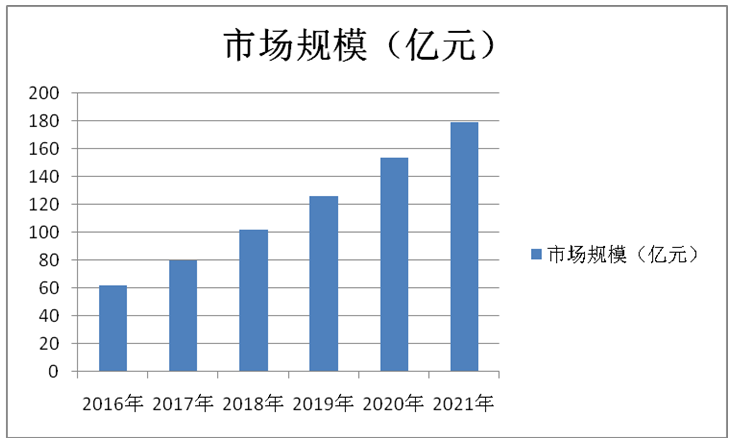

智能停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车业务经过几年的持续市场推广,在一线城市已经形成有效的市场示范效应,应用范围和用户规模不断扩大,并正在逐步往全国范围辐射,行业正在进入一个高速发展期。数据显示,2016-2020年我国智慧停车市场规模不断增长,2020年我国智慧停车市场规模达154亿元。2021年我国智慧停车市场规模将达179亿元。

2016-2021年我国智慧停车市场规模

智能停车发展趋势

1.与智慧城市交通管理系统相融合

智慧停车必然要融入智慧城市的交通管理之中。智慧交通运营管理系统通过遍布的传感网络将数字城市与实体城市相关联,将城市管理与建设中的大数据交由云计算平台进行分析决策,并据此对城市设施进行自动化的管理与控制。

2.建立标准实现统一管理

目前各个停车平台各自为政,平台间数据共享,需要建立产业联盟,颁布实施统一的标准体系,实现智慧停车管理平台的统一管理,才能够有效解决智慧停车行业的数据孤高问题,提高停车位利用率和服务质量。

本公司出品的研究报告首先介绍了中国智慧停车行业市场发展环境、智慧停车行业整体运行态势等,接着分析了中国智慧停车行业市场运行的现状,然后介绍了智慧停车行业市场竞争格局。随后,报告对智慧停车行业做了重点企业经营状况分析,最后分析了中国智慧停车行业发展趋势与投资预测。您若想对智慧停车行业产业有个系统的了解或者想投资中国智慧停车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智慧停车。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智慧停车及证券交易所等,价格数据主要来自于各类市场监测智慧停车。

报告目录

2021-2025年中国智慧停车产业发展战略分析及供需格局研究预测报告

第一章 智慧停车的基本概述

第二章 2019-2021年智慧停车行业发展环境分析

2.1 政策环境

2.1.1 智慧停车国家层面政策

2.1.2 交通强国建设纲要发布

2.1.3 “互联网+停车”政策

2.1.4 城市停车管理工作指导意见

2.1.5 交通运输大数据发展纲要

2.1.6 ETC智慧停车城市建设试点

2.1.7 地方智慧停车标准体系

2.2 需求环境

2.2.1 汽车保有量规模

2.2.2 智慧停车覆盖率低

2.2.3 停车泊位供需缺口大

2.2.4 停车位资源匹配失衡

2.2.5 停车设施利用率低

2.2.6 停车管理效率不高

2.2.7 随意停放现象严重

2.2.8 交通拥堵成为常态

2.3 产业环境

2.3.1 停车产业的盈利结构

2.3.2 停车场管理存在问题

2.3.3 停车信息化建设加强

2.3.4 停车产业的发展空间

2.3.5 停车产业化发展方向

2.4 技术环境

2.4.1 视频识别技术

2.4.2 电子支付技术

2.4.3 传感器技术

2.4.4 物联网技术

2.4.5 数据挖掘技术

2.4.6 卫星定位技术

2.5 疫情对智慧停车行业影响分析

2.5.1 疫情行业流量变化

2.5.2 疫情行业负面影响

2.5.3 疫情行业发展机遇

2.5.4 疫情行业应对策略

第三章 智慧停车产业链发展浅析

3.1 智慧停车产业链

3.1.1 产业链定义

3.1.2 产业链特点

3.2 上游规划建设

3.2.1 市场主体

3.2.2 商业模式

3.3 中游设备制造及安装

3.3.1 技术要求

3.3.2 商业模式

3.3.3 典型企业

3.4 下游运营管理及延伸服务

3.4.1 商业模式

3.4.2 盈利模式

3.4.3 典型企业

第四章 2019-2021年智慧停车行业发展分析

4.1 国际智慧停车行业发展经验分析

4.1.1 智慧停车行业发展阶段

4.1.2 国际停车行业运营管理

4.1.3 各国停车行业发展特点

4.1.4 国际典型智慧停车模式

4.1.5 国际智慧停车发展经验

4.1.6 全球智慧停车应用效益

4.2 智慧城市建设下的智慧停车行业

4.2.1 智慧城市建设发展阶段

4.2.2 智慧城市建设规模分析

4.2.3 智慧停车纳入评价指标

4.2.4 智慧停车成为建设热点

4.2.5 智慧城市助力智能停车

4.3 2019-2021年中国智慧停车行业发展综述

4.3.1 智能停车行业发展历程

4.3.2 智慧停车行业发展阶段

4.3.3 智慧停车市场发展规模

4.3.4 智慧停车市场运行特点

4.3.5 智慧停车行业发展动态

4.3.6 智慧停车盈利模式分析

4.4 智慧停车行业发展问题分析

4.4.1 行业发展的难点

4.4.2 商业模式未成熟

4.4.3 停车智能化水平低

4.4.4 系统存在安全问题

4.4.5 技术进步空间较大

4.4.6 智能停车场发展问题

4.5 智慧停车行业发展对策分析

4.5.1 智慧停车行业建设对策

4.5.2 项目建设和发展对策

4.5.3 智慧停车的政策建议

4.5.4 推进信息整合是关键

4.5.5 盈利模式的升级路径

4.5.6 企业发展的重要方向

第五章 2019-2021年智慧停车市场竞争格局及竞争主体

5.1 智慧停车市场竞争状况

5.1.1 市场竞争态势

5.1.2 市场竞争主体

5.1.3 整体市场分散

5.1.4 商业扩张模式

5.1.5 企业业务布局

5.2 创业型企业

5.2.1 创业公司代表

5.2.2 创业公司布局

5.3 互联网企业

5.3.1 互联网企业布局的优势

5.3.2 BAT企业布局领域分析

5.3.3 阿里布局智能停车系统

5.3.4 腾讯布局智慧停车服务

5.3.5 微信智慧停车运营系统

5.3.6 百度加快智慧停车布局

5.4 智慧城市建设企业

5.4.1 银江股份打造智慧平台

5.4.2 赛为智能布局路边停车

5.4.3 易华录构建停车诱导平台

5.4.4 首程控股布局停车市场

5.5 停车设备供应商

5.5.1 蓝卡科技无人值守停车布局

5.5.2 爱迪科技智慧停车系统分析

5.5.3 捷顺科技加快智慧停车布局

5.5.4 科拓智慧停车战略合作动态

5.6 安防企业

5.6.1 安居宝跨界进入智慧停车领域

5.6.2 海康威视智慧停车管理系统

5.6.3 大华股份智能停车战略合作

5.7 传感器企业

5.7.1 微传科技地磁传感技术

5.7.2 大唐移动车路协同合作

5.7.3 武汉恒达研发地磁传感器

第六章 2019-2021年中国智慧停车系统及应用技术分析

6.1 智慧停车系统的组成部分

6.1.1 停车传感器

6.1.2 网关硬件

6.1.3 服务器

6.1.4 APP

6.2 智慧停车云系统

6.2.1 智慧停车云系统概述

6.2.2 智慧停车云系统特点

6.2.3 智慧停车云系统功能

6.2.4 智慧停车云系统构造

6.2.5 智慧停车云系统核心

6.2.6 智慧停车系统优劣势

6.3 智慧停车诱导系统分析

6.3.1 系统的主要优势

6.3.2 系统的应用效益

6.3.3 系统发展综况

6.3.4 系统的主要构成

6.3.5 相关技术和设备

6.3.6 系统应用的问题

6.3.7 系统发展的新阶段

6.3.8 系统需求前景分析

6.4 智能车位锁控制系统

6.4.1 系统结构

6.4.2 系统组成

6.4.3 控制流程

6.5 ETC(电子不停车收费)应用技术

6.5.1 ETC技术的基本内涵

6.5.2 ETC技术原理及分类

6.5.3 全国车载ETC应用规模

6.5.4 ETC停车场应用状况

6.5.5 ETC停车的建设问题

6.5.6 ETC市场的发展趋势

6.6 全视频集成技术

6.6.1 集成技术发展概况

6.6.2 视频分析技术优势

6.6.3 视频分析技术核心

6.6.4 视频免取卡收费技术

6.6.5 车位引导技术

6.6.6 反向寻车技术

6.6.7 集成技术前景

6.7 智能泊车系统

6.7.1 泊车机器人市场进展

6.7.2 自动导引运输车系统

6.7.3 系统开发的成本问题

6.7.4 典型案例分析――深圳怡丰机器人科技有限公司

6.8 智慧路边停车管理系统分析

6.8.1 系统组成架构

6.8.2 系统技术原理

6.8.3 系统关键技术

6.8.4 系统应用案例

第七章 2019-2021年中国智慧停车设备分析

7.1 中国智慧停车设备市场运行综况

7.1.1 停车设备市场发展特点

7.1.2 停车设备行业竞争格局

7.1.3 智能停车设备的主要构成

7.1.4 停车硬件设备智能化改造

7.1.5 停车设备智能化改造加快

7.1.6 停车设备市场问题与建议

7.2 中国机械式停车设备行业分析

7.2.1 机械式停车设备基本介绍

7.2.2 机械式停车设备控制系统

7.2.3 机械式停车设备规模状况

7.2.4 机械式停车设备细分产品

7.2.5 区域机械式停车设备规模

7.2.6 机械式停车设备用户情况

7.2.7 机械式停车设备出口状况

7.2.8 机械式停车设备企业规模

7.2.9 机械式停车设备发展趋势

7.3 智能停车计费设备

7.3.1 设备介绍

7.3.2 收费方式

7.3.3 设备优点

7.3.4 建设动态

7.3.5 推广障碍

7.3.6 发展建议

7.4 智能车牌识别一体机设备

7.4.1 设备简介

7.4.2 设备功能

7.4.3 设备应用

7.4.4 市场展望

7.5 智能停车场道闸设备

7.5.1 设备简介

7.5.2 设备构成

7.5.3 设备分类

7.5.4 设备功能

第八章 2019-2021年中国智慧停车场发展分析

8.1 停车场缴费方式智能化演变

8.1.1 人工收费阶段

8.1.2 刷卡收费阶段

8.1.3 系统引导阶段

8.1.4 智能收费阶段

8.2 2019-2021年中国智能停车场运行分析

8.2.1 智能停车场发展综况

8.2.2 智能停车场的发展趋势

8.2.3 停车场智能升级空间大

8.3 中国智慧停车场细分领域建设动态

8.3.1 机场智慧停车项目

8.3.2 医院智慧停车项目

8.3.3 景区智慧停车场

8.4 智慧停车场管理系统分析

8.4.1 系统的基本概述

8.4.2 系统优劣势分析

8.4.3 智能化系统架构

8.4.4 系统的关键技术

8.4.5 智能系统需求上升

8.4.6 智能系统发展建议

8.5 智慧停车场运行系统剖析

8.5.1 一卡通行系统

8.5.2 出入口控制子系统

8.5.3 停车诱导子系统

8.5.4 视频监控子系统

8.5.5 反向寻车子系统

8.5.6 车辆寻找与跟踪

8.6 智慧城市停车场建设的问题及对策

8.6.1 停车场智能化发展问题

8.6.2 因地制宜确定设施规模

8.6.3 鼓励多建立体式停车位

8.6.4 进一步鼓励停车产业化

第九章 2019-2021年中国智慧停车行业的发展模式

9.1 智慧停车企业布局模式

9.1.1 综合运营模式

9.1.2 轻资产平台模式

9.1.3 硬件改造模式

9.1.4 共享停车模式

9.1.5 代泊模式分析

9.1.6 “银联”模式

9.2 智慧停车商业发展模式

9.2.1 全流程优化

9.2.2 车位预定B2C

9.2.3 车位租赁

9.2.4 公共停车场管理

9.3 停车位共享商业模式分析

9.3.1 车位共享基本内涵

9.3.2 车位共享发展阶段

9.3.3 车位共享盈利模式

9.3.4 车位共享服务APP

9.3.5 业主车位共享模式

9.3.6 共享车位专利分布

9.3.7 车位共享发展方向

9.4 智慧停车场盈利模式分析

9.4.1 车辆设备服务收入

9.4.2 车辆运营服务收入

9.4.3 软件平台服务收入

9.4.4 合作企业收入

9.4.5 数据信息收益

9.4.6 市场环境收益

9.4.7 车位管理收益

9.4.8 广告费用收入

第十章 2019-2021年互联网+停车行业发展模式分析

10.1 互联网助推智慧停车行业发展

10.1.1 互联网技术的推动作用

10.1.2 互联网+停车竞争态势

10.1.3 互联网停车系统品牌排名

10.1.4 互联网+智慧停车发展前景

10.2 停车O2O市场运营状况分析

10.2.1 停车O2O市场逐步兴起

10.2.2 停车O2O平台构建动因

10.2.3 停车O2O市场切入模式

10.2.4 停车O2O市场发展现状

10.2.5 车位共享O2O应用案例――IPark爱停车

10.3 智慧停车服务平台发展分析

10.3.1 智慧停车平台发展状况

10.3.2 智慧停车平台服务对象

10.3.3 智慧停车平台建设动态

10.3.4 智慧停车平台发展对策

10.4 智慧停车APP建设动态

10.4.1 主流停车APP分布

10.4.2 停车APP的分类

10.4.3 车位搜寻类APP

10.4.4 停车缴费类APP

10.4.5 综合型服务APP

10.4.6 停车APP发展软肋

10.5 线下停车场联网运营模式分析

10.5.1 停车场联网运营管理概述

10.5.2 联网停车项目运营方式

10.5.3 联网停车业务产品及服务

10.5.4 停车信息联网平台建设障碍

10.5.5 停车信息联网服务发展展望

第十一章 2019-2021年智慧停车行业重点区域发展分析

11.1 北京市

11.1.1 北京智能停车政策支持

11.1.2 北京智慧停车发展现状

11.1.3 海淀区智慧停车系统建设

11.1.4 机场“智慧停车”服务升级

11.1.5 智慧停车建设问题及对策

11.2 上海市

11.2.1 停车信息化发展状况

11.2.2 路侧停车智能视频项目

11.2.3 共享停车模式应用分析

11.2.4 停车综合治理先行项目

11.2.5 智慧停车平台构建问题

11.2.6 智慧停车产业发展路径

11.2.7 智能停车场建设趋势

11.3 广州市

11.3.1 相关规划布局加快

11.3.2 智慧停车发展状况

11.3.3 共享停车模式分析

11.3.4 互联网+停车模式

11.3.5 增城区智慧停车发展

11.3.6 智慧停车项目动态

11.3.7 智慧停车合作动态

11.4 深圳市

11.4.1 深圳市停车难现状

11.4.2 错峰共享停车发展

11.4.3 政企合作布局加快

11.4.4 深圳市停车相关制度

11.4.5 智慧城市展会动态

11.5 其他省市

11.5.1 西宁市

11.5.2 西安市

11.5.3 天津市

11.5.4 合肥市

11.5.5 武汉市

11.5.6 长沙市

11.5.7 南京市

11.5.8 重庆市

第十二章 2017-2020年中国智慧停车行业重点企业分析

12.1 北京悦畅科技有限公司(ETCP)

12.1.1 企业发展概况

12.1.2 主要产品方案

12.1.3 竞争优势分析

12.1.4 企业发展布局

12.1.5 商业模式分析

12.1.6 企业发展动态

12.1.7 未来发展展望

12.2 江苏五洋停车产业集团股份有限公司

12.2.1 企业发展概况

12.2.2 智能停车设备

12.2.3 企业合作动态

12.2.4 研发投入状况

12.2.5 项目投资分析

12.2.6 经营效益分析

12.2.7 业务经营分析

12.2.8 财务状况分析

12.2.9 核心竞争力分析

12.2.10 公司发展战略

12.2.11 未来前景展望

12.3 深圳市捷顺科技实业股份有限公司

12.3.1 企业发展概况

12.3.2 智慧停车平台

12.3.3 智慧停车布局

12.3.4 企业发展动态

12.3.5 经营效益分析

12.3.6 业务经营分析

12.3.7 财务状况分析

12.3.8 核心竞争力分析

12.3.9 公司发展战略

12.3.10 未来前景展望

12.4 深圳市道尔智控科技股份有限公司

12.4.1 企业发展概况

12.4.2 公司经营范围

12.4.3 智能停车场系统

12.4.4 经营效益分析

12.4.5 业务经营分析

12.4.6 财务状况分析

12.4.7 商业模式分析

12.4.8 公司发展战略

12.4.9 未来前景展望

12.5 北京数字政通科技股份有限公司

12.5.1 企业发展概况

12.5.2 智慧停车布局

12.5.3 智慧停车项目

12.5.4 智能停车系统

12.5.5 经营效益分析

12.5.6 业务经营分析

12.5.7 财务状况分析

12.5.8 未来前景展望

12.6 北京蓝卡科技股份有限公司

12.6.1 企业发展概况

12.6.2 智慧停车系统

12.6.3 经营效益分析

12.6.4 业务经营分析

12.6.5 财务状况分析

12.6.6 商业模式分析

12.6.7 风险因素分析

12.7 杭州立方控股股份有限公司

12.7.1 企业发展概况

12.7.2 智慧停车业务

12.7.3 企业运营服务

12.7.4 经营效益分析

12.7.5 业务经营分析

12.7.6 财务状况分析

12.7.7 商业模式分析

12.7.8 风险因素分析

12.8 武汉爱迪科技股份有限公司

12.8.1 企业发展概况

12.8.2 智能停车业务

12.8.3 智慧停车系统

12.8.4 经营效益分析

12.8.5 业务经营分析

12.8.6 财务状况分析

12.8.7 商业模式分析

12.8.8 公司发展战略

12.8.9 未来前景展望

第十三章 中国智慧停车行业投融资分析

13.1 智慧停车投融资状况分析

13.1.1 市场投资前景分析

13.1.2 产业投资逻辑分析

13.1.3 停车场专项债规模

13.1.4 智慧停车融资动态

13.2 智慧停车项目招投标状况

13.2.1 项目类型分析

13.2.2 项目地区分布

13.2.3 项目规模分布

13.3 智慧停车PPP融资模式分析

13.3.1 PPP模式发展概况

13.3.2 PPP停车项目投资

13.3.3 PPP停车项目运作

13.3.4 智慧停车应用PPP模式

13.3.5 停车PPP土地供应模式

13.3.6 智慧停车PPP回报机制

13.4 智慧停车投资风险提示

13.4.1 宏观经济风险

13.4.2 市场竞争风险

13.4.3 技术风险分析

13.4.4 车辆安全风险

13.5 智慧停车产业投资价值评估及建议

13.5.1 投资价值综合评估

13.5.2 市场进入时机判断

13.5.3 产业投资壁垒分析

13.5.4 产业投资建议综述

第十四章 中国智慧停车行业投资项目案例分析

14.1 智能机械式立体停车设备制造项目

14.1.1 投资项目概述

14.1.2 项目投资测算

14.1.3 项目增资方案

14.1.4 项目增资对象

14.1.5 项目投资影响

14.1.6 项目核查意见

14.2 智慧停车投资合作项目

14.2.1 合作项目的情况

14.2.2 合作项目的内容

14.2.3 合作项目的影响

14.2.4 合作项目的风险

14.3 智慧公共停车场建设项目

14.3.1 投资主体基本情况

14.3.2 投资项目基本情况

14.3.3 投资项目影响分析

14.4 智慧停车管理公司投资项目

14.4.1 项目投资概况

14.4.2 项目投资主体

14.4.3 项目投资标的

14.4.4 项目投资目的

14.4.5 项目投资风险

14.4.6 项目投资影响

14.5 智停车系统建设项目

14.5.1 项目投资背景

14.5.2 项目基本情况

14.5.3 项目投资测算

14.5.4 项目实施主体

14.5.5 项目建设周期

14.5.6 项目投资价值

14.5.7 项目经济效益

第十五章 中国智慧停车市场前景及预测分析

15.1 我国智慧停车市场发展前景

15.1.1 智慧停车市场发展机遇

15.1.2 智慧停车投资前景可期

15.1.3 智慧停车核心技术趋势

15.1.4 智慧停车行业范畴扩大

15.1.5 智慧停车系统开发前景

15.1.6 市场集中趋势逐步加强

15.2 我国智慧停车市场发展趋势

15.2.1 整体发展趋势

15.2.2 联网化趋势

15.2.3 无人化趋势

15.2.4 全视频趋势

15.2.5 定制化趋势

15.2.6 人性化趋势

15.2.7 车库立体化趋势

15.3 2021-2025年中国智慧停车行业预测分析

附录

附录一:关于加强和改进城市停车管理工作的指导意见

图表目录

图表1 停车设施的分类

图表2 停车产业链构成

图表3 传统停车体验存在的缺陷

图表4 智慧停车业务框架

图表5 智慧停车=传统停车+智能化+互联化

图表6 智慧停车系统架构

图表7 智慧停车主要功能

图表8 停车生态圈

图表9 智慧停车的生态系统

图表10 智慧停车覆盖范围

图表11 智慧停车带来的社会效益

图表12 商业综合体智慧停车入场车次

图表13 智慧停车可有效提升公共安全

图表14 智慧停车可协助公共安保

图表15 静态停车数据的信息价值

图表16 智慧停车带来的环境效益

图表17 智慧停车应用前后污染气体排放量

图表18 2016-2020年中国智慧停车行业相关政策汇总

图表19 2019年中国主要城市智慧停车覆盖率统计情况

图表20 2015-2020年中国停车位于需求量趋势图

图表21 北京市不同类型车位与夜间停车需求

图表22 北京市夜间停车需求类型分布情况

图表23 2019年中国各城市车位使用率分布情况

图表24 路侧占道等公共停车场的经营方式

图表25 配套类停车场的经营方式

图表26 2019年中国拥堵地图

图表27 2020年度中国城市通勤高峰拥堵热力图

图表28 2020年度中国城市拥堵状态

图表29 停车产业盈利结构

图表30 智能视频分析系统

图表31 智能识别工作站

图表32 2020年主要城市疫情期间车流量变化

图表33 2020年疫情期间各场景车流量变化

图表34 2020年疫情期间车主商场采购停留时间变化

图表35 2020年疫情期间商场购物车主性别变化情况

图表36 2020年疫情复工后写字楼车流量变化情况

图表37 智慧停车产业链

图表38 智慧停车产业链图谱

图表39 中国智慧城市建设发展历程

图表40 中国智慧城市拟建设情况

图表41 中国智慧城市试点地区分布

图表42 新型智慧城市评价指标

图表43 智能停车行业发展阶段

图表44 智慧停车行业发展阶段

图表45 2009-2020年我国智慧停车系统市场规模情况

图表46 智慧停车收入模式

图表47 智慧停车行业代表企业

图表48 2019年智慧停车系统代表企业主营业务与毛利率对比

图表49 微信智慧停车解决方案

图表50 爱迪科技智能停车场管理系统结构

图表51 智慧停车云系统示意图

图表52 不同企业的云停车系统特点

图表53 智慧停车诱导系统的运作模式

图表54 车位引导系统的相关技术和设备

图表55 反向寻车系统的相关技术和设备

图表56 智能车位锁控制系统结构

图表57 车位锁控制系统组成

图表58 车位锁预约控制流程

图表59 ETC发展历程

图表60 ETC系统优点

图表61 2016-2019年中国ETC用户数量

图表62 2019年中国各地区ETC安装情况分析

图表63 视频分析流程示意图

图表64 倾斜校正示意图

图表65 字符识别示意图

图表66 停车场找车机系统示意图

图表67 找车机液晶显示屏上回显示系统给出最佳取车路线

图表68 2019年已经建成的停车AGV项目

图表69 AGV智能导引车库与传统车库对比

图表70 AGV智能导航方式

图表71 AGV智能导航技术对比

图表72 AGV智能导航运作方式

图表73 AGV智能导航运作方式对比

图表74 AGV机器人

图表75 激光导航叉车

图表76 智慧路边停车管理系统架构

图表77 智慧路边停车管理系统实施效果图

图表78 智慧路边停车管理系统技术原理

图表79 车位检测器的工作流程

图表80 智慧停车云平台

图表81 中国停车设备行业发展面临问题分析

图表82 立体车库主要分类及其优缺点比较

图表83 智能立体车库和传统停车场对比

图表84 2008-2019年中国新增机械式停车库数量及增长情况

图表85 2008-2019年中国新增机械式停车位数量及增长情况

图表86 2019年中国新增机械泊位项目类型比较

图表87 2018年全国机械式停车库泊位建设排名前十的省份