报告简介

工业设计行业发展历程分析:工业设计走向新高度,产业格局初步形成

历次工业革命在新的科学理论指引下和技术应用驱动下,都会有相应的新生产工具和现实场景出现,并推动社会生产生活方式发生新的重要变革,从而促进了工业设计的发展。

第一次工业革命带来了批量化和机械化的大生产方式,这种大生产方式仰仗设计来成就自身,另一方面也使设计从制造中分离出来,成为独立的行业和职业,其定义以“产品”为核心;

第二次工业革命将工业社会带入标准化新时代,工业设计定义由以“产品”为核心转向以“用户”为核心,新的设计和设计观的出现,使得有别于传统设计的现代设计脱颖而出;

第三次工业革命使工业设计的定义核心提升为以“人的物质和精神需求”为核心;

第四次工业革命风生水起,工业设计的宗旨已跃迁为通过工业设计的创造性活动,对经济、社会、环境以及伦理等方面问题作出回应、提出解决方案并将之可视化和实操化,藉此建立更好的产品、系统、服务体验或商业网络。

可见,工业设计的定义正在走向一个新的高度,即以“创造人类更加美好的生活和创造一个更加美好的世界”为核心。

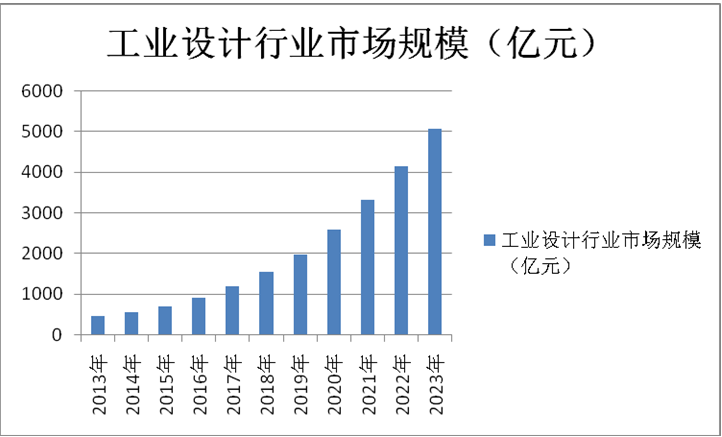

未来我国工业设计行业市场规模将突破5000亿

当前,工业设计行业不断发展。2013年我国工业设计行业市场规模已达470亿元,并呈现逐年高速增长态势,截止至2017年我国工业设计行业市场规模增长至接近1200亿元,达到月1199亿元。初步测算2018年我国工业设计行业市场规模将达1556亿元左右。预测2019年我国工业设计行业市场规模将接近2000亿元。并预测在2023年我国工业设计行业市场规模将突破5000亿元,达到了5083亿元左右,2019-2023年均复合增长率约为26.44%。

2013-2023年中国工业设计行业市场规模统计情况及预测

中国工业设计行业存在三大短板

――产业整体竞争力较弱

我国的工业设计产业规模小,国际竞争力较弱,设计品牌企业仍然没有形成,企业设计创新意识和动力仍然不够,设计公司税负高、融资难、资金缺乏问题较为严重。这些问题使得我国的工业设计企业竞争力弱,发展动力不足,就目前行业的集中度来看,行业集中度较小,行业内还未形成有较大影响力的综合性企业,行业的竞争总体处于竞争程度较低的阶段。

2、缺乏深层次研发和创新

现阶段,大量企业的工业设计创新长期停留在产品外观样式或服务表现形式等较浅层面,欠缺设计原型与生活方式模型对于产品功能结构与体验方式的深层次研发和创新。

这需要我们完善现代设计体系,一方面,是要提高制造企业在工业设计的知识管理与技能管理层面水平,使现代工业设计的流程与方法在企业的产品研发、生产和服务过程中得到广泛运用;另一方面,是要加强自主设计原型与生活方式模型研究对设计创新质量的有效支撑。

3、应用意识不足

企业需要加强工业设计应用意识,破除大多数国内制造企业长期以来形成的“技术引进再消化”的思维惯性,将工业设计真正纳入产品研发的成本结构,加强在品种开发、原型培育、用户体验、制造流程优化等方面的深层次研发与储备。

中国工业设计行业发展前景分析

――国家高度重视工业设计

2、实现产业转型升级必然选择

工业产品设计的好坏直接关系企业的未来发展,凡是具有国际竞争力的品牌产品,无一例外都是设计精品,具有较高的产品附加值。而竞争实力较强的企业必然具备竞争力的产品,产品的竞争力则主要体现在设计上,企业往往通过提升工业设计水平,将文化、需求、科技等诸多元素融合,进而提高产品的竞争力。

本公司出品的研究报告首先介绍了中国工业设计行业市场发展环境、工业设计行业整体运行态势等,接着分析了中国工业设计行业市场运行的现状,然后介绍了工业设计行业市场竞争格局。随后,报告对工业设计行业做了重点企业经营状况分析,最后分析了中国工业设计行业发展趋势与投资预测。您若想对工业设计行业产业有个系统的了解或者想投资中国工业设计行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等工业设计。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计工业设计及证券交易所等,价格数据主要来自于各类市场监测工业设计。

报告目录

2021-2025年中国工业设计产业现状分析及供需格局研究预测报告

第一章 工业设计相关概念

第二章 工业设计行业发展环境分析

2.1 国际环境

2.1.1 全球工业设计发展

2.1.2 世界格局中的中国设计

2.1.3 世界格局中的设计差异

2.2 经济环境

2.2.1 宏观经济概况

2.2.2 对外经济分析

2.2.3 工业运行情况

2.2.4 固定资产投资

2.2.5 宏观经济展望

2.3 政策环境

2.3.1 中国制造2025

2.3.2 智能制造政策

2.3.3 工业设计产业政策

2.3.4 知识产权保护政策

2.4 社会环境

2.4.1 两化融合发展

2.4.2 居民消费水平

2.4.3 消费结构升级

2.5 技术环境

2.5.1 CAID基本概述

2.5.2 在设计中的应用

2.5.3 CAID研发现状

2.5.4 CAID发展趋势

第三章 2019-2021年中国工业设计行业发展分析

3.1 2019-2021年中国工业设计行业综述

3.1.1 行业发展历程

3.1.2 生命发展周期

3.1.3 行业形势分析

3.1.4 行业发展现状

3.1.5 行业升级发展

3.1.6 对企业战略的作用

3.2 2019-2021年中国工业设计行业发展规模

3.2.1 企业发展规模

3.2.2 产业园区数量

3.2.3 专利持有规模

3.3 2019-2021年中国工业设计创新能力分析

3.3.1 创新体系正在构建

3.3.2 创新能力显著提高

3.3.3 设计创新意识增强

3.3.4 民族底蕴表现不够

3.3.5 积极嵌入全球价值链

3.4 交互设计在工业设计中的应用情况

3.4.1 交互设计概述

3.4.2 交互设计目标

3.4.3 工业设计的应用

3.4.4 交互设计的展望

3.5 提升工业设计行业竞争力的措施建议

3.5.1 构建工业设计战略

3.5.2 加快工业设计产业化

3.5.3 完善知识产权保护机制

3.5.4 加强公共服务平台建设

3.5.5 加强设计产业园区建设

3.5.6 积极培育国际设计企业

第四章 2019-2021年中国现代工业设计行业范畴分析

4.1 中国现代工业产品设计分析

4.1.1 产品设计概念

4.1.2 产品概念设计

4.1.3 产品造型设计

4.1.4 产品色彩设计

4.1.5 产品交互设计

4.2 中国现代工业企业形象设计分析

4.2.1 形象设计概念

4.2.2 CIS发展概述

4.2.3 CIS发展现状

4.2.4 设计基本原则

4.2.5 CIS面临的困境

4.2.6 行业发展建议

4.3 中国现代工业设计管理分析

4.3.1 设计管理概念

4.3.2 设计管理内容

4.3.3 设计管理优点

4.3.4 面临主要问题

4.3.5 未来发展方向

4.4 中国现代工业生态设计分析

4.4.1 生态设计概念

4.4.2 行业绿色设计

4.4.3 智慧城市系统设计

4.4.4 建筑设计的借鉴性

第五章 2019-2021年中国工业设计行业发展模式分析

5.1 世界工业设计产业的典型发展模式

5.1.1 英国模式

5.1.2 日本模式

5.1.3 韩国模式

5.2 中国工业设计行业的企业发展模式

5.2.1 自由顾问模式

5.2.2 院校教育模式

5.2.3 设计部门模式

5.2.4 政府支持模式

5.3 中国工业设计行业的区域发展模式

5.3.1 政府主导模式

5.3.2 自发集聚模式

5.3.3 地产开发模式

5.4 工业设计发展模式集约化转型分析

5.4.1 集约化经营历程

5.4.2 集约发展必要性

5.4.3 集约化模式探索

5.4.4 集约化发展建议

5.5 中国工业设计创新服务平台建设模式分析

5.5.1 湖南省工业设计创新平台

5.5.2 北京DRC工业设计创意产业基地

5.5.3 广东工业设计公共创新服务平台

5.5.4 浙江工业设计公共创新服务平台

5.5.5 公共服务创新平台通用框架模式

第六章 2019-2021年中国工业设计行业产业集群分析

6.1 工业设计行业产业集群发展模式分析

6.1.1 产业集群概述

6.1.2 产业集群特征

6.1.3 集群发展特点

6.1.4 产业集群效应

6.1.5 产业区域格局

6.1.6 产业集群模型

6.2 基于产业集群的中小企业工业设计创新模式

6.2.1 中小企业工业设计发展情况

6.2.2 产业集群对设计创新的影响

6.2.3 产业集群下的工业设计创新

6.3 环渤海地区工业设计产业集群分析

6.3.1 北京

6.3.2 天津

6.3.3 青岛

6.3.4 秦皇岛

6.4 长三角地区工业设计产业集群分析

6.4.1 上海

6.4.2 杭州

6.4.3 宁波

6.4.4 无锡

6.4.5 苏州

6.5 珠三角地区工业设计产业集群分析

6.5.1 深圳

6.5.2 广州

6.5.3 顺德

6.5.4 东莞

6.5.5 中山

6.5.6 江门

第七章 2019-2021年工业设计行业典型园区分析

7.1 江苏(太仓)LOFT工业设计园

7.1.1 园区发展概况

7.1.2 园区优势分析

7.1.3 园区招商模式

7.1.4 产业转型模式

7.2 晋江国际工业设计园

7.2.1 园区发展概况

7.2.2 园区企业现状

7.2.3 园区政策法规

7.2.4 产业转型模式

7.2.5 园区发展动态

7.3 广东工业设计城

7.3.1 城区发展概况

7.3.2 城区发展现状

7.3.3 融资模式创新

7.3.4 园区发展策略

7.3.5 “十三五”规划

7.4 佛山珠三角设计谷

7.4.1 园区发展概况

7.4.2 园区优势分析

7.4.3 企业管理模式

7.4.4 园区发展战略

7.5 深圳设计之都

7.5.1 园区发展概况

7.5.2 园区服务类型

7.5.3 发展战略模式

7.6 其他工业设计园区分析

7.6.1 青岛工业设计产业园

7.6.2 福建工业设计创意产业基地

7.6.3 中山工业设计工业园

第八章 2019-2021年中国工业设计产业链分析

8.1 工业设计产业链结构分析

8.2 工业设计产业链上游――文化产业分析

8.2.1 产业运行特征

8.2.2 市场发展规模

8.2.3 供需特征分析

8.2.4 产业战略模式

8.2.5 园区营运模式

8.2.6 推动工业设计发展

8.3 工业设计产业链下游――制造业分析

8.3.1 行业发展形势

8.3.2 市场发展特征

8.3.3 市场发展规模

8.3.4 产业转型路径

8.3.5 行业发展困境

8.3.6 产业政策建议

8.4 工业设计产业链下游――零售业分析

8.4.1 行业发展形势

8.4.2 市场发展规模

8.4.3 市场格局分析

8.4.4 问题及其对策

8.4.5 行业发展趋势

第九章 2016-2019年中国工业设计重点企业分析

9.1 北京洛可可科技有限公司

9.1.1 企业发展概况

9.1.2 产品开发动态

9.1.3 企业合作动态

9.1.4 企业发展战略

9.1.5 未来发展趋势

9.2 深圳市浪尖设计有限公司

9.2.1 企业发展概况

9.2.2 企业服务项目

9.2.3 企业服务流程

9.2.4 企业核心竞争力

9.2.5 企业发展动态

9.3 深圳市嘉兰图设计股份有限公司

9.3.1 企业发展概况

9.3.2 企业挂牌新三板

9.3.3 转型发展新模式

9.3.4 企业国际化战略

9.4 杭州瑞德设计有限公司

9.4.1 企业发展概况

9.4.2 业务经营分析

9.4.3 财务状况分析

9.4.4 未来前景展望

9.5 其他工业设计重点企业分析

9.5.1 品物集团

9.5.2 大业设计集团

9.5.3 艺有道工业设计有限公司

9.5.4 哈士奇产品设计有限公司

第十章 中国工业设计行业投资机遇分析

10.1 转型发展机遇

10.1.1 传统产业转型

10.1.2 新兴产业扩张

10.1.3 制造业创新发展

10.1.4 生产性服务业崛起

10.2 需求增长机遇

10.2.1 工业4.0机遇

10.2.2 智能制造拉动

10.2.3 个性化定制市场

10.2.4 设计服务交互融合

10.2.5 电子商务助推发展

10.3 新技术应用机遇

10.3.1 云设计

10.3.2 大数据

10.3.3 物联网

10.3.4 3D打印

10.3.5 虚拟现实技术

第十一章 中国工业设计行业投资机会点分析

11.1 交通工具产品工业设计投资热点分析

11.1.1 概念火车

11.1.2 概念汽车

11.1.3 微型汽车

11.1.4 山地自行车

11.2 电子产品工业设计投资热点分析

11.2.1 平板电脑

11.2.2 智能手机

11.2.3 可穿戴设备

11.3 机械仪表产品工业设计投资热点分析

11.3.1 充电桩

11.3.2 农业机械

11.3.3 航空电子仪表

11.3.4 汽车电子仪表

11.3.5 桌面3D打印机

11.4 生活居家产品工业设计投资热点分析

11.4.1 智能拐杖

11.4.2 指纹识别门禁

11.4.3 脸部识别门禁

11.4.4 智能家居终端

第十二章 中国工业设计行业投资风险预警

12.1 经济风险分析

12.1.1 税赋风险

12.1.2 融资风险

12.1.3 资金风险

12.2 技术风险分析

12.2.1 专业技术不足

12.2.2 人才短缺风险

12.2.3 知识产权风险

12.3 产业发展风险

12.3.1 产业转型风险

12.3.2 市场机制风险

12.3.3 政策扶持不足

12.3.4 政策落地风险

12.4 企业运营风险

12.4.1 应用意识薄弱

12.4.2 企业认知局限

12.4.3 重视程度不够

12.4.4 创新体系未成

12.4.5 自主品牌意识不足

第十三章 中国工业设计行业投资策略建议

13.1 两化融合下的工业设计转型

13.1.1 宏观层面

13.1.2 中观层面

13.1.3 微观层面

13.2 工业设计行业主要融资模式

13.2.1 众筹模式

13.2.2 债券融资

13.2.3 银行贷款

13.2.4 集群担保融资

13.3 工业设计企业发展战略方向

13.3.1 产品体系策略

13.3.2 搭建机制策略

13.3.3 降低成本策略

13.3.4 紧跟实体制造业

13.3.5 加强高级人才培养

13.3.6 提高设计创新能力

13.4 促进工业设计价值提升的策略

13.4.1 工业设计价值发展的现状

13.4.2 工业设计价值链构成要素

13.4.3 工业设计价值未能发挥原因

13.4.4 促进工业设计价值提升途径

13.5 支撑企业战略的工业设计策略分析

13.5.1 企业战略与工业设计的关系

13.5.2 工业设计支撑企业战略的依据

13.5.3 工业设计支撑企业战略的策略

第十四章 2021-2025年中国工业设计行业前景趋势预测

14.1 中国工业设计行业未来发展特征

14.1.1 绿色理念

14.1.2 虚拟技术

14.1.3 以人为本

14.2 中国工业设计行业未来发展趋势

14.2.1 国际化和民族化

14.2.2 技术化和艺术化

14.2.3 形式内容一体化

14.3 中国工业设计行业发展前景预测

14.3.1 推动工业产业发展

14.3.2 工业设计发展方向

14.3.3 设计材料发展趋势

14.3.4 新媒体下的发展前景

图表目录

图表 2018年年末人口数量及构成

图表 2014-2018年国内生产总值及其增长速度

图表 城镇新增就业人数

图表 国家全员劳动生产率

图表 2017年新建商品住宅月同比价格上涨、持平、下降城市个数变化情况

图表 2012-2017年全国一般公共财政收入

图表 2012-2017年国家外汇储备

图表 2012-2017年粮食产量

图表 2018年固定资产投资(不含农户)主要数据

图表 2018年分行业固定资产投资(不含农户)增长速度

图表 2018年固定资产投资新增主要生产与运营能力

图表 2017年房地产开发和销售主要指标完成情况及增长速度

图表 2017-2019年社会消费品零售总额主要数据

图表 2014-2018年货物进出口总额

图表 2018年货物进出口总额及其增长速度

图表 2018年主要商品出口数量、金额及其增长速度

图表 2018年主要商品进口数量、金额及其增长速度

图表 2018年对主要国家和地区货物进出口金额、增长速度及其比重

图表 2017年非金融领域外商直接投资及增长速度

图表 2017年非金融领域对外直接投资额及其增长速度

图表 2017年各种运输方式完成货物运输量及其增长速度

图表 2017年各种运输方式完成旅客运输量及其增长速度

图表 2012-2017年固定互联网宽带接入用户和移动宽带用户数

图表 2017年全部金融机构本外币贷款余额及其增长速度

图表 2019年居民人均可支配收入平均数与中位数

图表 2012-2017年普通本专科、中等职业教育及普通高中招生人数

图表 2012-2017年研究与试验发展(R&D)经费支出

图表 专利申请受理、授权和有效专利情况

图表 2012-2017年卫生技术人员人数

图表 2012-2017年全部工业增加值及增长速度

图表 2018年规模以上工业生产主要数据

图表 2017-2019年各月累计主营业务收入与利润总额同比增速

图表 2017-2019年各月累计利润率及每百元主营业务收入中的成本

图表 2018年分经济类型主营业务收入与利润总额同比增速

图表 2017-2019年规模以上工业企业主要财务指标

图表 2017-2019年规模以上工业企业经济效益指标

图表 传统制造产业与“两化融合”型制造产业的特征比较

图表 2019年居民消费价格分类别环比涨跌幅

图表 2019年居民消费价格分类别同比涨跌幅

图表 影响我国工业设计发展的因素

图表 CIS三要素及其关系

图表 英国工业设计发展模式

图表 日本工业设计发展模式

图表 韩国工业设计产业发展模式

图表 湖南省工业设计创新平台管理与运行体系

图表 华南设计院组织构架

图表 工业设计产业化要素构成表

图表 Michael Porter产业集群模型框图

图表 产业集群下政府主导的产学研设计创新模式

图表 工业设计产业集群系统模式