报告简介

中国云计算行业快速发展,规模不断扩大

云计算的发展,使IT资源利用效率提升,使用云服务帮助企业节约成本,专注于核心竞争力的提升,受欢迎程度和重要性也不言而喻。云计算起源于美国,但中国后来居上,在阿里、百度及腾讯等互联网巨头带领下,加上政策的高度支持,云计算在我国快速发展,规模不断扩大。

1、中国云计算行业发展现状分析

――产业链全景图分析

云计算(Cloud Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。云计算包括三个层次的服务:基础设施即服务(IaaS),平台即服务(PaaS)和软件即服务(SaaS)。

云计算产业链的核心是云服务厂商,海内外主要的厂商有亚马逊、微软、谷歌、Facebook、苹果、阿里、腾讯等互联网转型企业,提供弹性计算、网络、存储、应用等服务。互联网数据中心(IDC)厂商为之提供基础的机房、设备、水电等资源。

基础设备提供商将服务器、路由器、交换机等设备出售给IDC厂商或直接出售给云服务商,其中服务器是基础网络的核心构成,大约占到硬件成本的60%-70%。CPU、BMC、GPU、内存接口芯片、交换机芯片等是基础设备的重要构成。

光模块是实现数据通信的重要光学器件,广泛用于数据中心,光芯片是其中的核心硬件。云计算产业最终服务于互联网、政府、金融等广大传统行业与个人用户。

2)中国云计算起步较晚,发展空间广阔

相比美国,中国云计算起步较晚,目前处于快速增长阶段。美国早在2005年前就已提出云计算相关概念,后三年由于技术驱动,应用领域逐步普及。中国相对美国发展晚5年,于2007年以后以美为师开始发展云计算,2009年后政策不断出台高度支持,使云计算得到广泛应用。

2007年以来,中国云计算的发展先后经历四个阶段:

第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;

第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;

第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;

第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模偏小,落后全球云计算市场3至5年,且从细分领域来看,国内SaaS市场仍缺乏行业领军企业。

近年来,全球云计算市场规模呈现稳步上升趋势。2019年,以IaaS、PaaS和SaaS为代表的的全球公有云市场规模达到1883亿美元,增速20.86%。在政策推动与市场需求的刺激下,分析认为,未来几年云市场的强劲发展势头有望保持下去,平均增长率约为18%左右,2020年全球云计算市场规模将达到2253亿美元左右。

根据全球领先的信息技术研究和顾问公司Gartner预测,2020年全球IT支出总额预计将达到3.4万亿美元;中国IT支出总额预计将达到2.77万亿人民币。从全球和中国云计算市场占IT支出比重来看,中国占比低于全球水平。中国云计算市场未来仍有较大的赶超空间。

3)市场规模分析:受益于全球云市场发展+政策推动 市场规模快速增加

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。

十三五期间,国务院、工信部、发改委等提出推动中小企业业务向云端迁移、实现百万家企业上云以及《云计算发展三年行动计划(2017-2019年)》等规划,计划云计算服务能力达到国际先进水平,云计算在制造、政务等领域的应用水平显著提升。

央行则提出《中国金融业信息技术“十三五”发展规划》、《金融科技(FinTech)发展规划(2019―2021年)》等规划,加快云计算金融应用规范落地实施。

2020年,中共中央、国务院发布关于构建更加完善的要素市场化配置体制机制的意见。鼓励运用大数据、人工智能、云计算等数字技术,在应急管理、疫情防控、资源调配、社会管理等方面更好发挥作用。

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。

2019年,我国云计算市场规模达1334亿元,同比增长38.6%。未来,受益于新基建的推进,云计算行业仍将迎来黄金发展期。

4)中国云计算企业应用情况:应用率持续提升

根据中国信息通信研究院的云计算发展调查报告,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。

据中国信通院调查统计,95%的企业认为使用云计算可以降低企业的IT成本,其中,超过10%的用户成本节省在一半以上。认为成本降30%以下的用户占比最大,达到60%。

此外,超四成的企业表示使用云计算提升了IT运行效率。可见,云计算将成为企业数字化转型的关键要素。

2、中国云计算行业市场竞争格局分析

――细分市场竞争格局分析:公有云首次超过私有云

从细分市场来看,2016-2019年,公有云市场占比逐年提升,2019年为51.65%;私有云市场占比逐年下降,2019年为48.35%。2019年我国公有云市场规模达到689.3亿元,私有云市场规模达到645.2亿元,公有云市场规模首次超过私有云。

从公有云细分市场来看,与全球发展现状不同的是,目前,我国云计算以IaaS(基础设施即服务)市场的发展最成熟。2019年,我国公有云laaS市场规模达到452.6亿元,较2018年增长了67.4%,占公有云市场规模比重达65.66%,预计未来受新基建等政策影响,laaS市场会持续攀高。

同时,参考全球云计算市场发展现状,我国SaaS(软件即服务)市场将有极大的发展潜力,2019年,公有云SaaS市场规模达194.8亿元,同比增长34.2%。

2)企业竞争格局分析:阿里云份额上升

根据Gartner发布的最新云厂商产品评估报告,作为国内唯一入选的云厂商,阿里云在计算大类中,以92.3%的高得分率拿下全球第一,并且刷新了该项目的历史最佳成绩。此外,在存储和IaaS基础能力大类中,阿里云也位列全球第二。

从全球公有云IaaS头部厂商市场份额来看,由于IaaS模式需要投入大量资本开支和研发投入,生态、规模效应显著。全球top 4格局稳定,亚马逊、微软、阿里、谷歌市场份额从2018年的75.3%提升到2019年77%。

其中,阿里云全球市场份额从2018年的7.7%上升至2019年的9.1%,进一步和拉开与第四名谷歌的差距,挤压亚马逊的份额。

从中国公有云IaaS厂商份额来看,阿里云、天翼云、腾讯云占据公有云IaaS市场份额前三,华为云、光环新网(排名不分先后)处于第二集团;阿里云、腾讯云、百度云、华为云位于公有云IaaS市场前列。

3、中国云计算行业发展趋势及及前景分析

――发展趋势分析:助力“新基建”及企业数字化转型

2020年是又一个新十年的开端,无论是如火如荼的“新基建”、稳步推进的企业数字化转型,还是突如其来的疫情,都将云计算发展推向了一个新的高度。未来十年,云计算将进入全新发展阶段,具体表现为:

2)发展前景分析:市场规模高速增长

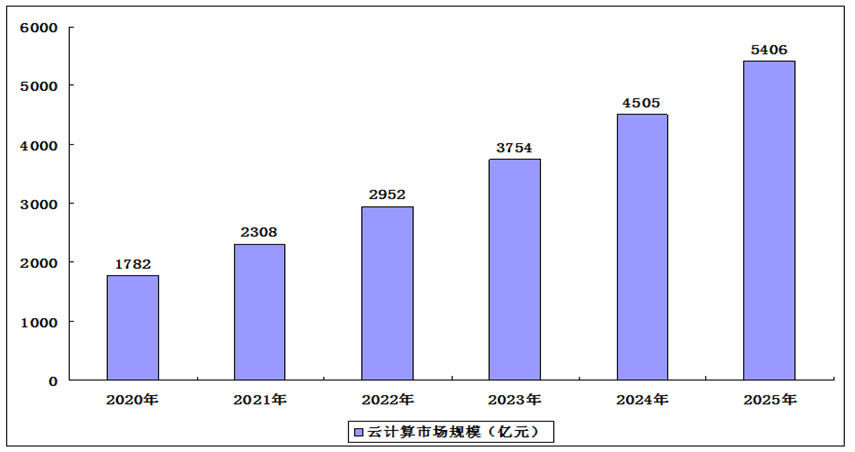

根据中国信通院数据预测,我国公有云市场2020-2022年仍将处于快速增长阶段,私有云未来几年将保持稳定增长。据此,2020年我国云计算整体市场规模达到1782亿元左右,到2025年市场规模有望突破5400亿元。

2020-2025年我国云计算整体市场规模

本公司出品的研究报告首先介绍了中国云计算行业市场发展环境、云计算行业整体运行态势等,接着分析了中国云计算行业市场运行的现状,然后介绍了云计算行业市场竞争格局。随后,报告对云计算行业做了重点企业经营状况分析,最后分析了中国云计算行业发展趋势与投资预测。您若想对云计算行业产业有个系统的了解或者想投资中国云计算行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等云计算。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计云计算及证券交易所等,价格数据主要来自于各类市场监测云计算。

报告目录

2021-2025年我国云计算行业调研分析及产业供需格局预测研究分析报告

第一章 云计算相关介绍 14

1.1 定义及分类 14

1.1.1 云计算的定义 14

1.1.2 云计算的分类 14

1.1.3 云计算的特点 15

1.1.4 云计算的技术 17

1.2 云计算与SOA、SaaS 18

1.2.1 SOA 18

1.2.2 SaaS 18

1.2.3 SOA、SaaS、云计算之间的关系 19

1.3 云计算的发展价值 20

1.3.1 云计算对ICT产业变革的作用 20

1.3.2 云计算对信息产业发展的作用 21

1.3.3 云计算在社会生产领域的作用 21

1.3.4 云计算对国家经济发展的重要作用 22

1.3.5 云计算发展对中国的意义 23

1.4 云计算产业周期及产业链分析 23

1.4.1 云计算产业周期 23

1.4.2 云计算产业链 24

1.4.3 云生态产业链 25

1.4.4 云计算服务商类型 26

第二章 2017-2019年全球云计算产业发展分析 29

2.1 全球云计算产业发展综况 29

2.1.1 全球云计算产业发展规模 29

2.1.2 国外云计算政策转变特点 29

2.1.3 全球云计算的法律限制 29

2.1.4 全球云计算的发展趋势 32

2.2 全球云计算发展特征分析 33

2.2.1 云+AI成为新趋势 33

2.2.2 私有云市场发展提速 33

2.2.3 云网融合加速网络结构深刻变革 34

2.3 欧洲 35

2.3.1 欧盟开展云计算认证工作 35

2.3.2 欧洲部分国家布局云政务 36

2.3.3 欧洲委员会发布云发展计划 39

2.4 美国 39

2.4.1 美国云计算产业发展基础 39

2.4.2 美国云计算产业政策体系 40

2.4.3 美国云计算产业发展阶段 40

2.4.4 美国云计算产业发展地位 41

2.4.5 美国云计算企业百强排名 42

2.4.6 美国政府应用云计算服务 44

2.5 德国 46

2.5.1 德国发布云计算行动计划 46

2.5.2 德国对云计算技术的研究 47

2.5.3 德国企业云计算应用规模 47

2.5.4 德国云计算技术的发展经验 47

2.6 其他国家 49

2.6.1 英国科研机构开发云计算平台 49

2.6.2 印度加快云计算产业布局 50

2.6.3 日本云计算产业发展特点 50

2.6.4 俄罗斯云计算市场发展状况 51

第三章 2017-2019年中国云计算产业发展分析 54

3.1 云计算技术发展的优劣势分析 54

3.1.1 云计算技术发展优势 54

3.1.2 在终端用户领域的优势 55

3.1.3 在企业运营中的优势 57

3.1.4 云计算技术发展劣势 59

3.2 中国云计算发展环境分析 60

3.2.1 经济环境发展 60

3.2.2 内需环境分析 60

3.2.3 自律监管环境 61

3.2.4 技术环境分析 62

3.3 中国云计算发展综述 63

3.3.1 云计算产业发展三大历程 63

3.3.2 云计算服务商业模式分析 63

3.3.3 云计算产业盈利模式概述 67

3.4 2017-2019年中国云计算产业规模分析 71

3.4.1 中国云市场规模状况分析 71

3.4.2 中国公有云市场规模状况 71

3.4.3 中国公有云市场结构分析 71

3.4.4 公共云计算市场发展特征 72

3.4.5 中国私有云市场规模状况 72

3.4.6 中国私有云市场结构分析 72

3.5 中国云计算产业运行特点 73

3.5.1 云计算厂商加快海外布局 73

3.5.2 云计算渗透传统行业 74

3.5.3 云计算产品价格战缓解 75

3.6 中国发展云计算产业面临的挑战 76

3.6.1 中国与国外云计算发展的差距 76

3.6.2 我国云计算产业发展中存在的问题 77

3.6.3 阻碍中国云计算产业快速发展的因素 78

3.6.4 发展云计算产业面临的主要问题 80

3.7 中国云计算产业发展的对策 81

3.7.1 营造良好的产业发展环境 81

3.7.2 云技术及应用的持续推进 81

3.7.3 支持云计算关键技术研发 81

3.7.4 推进产业链上下游的合作 81

3.7.5 加快技术向传统产业渗透 82

3.7.6 云计算安全风险管理对策 82

3.7.7 企业做好开源风险的防范 83

第四章 2017-2019年云计算细分市场分析 87

4.1 IaaS 87

4.1.1 IaaS应用场景分析 87

4.1.2 全球IaaS市场规模 87

4.1.3 全球IaaS市场格局 88

4.1.4 中国IaaS市场规模 88

4.1.5 中国IaaS市场格局 89

4.2 PaaS 91

4.2.1 PaaS应用价值分析 91

4.2.2 全球PaaS市场规模 92

4.2.3 全球PaaS厂商分布 92

4.2.4 全球PaaS发展趋势 93

4.2.5 中国PaaS市场规模 93

4.2.6 中国PaaS平台介绍 93

4.2.7 PaaS市场需求特点 93

4.3 SaaS 94

4.3.1 SaaS业务领域分析 94

4.3.2 全球SaaS市场规模 96

4.3.3 中国SaaS市场规模 97

4.3.4 中国SaaS市场格局 97

4.3.5 中国SaaS发展态势 101

4.4 混合云 102

4.4.1 混合云产品定义分析 102

4.4.2 混合云产品应用场景 103

4.4.3 企业混合云管理能力 107

4.4.4 厂商推出混合云产品 109

4.4.5 企业混合云应用案例 111

4.4.6 企业混合云应用问题 115

4.4.7 混合云技术发展趋势 115

第五章 2017-2019年云计算新型产业形态分析 118

5.1 企业云管理服务产业发展概述 118

5.1.1 诞生背景分析 118

5.1.2 市场发展阶段 118

5.1.3 市场规模概述 119

5.2 智能云服务产业发展分析 119

5.2.1 产业发展背景 119

5.2.2 产品研发加快 120

5.2.3 行业应用状况 122

5.3 云安全产业发展分析 123

5.3.1 云安全服务内涵特征 123

5.3.2 云安全市场发展背景 124

5.3.3 云安全行业发展进程 125

5.3.4 云安全服务市场规模 126

5.3.5 云安全市场竞争格局 127

5.3.6 云安全责任承担机制 127

5.3.7 云计算安全产品体系 128

5.3.8 智能安全成应用趋势 129

第六章 云计算技术典型应用及技术融合分析 131

6.1 云计算技术应用综况 131

6.1.1 云计算应用状况 131

6.1.2 云计算热点应用 131

6.1.3 云计算应用趋势 132

6.2 云计算相关应用领域分析 133

6.2.1 云计算应用于政府领域 133

6.2.2 云计算应用于金融行业 134

6.2.3 云计算应用于电信行业 135

6.2.4 云计算应用于交通行业 137

6.2.5 云计算应用于能源行业 138

6.2.6 云计算应用于游戏行业 143

6.2.7 云计算应用于教育领域 144

6.2.8 云计算应用于医疗行业 145

6.2.9 云计算应用于工业行业 146

6.2.10 云计算应用于视频行业 147

6.3 云计算与新兴技术行业融合 147

6.3.1 5G+云计算 147

6.3.2 物联网+云计算 148

6.3.3 大数据+云计算 149

6.3.4 区块链+云计算 151

6.3.5 人工智能+云计算 152

6.3.6 边缘计算+云计算 154

6.4 云计算技术的企业应用分析 156

6.4.1 企业云计算应用价值 156

6.4.2 企业云计算的应用模式 156

6.4.3 企业云计算的基础架构 157

6.4.4 企业云计算的发展策略 157

6.4.5 企业云计算规划的落实 158

6.4.6 企业云计算业务方向选择 159

6.4.7 企业云计算发展战略定位 159

第七章 2017-2019年云计算区域市场发展分析 161

7.1 地区云计算产业发展综况 161

7.1.1 地区加快云计算规划布局 161

7.1.2 各地推进云计算项目建设 166

7.1.3 长三角云计算产业集群 168

7.1.4 西南云计算产业项目动态 169

7.2 重点省市发展动态分析 169

7.2.1 广东省 169

7.2.2 湖北省 170

7.2.3 北京市 170

7.2.4 上海市 171

7.2.5 杭州市 172

7.2.6 深圳市 174

7.2.7 佛山市 174

7.2.8 青岛市 175

7.3 中国云计算园区的特点与模式 176

7.3.1 云计算园区的基本内涵 176

7.3.2 云计算园区的主要特点 176

7.3.3 云计算园区的区域布局 177

7.3.4 云计算园区的发展模式 177

7.3.5 云计算园区的发展问题 180

7.3.6 云计算园区的发展建议 181

7.4 云计算产业园区建设状况 182

7.4.1 中关村云计算产业园 184

7.4.2 深圳云计算中心 184

7.4.3 杭州云计算产业园 185

7.4.4 无锡城市云计算中心 186

7.4.5 百度阳泉云计算中心 186

7.4.6 曙光南京云计算中心 188

7.4.7 张北云计算产业园 190

7.4.8 乌鲁木齐云计算产业园 191

7.4.9 宁夏西部云基地 192

7.4.10 哈尔滨经开区云计算产业园 193

第八章 2017-2019年云计算产业竞争格局及重点企业分析 195

8.1 云计算产业竞争格局分析 195

8.1.1 各国云计算布局加快 195

8.1.2 国际云计算竞争格局 196

8.1.3 中国云计算竞争格局 198

8.1.4 我国云计算产业生态 199

8.1.5 云计算企业运营状况 201

8.1.6 中国云生态典型厂商 202

8.2 国际典型企业布局分析 205

8.2.1 IBM 205

8.2.2 亚马逊 206

8.2.3 微软 209

8.2.4 谷歌 211

8.2.5 甲骨文 215

8.2.6 SAP 218

8.3 国内互联网企业布局分析 219

8.3.1 腾讯云 219

8.3.2 百度云 223

8.3.3 阿里云 225

8.3.4 金山云 231

8.4 国内IT企业布局分析 234

8.4.1 联想 234

8.4.2 浪潮 237

8.4.3 华为 239

8.4.4 中兴 248

8.4.5 用友 249

8.4.6 Ucloud 254

8.5 国内运营商布局分析 255

8.5.1 中国联通 255

8.5.2 中国移动 257

8.5.3 中国电信 259

第九章 云计算产业投融资状况分析 261

9.1 对云计算产业投资动力分析 261

9.1.1 政策因素 261

9.1.2 经济因素 261

9.1.3 技术因素 261

9.2 对云计算产业投资价值分析 261

9.2.1 投资价值综合评估 261

9.2.2 市场机会矩阵分析 262

9.2.3 进入市场时机判断 263

9.3 云计算产业投融资规模动态 264

9.3.1 云计算领域投资数量 264

9.3.2 云计算领域投资金额 264

9.3.3 云计算领域投融资轮次 264

9.4 云计算产业投资方向 265

9.4.1 云计算应用行业投资机会 265

9.4.2 企业云应用领域投资机会 265

9.4.3 云计算专业分工趋势分析 265

9.4.4 行业云平台投资建设趋势 266

第十章 云计算产业投资壁垒及投资风险分析 267

10.1 云计算产业进入壁垒 267

10.1.1 竞争壁垒 267

10.1.2 技术壁垒 267

10.1.3 人才壁垒 267

10.1.4、客户忠诚度壁垒 268

10.2 云计算产业投资风险 268

10.2.1 市场风险 268

10.2.2 政策风险 268

10.2.3 竞争风险 268

10.2.4 技术风险 269

10.2.5 安全风险 269

10.3 云计算产业投资风险防范及建议 269

10.3.1 云计算产业投资策略 269

10.3.2 云计算产业风险防范 271

10.3.3 云计算安全风险管理 271

第十一章 云计算产业项目投资建设案例分析 272

11.1 云计算产品研发项目 272

11.1.1 项目基本概述 272

11.1.2 项目建设必要性 272

11.1.3 项目实施可行性 273

11.1.4 项目实施方案 274

11.1.5 选址及建设周期 276

11.1.6 项目投资概算 276

11.1.7 项目效益分析 276

11.2 云计算平台建设项目 277

11.2.1 项目基本情况 277

11.2.2 投资价值分析 277

11.2.3 项目投资必要性 278

11.2.4 项目投资可行性 278

11.2.5 项目投资规模 279

11.2.6 项目经济效益 280

11.2.7 项目建设进展 280

11.3 云计算数据中心安全平台项目 281

11.3.1 项目基本概述 281

11.3.2 项目建设方案 282

11.3.3 项目实施必要性 288

11.3.4 项目实施可行性 289

11.3.5 项目实施地点 290

11.3.5 项目投资规模 290

11.3.6 项目实施安排 291

11.3.7 项目效益测算 292

第十二章 2020-2025年云计算产业发展趋势及预测 293

12.1 中国云计算市场发展机遇及前景分析 293

12.1.1 产业纳入外商投资鼓励目录 293

12.1.2 云计算切合技术创新需求 293

12.1.3 云计算或将成为企业标配 294

12.1.4 云计算将替代传统IT模式 294

12.1.5 云计算产业发展进程加快 294

12.1.6 云计算产业发展潜力分析 295

12.1.7 云算力投资需求预测分析 295

12.2 中国云计算市场发展趋势分析 296

12.2.1 云计算行业整体发展趋势 296

12.2.2 云端开发成为软件业主流 296

12.2.3 云计算实现垂直化发展 296

12.2.4 多云与混合云成为主力 297

12.2.5 云的生态建设成为关键 298

12.2.6 云安全成为关注要点 298

12.2.7 云计算技术发展趋势 299

12.3 2020-2025年中国云计算产业预测分析 299

12.3.1 2020-2025年中国云计算产业影响因素分析 299

12.3.2 2020-2025年中国云计算市场规模预测 301

第十三章 2017-2019年云计算产业政策体系分析 303

13.1 云计算产业发展规划 303

13.1.1 指导思想 303

13.1.2 发展目标 304

13.1.3 重点任务 304

13.1.4 保障措施 308

13.2 云计算产业政策体系 309

13.2.1 信息消费计划带来发展利好 309

13.2.2 云计算产业相关政策汇总 310

13.2.3 云服务经营自律组织成立 310

13.2.4 云服务企业信用管理办法 313

13.2.5 数字经济产业规划分析 318

13.3 云计算服务运营管理及安全规范 319

13.3.1 云服务经营自律规范发布 319

13.3.2 工信部加强行业信用管理 320

13.3.3 云计算安全等级保护测评标准解读 321

13.3.4 云计算服务安全评估办法 326

13.4 企业云计算应用政策 329

13.4.1 相关政策推动企业上云 329

13.4.2 企业上云实施指南发布 331

13.4.3 河北省企业上云行动计划 336

13.4.4 山西省企业上云行动计划 341

13.5 云计算产业标准体系 347

13.5.1 国际云计算标准建设状况 347

13.5.2 我国参与国际标准建设 349

13.5.3 国内云计算标准建设指南 350

13.5.4 云计算标准体系建设内容 351

13.5.5 国内云计算标准研制方向 352

13.6 区域云计算产业发展政策及规划 355

13.6.1 河南省云计算和大数据十三五发展规划 355

13.6.2 湖北省云计算大数据发展十三五规划 381

13.6.3 广东省云计算发展规划(2014-2020) 390

13.6.4 北京市大数据和云计算发展行动计划 397

13.6.5 上海市促进云计算创新发展的实施意见 405

图表目录

图表 1:云计算的特征和模式 14

图表 2:云计算的基本特征 15

图表 3: 云计算产业链概览 24

图表 4: 云计算产业链主要参与者及中美典型企业 24

图表 5: 云计算生态链构成 26

图表 6: 2016-2019年全球云计算市场规模 29

图表 7:美国云计算的发展历程 41

图表 8:美国云计算企业百强排名 42

图表 9: 云计算发展的三个阶段 63

图表 10:企业预算IT 资源需求与实际需要存在偏离 64

图表 11:云服务为企业提供按需付费的计算资源 64

图表 12:“烟囱式”传统架构下资源利用率低 65

图表 13:云架构下资源运用效率得到提高 66

图表 14:云计算将集群服务器“虚拟出”一个个独立主机提供给最终用户 67

图表 15:阿里云商业模式 67

图表 16:Salesforce 的商业模式 68

图表 17:亚马逊AWS 的market place 的软件收费 69

图表 18:云计算商业模式总结 70

图表 19:2016-2019年我国云计算市场规模 71

图表 20:2016-2019年我国公有云市场规模 71

图表 21:2018-2019年中国公有云市场结构 71

图表 22:2016-2019年我国私有云市场规模 72

图表 23:2017-2019年中国私有云细分市场构成 72

图表 24:开源和应用将成竞争关键 76

图表 25:中美云计算规模对比 76

图表 26:IaaS 的优势 87

图表 27:2016-2019年全球IaaS市场规模 87

图表 28:2019 年全球 Iaa S年化收入占比及增速 88

图表 29:2016-2019年我国IaaS市场规模 88

图表 30:2019年公有云市场份额 89

图表 31:PaaS 平台环节 91

图表 32:2016-2019年全球Paa S市场规模及增速 92

图表 33:2016-2019年我国PaaS市场规模 93

图表 34:2016-2019年全球Saa S市场规模及增速 96

图表 35:2019 年全球 Saa S 年化收入占比及增速 97

图表 36:2016-2019年我国SaaS市场规模 97

图表 37:中美SaaS 产业发展阶段对比示意图 97

图表 38:中美 SaaS市场土壤环境对比 99

图表 39:国内使用 Saa S 应用排行榜 99

图表 40:中国通用型SaaS 服务主要厂商 100

图表 41:中国垂直型SaaS 服务主要厂商 100

图表 42:持续付费的中国应用 Saa S企业规模变化 101

图表 43:Gartner 定义的混合云 102

图表 44:混合云架构及公司 102

图表 45:金融分布式架构混合云应用图 103

图表 46:电子商务混合云解决方案示意图 106

图表 47:交通行业分布式云数据中心场景示意图 106

图表 48:多云管理 107

图表 49:云网协同 108

图表 50:中海油混合云架构 111

图表 51:上药混合云项目整体部署架构 114

图表 52:企业应用混合云存在的问题 115

图表 53:企业上云过程中面临的问题 118

图表 54:智能云体系架构图 120

图表 55:国内主流厂商智能云服务布局 120

图表 56:云安全的内涵 123

图表 57:云计算安全与传统安全的区别 123

图表 58: 云计算时代安全挑战 124

图表 59:云安全内容 125

图表 60:2016-2019年中国云安全市场规模 126

图表 61:国内云安全主要参与者 127

图表 62:云计算安全产品体系 129

图表 63:2019年云计算应用分布 131

图表 64:云服务器与传统IDC 模式对比优势 132

图表 65:云服务器比服务器租用更能帮助企业节省成本 132

图表 66:基于云计算的电信企业信息化架构 137

图表 67:交通云计算应用整体架构 138

图表 68:云计算在能源行业的应用 139

图表 69:基于电力云的智能输电仿真计算体系架构图 143

图表 70 教育云发展路线图 144

图表 71: 大数据技术与云计算相结合 150

图表 72: 人工智能客户应用典型案例 153

图表 73: 浪潮信息人工智能云解决方案 153

图表 74:边缘计算与云计算协同点 154

图表 75:云计算的不足之处 154

图表 76:传统云计算模型与边缘计算模型 155

图表 77:边缘计算与云计算的关系 156

图表 78:环渤海区域云计算产业发展概况 161

图表 79:长三角区域云计算产业发展概况 162

图表 80:珠三角区域云计算产业发展概况 163

图表 81:成渝区域云计算产业发展概况 164

图表 82:其它区域云计算产业发展概况 165

图表 83:我国云计算产业园区分布 182

图表 84:百度阳泉云计算中心 187

图表 85:2018-2019年全球云计算市场份额 196

图表 86: 全球云计算巨头Capex 情况(亿美元) 197

图表 87: 我国云计算产业链概览 199

图表 88: 云计算产业链主要参与者及中美典型企业 200

图表 89:2017-2019 年阿里、腾讯分季度资本开支情况(百万元) 201

图表 90: 云计算产业链各环节企业生态布局情况 202

图表 91:亚马逊 AWS框架 206

图表 92:亚马逊云服务AWS 架构和生态系统 207

图表 93:2015-2019年亚马逊云计算规模 208

图表 94:2016-2019年微软智能云营收及同比增速(百万美元) 210

图表 95:2017-2019 年谷歌云分季度收入情况(亿美元) 212

图表 96:Oracle 第二代云基础设施主要用例 215

图表 97:Oracle云数据全球分布 215

图表 98:2010-2019年Oracle收入大类拆分及增速 217

图表 99:2015-2019年Oracle产品线运营利润率情况 217

图表 100:发展历程 218

图表 101:2016-2019年SAP 云业务营收及同比增速(百万欧元) 219

图表 102:腾讯云所处战略地位 220

图表 103:腾讯云战略 220

图表 104:百度AI开放战略 224

图表 105:阿里云产品体系 226

图表 106:阿里云发展历程 226

图表 107:阿里云布局 227

图表 108:阿里云新战略 227

图表 109:阿里云前瞻“云计算+ 大数据+人工智能”,持续扩张迈向海外,不断创新实践 228

图表 110:2011-2019年阿里巴巴云计算业务季度环比增速保持良好态势,同比增速持高 228

图表 111:2015-2020年阿里云规模 230

图表 112:阿里云在全球SaaS云市场地位 230

图表 113:布局高增长垂直行业 233

图表 114:浪潮云产品 238

图表 115:华为云发展阶段 240

图表 116:华为云在中国公有云市场发展潜力大 240

图表 117:2018-2019年华为云收入增速 241

图表 118:华为云构建了基于 Kunpeng 和 Ascend 的多元架构解决方案 242

图表 119:华为云提供多元架构云服务 243

图表 120:We Link 四个连接的基本功能丰富 244

图表 121:政企业务升级面临 4 个挑战 245

图表 122:华为云 Stack 提供三个版本 245

图表 123:华为云擎天统一架构 246

图表 124:U8 Cloud 可以自由选择云部署模式 250

图表 125:NC Cloud 采取混合云技术架构 251

图表 126:友精智工业互联网平台整体架构 253

图表 127:方案架构 255

图表 128:2017-2019年中国联通产业互联网业务收入拆分(亿元) 257

图表 129:中国移动大云4.0大连接战略 258

图表 130:中国电信云计算资源布局 260

图表 131:云计算投资价值综合评估 261

图表 132:云计算市场机会整体评估 262

图表 133:云计算市场机会矩阵 262

图表 134:云计算产品周期 263

图表 135:2018-2020年云计算投融资数量 264

图表 136:2018-2020年云计算投融资金额 264

图表 137:云计算投资策略 269

图表 138:云计算产品研发项目内容 274

图表 139:云计算产品研发项目投资概算 276

图表 140:云计算产品研发项目效益 276

图表 141:云计算平台建设项目投资规模 279

图表 142:Conplat 平台 282

图表 143:CLOS 架构 284

图表 144:云计算数据中心安全平台项目投资规模 291

图表 145:云计算产业链正在替代传统IT产业链 294

图表 146:2020-2025年全球云算力投资总规模预测 295

图表 147:2020-2025年我国云计算规模及增速预测 302

图表 148:云计算产业政策 310

图表 149:云服务企业信用评价标准 314

图表 150:云主机分级标准 315

图表 151:算综合标准化体系框架 351

图表 152:云计算标准研制方向明细表 352