报告简介

最早在医疗领域进行人工智能探索的尝试出现在上世纪70年代。1972年,由利兹大学研发的AAPHelp是资料记载当中医疗领域最早出现的人工智能系统。我国人工智能领域的开发研究始于20世纪80年代初,起步虽然较发达国家晚,但是发展速度迅猛。进入21世纪以来,我国的医疗人工智能则在更多领域取得长足发展。

从技术发展的历程看,人工智能分为计算智能、感知智能、认知智能三个阶段。第一阶段机器开始像人类一样会计算,传递信息。第二阶段机器开始看懂和听懂,做出判断,采取一些行动。第三阶段机器能够像人一样思考,主动采取行动。

从数据有效性和商业模式的发展来看,医疗人工智能应用也可以分为三个阶段:第一阶段为数据整合阶段。目前已存在深度学习等先进算法,但由于医疗数据标准化低,共享机制弱,导致人工智能在医疗行业的应用领域和效果受限。在共享机制尚未成熟前,拥有医疗大数据的公司具备竞争优势与议价能力。第二阶段是“数据共享+感知智能”阶段。当医疗数据融合到一定程度后,将会在辅助诊疗、图像识别等各领域出现辅助性的商用产品。在这个阶段,数据和算法优势都成为重要壁垒,有效数据将促进算法的实施得到进一步优化。第三阶段是“认知智能+健康大数据”阶段。在此阶段,人工智能整体上从感知智能向认知智能发展,健康大数据的获取成本也将降低,人类将步入个性化医疗时代。该阶段将出现替代人类医生的人工智能应用。

人工智能的核心是算法,基础条件是数据及计算能力,因此,可以认为医疗与人工智能结合的关键要素是“算法+有效数据+计算能力”。

先进算法是实现医疗人工智能的核心,能够提升数据使用效率。随着先进算法的不断开发,人工智能从计算智能迈向感知智能,未来将会向认知智能迈进。先进算法能够提升从信息到“知识”的转化效率,提升智能化程度。

有效的医疗大数据是人工智能应用的基础。医疗数据的有效性包括三个方面:电子化程度、标准化程度以及共享机制。电子化程度强调数据和病历的供给量;标准化程度强调数据之间的可比性和通用型;共享机制强调数据获取渠道的便利性和合法性。只有满足上述三个方面的条件,医疗大数据才能得到有效搜集和应用,进而为人工智能打下基础。

计算能力是医疗人工智能的另一基础条件。未来随着量子计算以及速度更快的芯片的产生,将进一步推动人工智能应用的发展。由于医疗人工智能的发展必须以有效的医疗大数据为基础,所以在医疗领域,凡是具备获取有效数据的领域,人工智能均有用武之地,比如在基因测序、辅助诊断、药品研发的方面,医疗人工智能均有不错的发展。

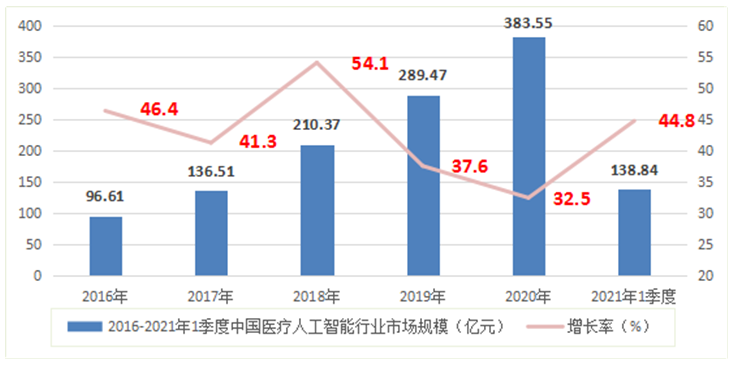

据统计,2019年中国医疗人工智能行业市场规模289.47亿元,2020年中国医疗人工智能行业市场规模383.55亿元,同比增长32.5%。

2016-2021年1季度中国医疗人工智能行业市场规模

本公司出品的研究报告首先介绍了中国医疗人工智能(医疗AI)行业市场发展环境、医疗人工智能(医疗AI)行业整体运行态势等,接着分析了中国医疗人工智能(医疗AI)行业市场运行的现状,然后介绍了医疗人工智能(医疗AI)行业市场竞争格局。随后,报告对医疗人工智能(医疗AI)行业做了重点企业经营状况分析,最后分析了中国医疗人工智能(医疗AI)行业发展趋势与投资预测。您若想对医疗人工智能(医疗AI)行业产业有个系统的了解或者想投资中国医疗人工智能(医疗AI)行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医疗人工智能(医疗AI)。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医疗人工智能(医疗AI)及证券交易所等,价格数据主要来自于各类市场监测医疗人工智能(医疗AI)业。

报告目录

2021-2025年我国医疗人工智能(医疗AI)行业深度分析及发展趋势预测研究报告

第一章 医疗人工智能行业相关概述 12

第二章 2018-2021年国际医疗人工智能行业发展分析及经验借鉴 20

2.1 全球医疗人工智能行业发展状况 20

2.1.1 市场规模分析 20

2.1.2 企业布局情况 21

2.1.3 企业发展动态 21

2.1.4 行业融资动态 21

2.1.5 资本融资状况 22

2.1.6 医疗专家协助 22

2.2 美国医疗人工智能行业分析 22

2.2.1 行业发展历程 22

2.2.2 行业发展政策 22

2.2.3 市场发展现状 23

2.2.4 关键技术分析 24

2.2.5 行业存在问题 24

2.3 其它国家医疗人工智能行业发展进展 25

2.3.1 日本 25

2.3.2 德国 26

2.3.3 英国 27

2.3.4 印度 28

第三章 2018-2021年中国医疗人工智能行业发展环境分析 29

3.1 经济环境 29

3.1.1 宏观经济概况 29

3.1.2 对外经济分析 30

3.1.3 工业运行情况 32

3.1.4 固定资产投资 34

3.1.5 宏观经济展望 35

3.2 政策环境 36

3.2.1 国际政策分析 36

3.2.2 国家级政策分析 37

3.2.3 行业相关政策分析 57

3.2.4 行业政策规范分析 62

3.3 社会环境 68

3.3.1 人口红利分析 68

3.3.2 社会消费规模 69

3.3.3 居民收入水平 69

3.3.4 居民消费水平 70

3.3.5 教育环境分析 71

3.3.6 社会伦理分析 71

3.4 产业背景 73

3.4.1 医疗服务现状分析 73

3.4.2 人工智能行业现状 74

第四章 2018-2021年中国医疗人工智能行业发展综合分析 75

4.2 中国医疗人工智能商业化发展分析 75

4.2.1 行业发展阶段 75

4.2.2 企业数据分析 75

4.2.3 项目落地情况 76

4.2.4 产品审批分析 78

4.2.5 行业商业化进度 78

4.2.6 行业商业化难点 81

4.3 中国医疗人工智能平台建设分析 82

4.3.1 医疗人工智能平台建设综述 82

4.3.2 独立医疗人工智能平台模式 82

4.3.3 嵌入式医疗人工智能平台模式 83

4.3.4 医疗人工智能平台模式对比 83

4.4 中国医疗人工智能行业区域市场分析 84

4.4.1 医疗人工智能区域分布 84

4.4.2 浙江医疗人工智能发展 85

4.4.3 北京医疗人工智能发展 85

4.5 中国医疗人工智能行业发展面临的挑战 86

4.5.1 政策与监管方面 86

4.5.2 技术和人才方面 87

4.5.3 数据库建设方面 87

4.5.4 商业模式与运营方面 89

4.5.5 AI医疗器械审批方面 89

4.5.6 法律与伦理方面 89

4.5.7 AI医疗应用方面 91

4.6 中国医疗人工智能行业发展的对策建议 91

4.6.1 弥补人才短板 91

4.6.2 解决数据难题 92

4.6.3 助力审批工作 92

4.6.4 探索理论难点 92

4.6.5 推动行业应用 92

第五章 2018-2021年中国医疗机器人行业发展潜力分析 93

5.1 医疗机器人行业基本介绍 93

5.1.1 医疗机器人概念 93

5.1.2 医疗机器人特点 93

5.1.3 医疗机器人分类 93

5.1.4 医疗机器人产业链 95

5.2 2018-2021年中国医疗机器人行业综述 96

5.2.1 行业发展历程 96

5.2.2 行业发展地位 96

5.2.3 行业发展规模 96

5.2.4 市场需求因素 97

5.2.5 重点应用领域 97

5.2.6 市场发展瓶颈 97

5.3 医疗机器人关键技术发展分析 98

5.3.1 优化设计技术 98

5.3.2 系统集成技术 98

5.3.3 远程手术技术 98

5.3.4 手术导航技术 98

5.3.5 软体机器人技术 98

5.3.6 辅助介入治疗技术 99

5.4 中国医疗机器人行业投资价值评估分析 99

5.4.1 投资价值综合评估 99

5.4.2 市场机会矩阵分析 100

5.4.3 市场进入时机判断 102

5.4.4 行业投资壁垒分析 102

5.4.5 行业投资建议 102

5.4.6 行业投资风险提示 102

5.5 中国医疗机器人行业发展前景展望 103

5.5.1 产业发展潜力 103

5.5.2 产品研发方向 103

5.5.3 未来发展趋势 103

第四章 2018-2021年中国医疗人工智能行业发展综合分析 105

4.1 中国医疗人工智能行业现状分析 105

4.1.1 行业发展条件 105

4.1.2 市场规模分析 106

4.1.3 行业图谱分析 107

4.1.4 商业模式分析 108

第六章 2018-2021年中国医疗人工智能行业其他细分领域发展潜力分析 115

6.1 AI医学影像 115

6.1.1 医学影像行业痛点分析 115

6.1.2 AI医学影像行业应用场景 115

6.1.3 AI医学影像行业规模分析 117

6.1.4 AI医学影像行业落地情况 119

6.1.5 AI医学影像行业商业模式 119

6.2 AI辅助诊断 120

6.2.1 医疗辅助诊断行业的痛点 120

6.2.2 AI辅助诊断行业应用场景 121

6.2.3 AI辅助诊断行业现状分析 122

6.2.4 AI辅助诊断行业商业模式 122

6.3 AI药物研发 123

6.3.1 药物研发领域存在的痛点 123

6.3.2 AI药物研发行业发展优势 124

6.3.3 AI药物研发行业现状分析 125

6.3.4 AI药物研发行业商业模式 127

6.4 AI健康管理 127

6.4.1 健康管理行业痛点分析 127

6.4.2 AI健康管理行业发展优势 128

6.4.3 AI健康管理行业应用场景 129

6.4.4 AI健康管理行业现状分析 131

6.4.5 AI健康管理行业商业模式 132

6.5 AI疾病预测 133

6.5.1 基因检测行业存在的痛点 133

6.5.2 AI疾病预测行业发展优势 133

6.5.3 AI疾病预测行业应用场景 133

6.5.4 AI疾病预测行业现状分析 134

6.6 其它细分领域发展潜力分析 137

6.6.1 虚拟助手 137

6.6.2 电子病历 138

6.6.3 医院管理 139

6.6.4 智能器械 142

第七章 2018-2021年中国医疗人工智能行业上游基础层分析 150

7.1 中国AI芯片行业发展分析 150

7.1.1 行业发展阶段 150

7.1.2 商业发展模式 150

7.1.3 市场发展规模 151

7.1.4 市场发展动态 151

7.1.5 行业融资情况 151

7.1.6 行业发展对策 152

7.1.7 行业发展趋势 152

7.2 中国云计算行业发展分析 153

7.2.1 中国云计算产业运行特点 153

7.2.2 云计算服务商业模式分析 154

7.2.3 中国云市场规模状况分析 154

7.2.4 中国公有云市场规模状况 154

7.2.5 中国公有云市场结构分析 154

7.2.6 公共云计算市场发展特征 155

7.2.7 中国私有云市场规模状况 155

7.3 中国医疗大数据行业分析 156

7.3.1 市场发展现状 156

7.3.2 行业扶持政策 156

7.3.3 市场发展规模 156

7.3.4 市场合作动态 157

7.3.5 市场供应状况 157

7.3.6 市场项目申报 158

7.3.7 行业发展缺陷 158

7.3.8 发展对策建议 159

第八章 2018-2021年中国医疗人工智能行业中游技术层分析 160

8.1 医疗人工智能关键技术分析 160

8.1.1 信息和数据处理技术 160

8.1.2 机器学习技术 160

8.1.3 人机交互技术 160

8.2 中国医疗人工智能科技发展状况 161

8.2.1 承担科研课题状况 161

8.2.2 科研资金投入现状 161

8.2.3 科技论文产出状况 161

8.2.4 专利产出现状分析 162

8.3 医疗人工智能技术的典型应用 162

8.3.1 文本分析类应用 162

8.3.2 多模态数据类应用 163

8.3.3 临床图像类应用 163

第九章 2018-2021年中国医疗人工智能行业下游应用层分析 164

9.1 人工智能在医疗健康领域的应用 164

9.2 医疗人工智能在医院应用调研分析 166

9.2.1 医院应用分布状况 166

9.2.2 科室应用分布状况 166

9.2.3 医院对AI技术需求状况 166

9.2.4 AI在医院落点难点分析 168

9.3 中国人工智能临床应用现状分析 168

9.3.1 中国人工智能临床应用现状 168

9.3.2 参与医院基本状况 169

9.3.3 人工智能相关机构组织 169

9.3.4 人工智能相关技术应用状况 169

9.3.5 医院计划应用人工智能的方向及场景 170

9.3.6 医疗人工智能临床应用问题 172

9.4 中国皮肤科人工智能应用状况分析 173

9.4.1 皮肤科人工智能调查分析 173

9.4.2 皮肤科人工智能可研产出状况 174

9.4.3 皮肤科人工智能学术组织状况 174

9.4.4 皮肤科人工智能研究项目分析 174

9.4.5 皮肤科人工智能产品研发状况 174

9.4.6 皮肤科人工智能应用总结分析 175

9.5 中国医疗人工智能其他应用状况分析 175

9.5.1 儿科人工智能应用潜力分析 175

9.5.2 眼科人工智能应用潜力分析 175

9.5.3 肿瘤科人工智能应用潜力分析 176

第十章 2018-2021年国际医疗人工智能行业企业布局状况 177

10.1 通用电气 177

10.1.1 企业发展概况 177

10.1.2 企业经营状况 177

10.1.3 企业医疗AI布局状况 180

10.2 谷歌 181

10.2.1 企业发展概况 181

10.2.2 企业经营状况 182

10.2.3 企业AI战略优势 184

10.2.4 企业医疗AI布局状况 185

10.3 美敦力 187

10.3.1 企业发展概况 187

10.3.2 企业经营状况 187

10.3.3 企业医疗AI布局状况 190

10.4 强生 190

10.4.1 企业发展概况 190

10.4.2 企业经营状况 190

10.4.3 企业医疗AI布局状况 193

10.5 西门子 194

10.5.1 企业发展概况 194

10.5.2 企业经营状况 194

10.5.3 企业医疗AI布局状况 194

10.6 英伟达 195

10.6.1 企业发展概况 195

10.6.2 企业经营状况 196

10.6.3 企业医疗AI布局状况 198

第十一章 2018-2021年中国医疗人工智能行业重点企业案例分析 200

11.1 中国医疗人工智能企业发展状况总析 200

11.1.1 万东医疗 200

11.1.2 安翰医疗 200

11.1.3 平安数字信息科技(深圳)有限公司 200

11.2 BAT在医疗人工智能领域布局状况 202

11.2.1 BAT竞相布局医疗AI 202

11.2.2 百度医疗AI布局状况 202

11.2.3 阿里巴巴医疗AI布局 203

11.2.4 腾讯医疗AI布局状况 203

11.3 推想医疗科技股份有限公司 203

11.3.1 企业基本概况 203

11.3.2 医疗AI布局状况 203

11.3.3 医疗AI产品优势 204

11.3.4 医疗AI产品特点分析 205

11.4 北京惠每科技有限公司 205

11.4.1 企业发展概况 205

11.4.2 医疗AI研发亮点 205

11.4.3 医疗AI临床应用 205

11.5 深睿医疗 206

11.5.1 企业发展概况 206

11.5.2 医疗AI布局状况 206

11.5.3 医疗AI产品介绍 207

11.6 医惠科技有限公司 208

11.6.1 企业发展概况 208

11.6.2 医疗AI产品应用 208

11.6.3 医疗AI产品优势 209

11.6.4 企业商业模式分析 209

第十二章 2021-2025年中国医疗人工智能行业投融资状况分析 211

12.1 中国医疗人工智能行业融资现状分析 211

12.1.1 行业融资情况 211

12.1.2 行业融资金额 211

12.1.3 行业融资轮次 211

12.1.4 典型融资数量 212

12.2 医疗人工智能投资价值评估及建议 214

12.2.1 投资价值综合评估 214

12.2.2 市场机会矩阵分析 214

12.2.3 市场进入时机判断 214

12.3 中国医疗人工智能行业投资壁垒分析 215

12.3.1 竞争壁垒 215

12.3.2 政策壁垒 215

12.3.3 技术壁垒 215

12.3.4 资金壁垒 215

12.4 2021-2025年医疗人工智能行业投资建议综述 216

12.4.1 行业投资建议 216

12.4.2 行业风险提示 220

第十三章 2021-2025年中国医疗人工智能行业发展前景及趋势预测分析 221

13.1 中国医疗人工智能行业发展前景及趋势 221

13.1.1 行业发展前景 221

13.1.2 行业发展展望 221

13.1.3 产品发展趋势 223

13.1.4 监管趋势分析 224

13.1.5 技术趋势分析 225

13.2 2021-2025年中国医疗人工智能行业预测分析 226

13.2.1 2021-2025年中国医疗人工智能行业影响因素分析 226

13.2.2 2021-2025年中国医疗AI产业市场规模预测 227

图表目录

图表1 2016-2021年1季度全球医疗人工智能行业市场规模 20

图表2 2016-2021年1季度美国医疗人工智能行业市场规模 23

图表3 2016-2021年1季度日本医疗人工智能行业市场规模 25

图表4 2016-2021年1季度德国医疗人工智能行业市场规模 26

图表5 2016-2021年1季度英国医疗人工智能行业市场规模 27

图表6 2016-2021年1季度印度医疗人工智能行业市场规模 28

图表7 2016-2021年1季度中国国内生产总值(GDP) 29

图表8 2019-2021年3月份中国海关进出口增减情况一览表 31

图表9 2019-2021年3月份中国工业增加值增长 33

图表10 2019-2021年3月份中国城镇固定资产投资 34

图表11 2021年1季度居民人均可支配收入平均数与中位数 69

图表12 2021年1季度居民人均消费支出及构成 71

图表13 2020年中国医疗人工智能区域分布 84

图表14 医疗机器人产业链 95

图表15 2016-2021年1季度中国医疗人工智能行业市场规模 106

图表16 医疗人工智能产业链图谱 107

图表17 我国人工智能医学影像行业主要参与者 117

图表18 部分AI+医学影像公司及其业务模式 120

图表19 病理AI行业产业链 121

图表20 通用电气经营情况 177

图表21 谷歌经营情况 182

图表22 美敦力经营情况 187

图表23 强生经营情况 190

图表24 英伟达经营情况 196

图表25 深睿医疗经历过4轮融资 207

图表26 医疗人工智能企业布局 211

图表27 医疗人工智能主要企业融资情况 212

图表28 2021-2025年我国医疗人工智能市场规模预测 227