报告简介

国内 SaaS服务数量显著增长,服务专业性同步提升。

据可信云企业级 SaaS评估统计,国内 SaaS服务主要关注于企业管理和运营的各个环节服务,涉及企业资源管理、财务管理、协同办公、客服管理以及客户管理和营销等诸多领域。同时,在企业上云的政策影响下,关注政务、金融、教育、工业等特定行业的 SaaS服务显著增加。根据评估观察,国内 SaaS 服务商多深入企业管理与运营的某个环节研发产品,如人力、财务、营销等,将产品服务与企业切实业务需求结合,以提升产品服务的专业性。行业 SaaS服务商则凭借其对行业业务需求的理解和行业专业知识的掌握,着力于解决行业内关键生产领域的核心问题,例如工业领域的质量管理、供应链管理环节等。

国内Saa S 服务专业性有所提升,以用友、金蝶、畅捷通、Udesk、北森、销售易等为代表的 Saa S 服务商,在各细分领域已展露头角。但总体上看,国内SaaS服务商在市场份额、技术成熟度等方面,仍与国外SaaS服务商存在较大差距。

国内云服务商开始重视 Saa S 生态深度建设。

2020以阿里云、腾讯云为代表的云服务商依托自身市场优势,先后推出了“Saa S 服务加速器”、“千帆计划”等,助力 Saa S 服务商成长。云计算市场发展至今,Iaa S 和 Paa S 服务提供商已初具规模效应,市场认可度高,且能够提供较为成熟的技术为 Saa S 应用快速开发部署提供基础。在此之前,虽然 Iaa S 服务商也有云市场等模式为 Saa S 服务商发展提供平台,但缺少深度合作。目前,Iaa S 服务商和 Saa S 服务商在布局传统企业上云这一市场过程中,均存在一定短板,具体表现在以下三个方面:一是 Iaa S 服务商多发源于互联网行业,对传统行业企业需求认知仍不够深入,无法真正理解行业痛点需求;二是创业 Saa S 服务提供商虽业务创新能力强,能够填补市场需求空白,但缺乏品牌效应,仅凭一己之力获客成本较高;三是由传统软件服务转型而来的 Saa S 服务,虽具备良好的业务基础,但缺乏底层云服务支撑。因此,双方通过深度合作,形成优势力量互补,打通产业链上下游,必将建立一个繁荣、和谐的 Saa S 服务生态。

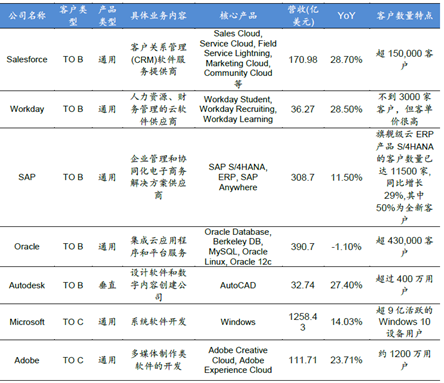

图表 国内SAAS 行业主要公司

图表 国外SAAS 行业主要公司

SAAS 厂商一般只能在一两个领域具备竞争优势,占据一定的市场份额。以全球SAAS 龙头SalesForce 为例,其2020年也仅仅占据了CRM 市场19.8%的市场份额,其占所有领域的比例则要低的多。由于SAAS 具备很多不同的领域,所以SAAS 行业的市场分散度要远比IAAS 更高。

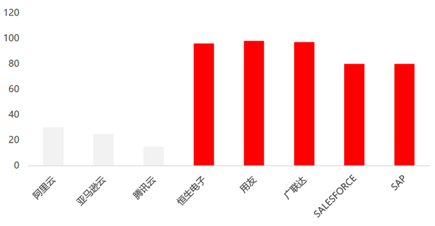

虽然SAAS 行业的分散度更高,但由于是直接面向终端客户,个性化强,因此其单位产品的附加值,也即毛利率,远比IAAS 行业高。

搜集和估算了全球主要IAAS 及SAAS 厂商相应产品的毛利率,发现SAAS 厂商普遍要比IAAS 厂商的毛利率要更高。其中国内典型的三家SAAS公司,用友、恒生电子、广联达的产品毛利率都在95%以上,而国外的SAAS 龙头SALESFORCE 和SAP 的产品毛利率在80%左右。IAAS 方面,国内的阿里、腾讯IAAS 产品据估算分别是30%、15%,而全球领先的IAAS龙头亚马逊云的产品毛利率也仅为25%。

图表 全球主要IAAS 及SAAS 厂商毛利率对比

本公司出品的研究报告首先介绍了中国云计算第三方软件行业市场发展环境、云计算第三方软件行业整体运行态势等,接着分析了中国云计算第三方软件行业市场运行的现状,然后介绍了云计算第三方软件行业市场竞争格局。随后,报告对云计算第三方软件行业做了重点企业经营状况分析,最后分析了中国云计算第三方软件行业发展趋势与投资预测。您若想对云计算第三方软件行业产业有个系统的了解或者想投资中国云计算第三方软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等云计算第三方软件。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计云计算第三方软件及证券交易所等,价格数据主要来自于各类市场监测云计算第三方软件业。

报告目录

2021-2027年我国云计算第三方软件行业深度分析及行业发展趋势研究报告

第一章 云计算的相关概念 7

第一节 云计算的定义与主要特征 7

一、云计算的定义 7

二、云计算的主要特征 7

三、云计算的分类 8

第二节 中国云计算的发展现状 9

一、中国云计算发展历程 9

二、中国云计算的产业链构成 10

第二章 云计算软件即服务(SaaS)行业分析 13

第一节 云计算软件即服务行业需求分析 13

一、向外部发布和获取信息需要Saas 13

二、单位之间的沟通需要Saas 14

三、管理领域需要SaaS 15

四、科学决策需要SaaS 15

第二节 云计算软件即服务行业供给分析 16

第三节 现有企业间竞争分析 22

一、国内SaaS厂商竞争态势 22

二、国内SaaS厂商的收入竞争竞争态势 26

第三章 国内云计算第三方软件所属行业市场需求分析 31

第一节 政府 31

一、云计算软件即服务在政务领域的应用 31

二、政务应用信息资源的目标 32

三、政务领域应用云计算软件即服务的趋势 34

四、国内各地政府开展的政府云计算的主要项目 35

第二节 运营商 37

一、云计算软件即服务缓解电信运营商的竞争压力 37

二、电信运营商从云计算软件即服务中获得的发展机会 39

第四章 国内外云计算第三方软件企业分析 43

第一节 SAAS细分行业分析 43

一、云安全软件行业分析 43

二、云物联网软件行业分析 49

三、云教育软件行业分析 52

四、云管理软件行业分析 54

第二节 国内外SAAS行业主要企业的案例分析 55

一、国外SaaS行业相关企业 55

二、国内SaaS行业企业 73

第五章 云计算软件服务提供商商业模式分析 87

第一节 SAAS服务模式的主要特征 87

第二节 两种SAAS运营模式 91

第三节 成功SAAS提供商的案例 95

第四节 SAAS应用的架构 99

第六章 云计算软件服务行业投资策略分析 103

第一节 市场竞争风险分析 103

一、国内SaaS市场发展的不利因素 103

二、对国内SaaS企业的建议 104

三、对国内SaaS投资机构建议 105

第二节 市场进入时机和模式选择分析 106

一、传统软件企业进入SaaS领域的战略分析 106

二、面向行业进行功能整合成为SaaS突破点 107

图表目录

图表 1:云计算的三类服务划分 8

图表 2:我国云计算产业链 10

图表 3:云计算产业链 11

图表 4:Saa S发展动力 12

图表 5:运用Saas向外部发布信息示意 14

图表 6:单位之间的沟通需要Saas 14

图表 7:管理领域需要SaaS 15

图表 8:科学决策需要SaaS 15

图表 9:2020-2022年全球公共云终端用户支出规模 16

图表 10:2018-2025年全球SaaS市场规模、增及速预测 17

图表 11:2015-2020年我国SaaS规模级增速 18

图表 12:我国SAAS行业格局 18

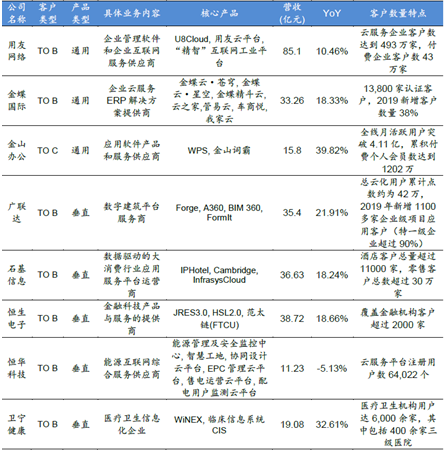

图表 13:国内SAAS 行业主要公司 23

图表 14:国外SAAS 行业主要公司 24

图表 15:全球主要IAAS 及SAAS 厂商毛利率对比 25

图表 16:2020 年我国Saa S公司收入 26

图表 17:我国主流 Saa S公司2020年营业收入及增速 27

图表 18:我国Saa S公司 2020 年净利润及增速 27

图表 19:我国主流 Saa S公司 2020 年净利润及增速(经调整后) 28

图表 20:主流 Saa S公司2020年云业务收入及增速 29

图表 21:主流 Saa S公司最新市值比较 29

图表 22:主流 Saa S 公司 2021 年(预测)与 2020 年收入比较(亿元) 29

图表 23:主流 Saa S公司 2021 年收入增长预期 30

图表 24:云计算软件即服务在政务领域的应用 31

图表 25:中国政务云产业 31

图表 26:政务云核心价值与建设必要性 32

图表 27:中国政务云未来发展目标:数字政府 33

图表 28:中国政务云行业发展路径 34

图表 29:中国政务云潜力发展领域判断 35

图表 30:数字广东围绕场景的政务应用创新 35

图表 31:金山云助力北京市电子政务集约化转型 36

图表 32:2016-2020年三大运营商移动用户、固网用户月新增数量(百万) 38

图表 33:电信运营商第1 类SaaS 业务的目标客户 41

图表 34:电信运营商SaaS 业务建议 41

图表 35:云计算安全与安全云服务含义不同 43

图表 36:传统安全与云服务杀毒模式对比 44

图表 37:安全云服务特点 44

图表 38传统安全“卖产品” VS 安全云服务“卖服务” 44

图表 39:安全即服务( SECaaS)内容、特点和投资价值 ) 45

图表 40:云安全内容 46

图表 41:2011-2020 年 Palo Alto Networks 营收 47

图表 42:2017-2020 年Crowdstrike 营收 48

图表 43:涂鸦智能物联网云平台 52

图表 44:涂鸦智能公司愿景及生态系统 52

图表 45:Shopify业务架构 55

图表 46:Shopify 的功能及服务覆盖 55

图表 47:Shopify 近 5 年推动平台生态体系建设相关新业务、合作与并购开展情况 56

图表 48:Shopify发展路径 57

图表 49:给商家对接不同渠道,统一后台管理 57

图表 50:Shopify为不同规模商家提供不同服务 58

图表 51:Shopify年度营收 58

图表 52:Shopify季度营收 59

图表 53:Shopify营收结构 59

图表 54:Shopify分业务营收增速 60

图表 55:Shopify的增长驱动总结 60

图表 56:Salesforce营收情况 62

图表 57:Salesforce净利润情况 63

图表 58:Salesforce 净利润随研发费用率、销售费用率变化 64

图表 59:用户数对现金流的影响 64

图表 60:SaaS现金流积累模式,规模效应明显 65

图表 61:Salesforce 购并逻辑 66

图表 62:Salesforce 产品框架 66

图表 63:全球范围内 Salesforce 的标杆客户 67

图表 64:Salesforce 各地区业务收入(亿美元) 67

图表 65:Salesforce 与阿里达成战略合作 67

图表 66:公司发展历程 68

图表 67:公司各产品线下的产品组合 69

图表 68:公司主要产品列表 69

图表 69:欧美中大型企业云部署策略变化 70

图表 70:公司潜在市场规模变化(亿美元) 70

图表 71:公司各类产品在 Garnter 魔力象限中位置 71

图表 72:公司主要产品列表 71

图表 73:公司渠道销售人员、年新增 billings 收入相关性 72

图表 74:公司发展历程 73

图表 75:广联达业务构成 74

图表 76:广联达营业收入 75

图表 77:公司重要生态联盟 77

图表 78:泛微 OA 系统与企业微信集成,实现企业办公协同 78

图表 79:公司移动政务办公系统优势明显 79

图表 80:腾讯成为泛微网络第一大机构投资者 80

图表 81:泛微网络营业收入及增速 80

图表 82:泛微网络净利润及增速 81

图表 83:2020 年主营业务结构情况 81

图表 84:2020 年主营业务毛利占比 82

图表 85:泛微网络毛利率和净利率情况 82

图表 86:公司费用率情况 82

图表 87:金蝶Saa S产品体系 83

图表 88:金蝶云•苍穹助力超大型企业数字化转型 84

图表 89:浪潮iGIX企业数字化能力平台 84

图表 90:腾讯云企点客服 85

图表 91:腾讯云企点客服的竞争优势 86

图表 92:SAAS 和传统软件优势对比 87

图表 93:国内IAAS 市场结构 89

图表 94:2020全球IAAS 市场结构 89

图表 95:传统软件与SaaS商业模式差异 91

图表 96:SAAS运营模式(按客户范围) 91

图表 97:C 端应用软件与消费互联网应用对比 92

图表 98:国内部分领先C 端应用软件公司对标海外 93

图表 99:SaaS运营流程 94

图表 100:Salesforce Platform主要产品 95

图表 101:Salesforce面向各行业的CRM解决方案 97

图表 102:汽车行业CRM解决方案 97

图表 103:通信行业CRM解决方案 98

图表 104:Salesforce各版本产品定价 99

图表 105:Salesforce各版本功能列表 99

图表 106:SAAS应用架构 100

图表 107:SaaS架构成熟度 100

图表 108:多租用户架构 100

图表 109:多租用户模式下的数据隔离 101

图表 110:SAAS应用架构 101

图表 111:传统软件企业SaaS发展战略 107

图表 112:SaaS需求趋势 107