加入收藏

文字:[ 大 中 小 ]

报告简介

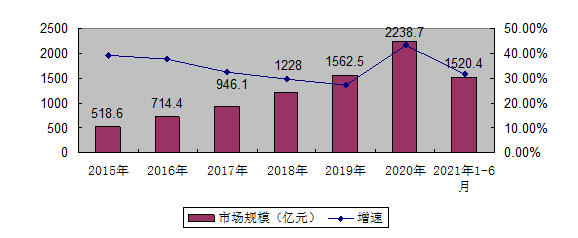

在新基建政策及云厂商投资规模不断提升的驱动下,2020 年我国 IDC 行业 迎来了规划和建设的大年,疫情带动的线上化趋势加速进一步促进了 IDC 行业的发展。据中国根据IDC统计,2020年,中国IDC市场总规模超过2230亿元,同比增长43.3%,增速为近五年来最高。2021年上半年我国IDC市场规模增长30.8%达到1520.4亿元,随着5G技术加速渗透及新应用场景普及,我国IDC行业有望维持高速发展。

根据工信部数据,2020年底全国在用机架数量为352万架。根据《行动计划》的发展目标指引,预计2021年新增机柜数量约为45万架(单机柜功率5KW),2022-2023年新增机柜数量为170万架(单机柜功率5KW)。

图表 2015-2021年我国IDC市场规模及增速

来源:IDC(统计口径含:传统IDC业务及公有云(IAAS+PAAS))

报告目录

2021-2022年我国广深地区IDC行业市场研究报告

1、IDC行业综述 8

1.1、IDC行业定义 8

1.2、IDC行业应用 10

1.3、IDC行业发展 11

1.4、IDC行业业务 11

1.5、IDC行业类型 12

1.6、IDC行业标准 13

1.7、IDC行业产业链 14

2、中国IDC行业整体市场概况 17

2.1、中国IDC行业发展环境分析 17

2.2、中国IDC行业市场规模分析 26

2.3、中国IDC行业格局状况分析 27

2.4、中国IDC行业发展特征 37

2.4、未来中国IDC行业发展趋势分析 50

3、广深及周边地区IDC行业发展环境分析 55

3.1、政策环境分析 55

3.2、经济环境分析 59

3.3、IDC行业配套资源分析 67

4、广深地区IDC行业市场概况 70

4.1、广深地区IDC行业市场发展特点 70

4.2、广深地区IDC行业市场规模及增长情况 71

4.3、广深地区IDC行业市场结构及细分市场分析 71

4.4、广深地区IDC行业市场供需分析 72

5、广深地区IDC行业客户需求分析 73

5.1、广深地区IDC行业市场需求总体特征分析 73

5.2、广深地区互联网行业客户IDC需求分析 75

5.3、广深地区传统行业客户IDC需求分析 80

5.4、广深地区云服务商需求特点 81

6、广深地区IDC行业机柜资源供给分析 84

6.1、广深地区IDC行业机柜资源现状 84

6.2、广深地区IDC行业机柜上架率分析 84

6.3、广深地区IDC行业新增机柜情况 84

6.4、广深地区周边IDC行业机柜资源情况 85

7、广深地区IDC行业服务商竞争分析 86

7.1、广深地区IDC行业服务商整体竞争格局与特点 86

7.2、广深地区IDC行业基础电信运营商市场份额 88

7.3、广深地区IDC行业第三方服务商市场份额 88

7.4、广深地区IDC行业服务商经营状况 89

7.5、广深地区IDC行业市场未来竞争趋势 113

8、广深地区IDC行业市场未来发展趋势分析 114

8.1、广深地区IDC行业市场未来发展影响因素分析 114

8.2、2022-2025年广深地区IDC行业市场规模预测 116

8.3、2022-2025年广深地区IDC行业机柜供给预测 116

8.4、2022-2025年广深地区IDC行业市场未来需求结构预测 117

图表目录

图表 1:数据中心机房内/外示意图 7

图表 2:IDC内部架构示意图 8

图表 3:数据中心具有IT属性的数字地产 8

图表 4:IDC主要应用场景及服务模式 9

图表 5:IDC行业演进和发展历程 10

图表 6:我国 IDC行业基础业务与增值业务主要内容 11

图表 7:零售与批发型数据中心基本情况对比 11

图表 8:上海某IDC项目效益测算(单位:万元) 12

图表 9:国际数据中心标准――Uptime Institute Data Centre Standard 13

图表 10:IDC产业链 14

图表 11:IDC产业链流量传导 15

图表 12:数据中心耗电量统计 16

图表 13:不同PUE指标下数据中心能耗 17

图表 14:北上深地区PUE相关政策指标 18

图表 15:全国拟规划建成8大IDC算力节点 19

图表 16:全国一体化算力网络国家枢纽节点建设要求 20

图表 17:我国移动互联网接入流量(左)及增速(右) 22

图表 18:我国月均每户移动互联网总流量(左)及增速(右) 22

图表 19:2020-2021年1-9月份移动互联网累计接入流量及增速情况 23

图表 20:2020-2021年9月份移动互联网接入月流量及户均流量(DOU)情况 23

图表 21:2016-2020年我国云计算市场规模及增长 24

图表 22:2020-2021年1-9月份电信业务收入分类增长情况 25

图表 23:2015-2021年我国IDC市场规模及增速 26

图表 24:国内IDC 市场份额结构(按机柜资源2020) 26

图表 25:中国运营商网络核心节点 28

图表 26:头部第三方IDC厂商近5年营业收入(亿元) 29

图表 27:头部第三方IDC厂商营收增速(%) 29

图表 28:世纪互联/万国数据 MRR及增速(元,%) 30

图表 29:第三方 IDC 厂商上架率(%) 30

图表 30:世纪互联批发+零售客户 31

图表 31:光环新网转向批发+零售双模式驱动 31

图表 32:主要第三方 IDC 厂商净利润(亿元) 32

图表 33:主要第三方 IDC 厂商净利率(%) 32

图表 34:第三方 IDC 厂商 EBITDA 情况(亿元) 32

图表 35:第三方 IDC 厂商 EBITDA Margin(%) 33

图表 36:三大运营商IDC收入(亿元) 33

图表 37:三大运营商IDC营收增速(%) 34

图表 38:电信产业数字化服务横向贯通各大行业应用领域 35

图表 39:三大运营商数据中心布局情况(截至2021.6) 35

图表 40:国内部分 IDC 厂商资产负债率情况(%) 36

图表 41:行业资本在成长型市场中的演进 37

图表 42:国内主要 IDC 厂商历史收益率情况 38

图表 43:一线核心地区厂商数量及上架率情况 38

图表 44:2020年不同地区IDC资源情况及价格水平 40

图表 45:全国数据中心按地区分供需缺口规模情况 42

图表 46:北上广深及周边地区数据中心机架规模 42

图表 47:大量终端场景产生的数据需要在边缘侧处理,边缘数据中心前景广阔 42

图表 48:Gartner预测的数据中心2025 年重要趋势与关键技术 43

图表 49:云时代下,IDC内涵不断演进成为IT资源的生产中心 43

图表 50:基于天然气联供的数据中心综合能源系统供能示意图 47

图表 51:国内网络拓扑结构及不同等级城市网络需求 49

图表 52:我国数据中心未来布局趋势 50

图表 53:数据中心的项目周期 51

图表 54:IDC项目各阶段的盈利能力曲线 51

图表 55:深圳市2021年节能监察企业名单 55

图表 56:最新PUE政策 58

图表 57:2017-2021年深圳地区生产总值及增长 58

图表 58:2017-2021年广州地区生产总值及增长 62

图表 59:国内主要第三方 IDC 厂商产能情况 66

图表 60:三大运营商 2020年底机柜数/万架 66

图表 61:2017-2021年广深地区IDC市场规模 70

图表 62:2017-2021年广深地区IDC市场结构细分 70

图表 63:IDC下游客户结构及特点 72

图表 64:不用业务类型对数据中心的时延要求及地域范围 72

图表 65:不同类型客户对IDC服务的需求特征 72

图表 66:2019-2021年广深IDC需求分布 73

图表 67:万国数据新增客户情况 74

图表 68:深圳十大互联网公司 75

图表 69:服务器整机出货量及同比增速(万台,%) 77

图表 70:互联网厂商所需机柜数及同比增速(台,%) 77

图表 71:互联网客户需求及服务内容 78

图表 72:广深地区互联网行业客户IDC需求规模 79

图表 73:传统客户需求及服务内容 79

图表 74:广深地区传统行业客户IDC需求规模 79

图表 75:广深地区云计算行业客户IDC需求规模 80

图表 76:国内主要公有云/混合云厂商发展战略 82

图表 77:IDC 企业与云计算厂商合作流程 82

图表 78:2019-2021年广深地区机柜资源 83

图表 79:2019-2021年广深地区机柜上架率 83

图表 80:2019-2021年广深地区新增机柜 83

图表 81:2019-2021年广深地周边区机架资源 84

图表 82:我国数据中心格局分布 85

图表 83:广州(超)大型数据中心行业竞争格局 86

图表 84:深圳(超)大型数据中心行业竞争格局 86

图表 85:2019-2021年广深地区IDC行业基础电信运营商市场份额 87

图表 86:2019-2021年广深地区IDC行业第三方服务商市场份额 87

图表 87:万国数据主营业务 88

图表 88:万国数据发展历程 88

图表 89:使用中数据中心面积分布 89

图表 90:万国数据新增大客户情况 89

图表 91:2019-2021年万国数据经营 90

图表 92:数据港发展 92

图表 93:2019-2021年数据港经营 94

图表 94:光环新网发展历程 95

图表 95:科华数据中心业务 97

图表 96:公司自建数据中心 98

图表 97:2019-2021年科华数据经营情况 99

图表 98:已有自建机房区域分布数量 99

图表 99:奥飞数据的 IDC 业务的主要服务内容 99

图表 100:奥飞数据典型客户代表 101

图表 101:奥飞数据 BGP AS 域示意图 101

图表 102:奥飞数据 BGP 产品优势 102

图表 103:奥飞数据中心布局 103

图表 104:公司数据中心布局城市 103

图表 105:主要的已有自建机房基本情况 104

图表 106:奥飞数据广州神舟数据中心 105

图表 107:公司自建机房上架率和毛利率情况 105

图表 108:2019-2021年奥飞数据经营情况 106

图表 109:鹏博士 IDC 全国布局 107

图表 110:鹏博士数据中心 107

图表 111:2019-2021年鹏博士经营情况 109

图表 112:广州云硕数据中心 109

图表 113:2019-2021年云硕科技经营情况 110

图表 114:IDC的盈利模型与影响因素 113

图表 115:IDC机房建设成本 113

图表 116:IDC机房运营成本 114

图表 117:2022-2025年广深地区IDC市场规模预测 115

图表 118:广东省现有与在建机柜已经超出规划(万架) 116

图表 119:2022-2025年广深地区机柜供给预测 116

图表 120:2022-2025年广深IDC需求分布 116

|