加入收藏

文字:[ 大 中 小 ]

报告简介

交通基础设施智能化水平提升,为智慧交通行业发展创造广阔市场空间。我国是当今世界上交通基础设施建设速度和交通需求增长最快的国家之一,2018-2019 年分别完成了 3.18 万亿元和 3.22 万亿元的交通固定资产投资,为我国经济的稳定增长发挥了积极的促进作用。我国智慧交通系统建设占交通基础设施总投资的比例大约为3%,每年新建投资加升级改造方面的道路智能信息化系统支出规模约650亿元,而国外发达国家在交通智能信息化方面的投资占其交通基础设施投资的比重一般在5-6%。从智慧交通的发展特征来看,我国以硬件投入为主,占投入总金额的 80%以上,而欧美发达国家的智慧交通投入主要集中于软件与服务方面,我国在软件方面还有巨大的发展空间。未来 3-5 年我国智慧交通信息化投资比例有望从 3%提升到 5%,有 2%的新增市场空间。预计到 2035 年实现交通强国战略的第一阶段目标――基本建成交通强国时,智慧交通智能信息化、数字化方面的投资占比将达到 6%左右。按照每年 20%的存量升级(以 5 万亿资产计)和全部新建追加投资,这部分的新增投资份额约 1,000 亿元。随着我国交通基础设施智能化水平的提升,智慧交通行业未来市场发展空间广阔。

新时期,我国基础设施建设逐渐从传统基建(铁公基)向新基建(5G 、大数据和人工智能等)转变,以智慧枢纽、智慧高速、智慧道路、交通大数据平台等为载体的新型基础设施规模化建设 。智能交通新型基础设施建设符合交通强国建设纲要战略部署,符合国家经济社会发展的重大需求, 是未来经济高速发展的新动能。

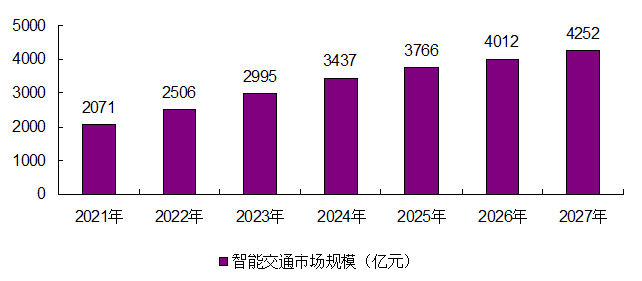

据中国智能交通协会数据,2011-2020 年,我国智能交通市场总规模由420 亿元增长至1658 亿元,呈明显上升趋势,CAGR 约16.5%。

预计在政策支持、技术进步、城市化进程和机动车保有量持续攀升等多重因素推动下,智能交通需求有望保持快速增长,整体规模将稳步上升,预计2027年我国智能交通行业市场规模将突破4200亿元,2021-2027年CAGR 约14.4%。

图表 2022-2027年我国智能交通规模预测

报告目录

2022-2027年我国智能交通产业发展趋势分析及行业投资风险预测报告

第一章 智能交通系统基本情况 17

第二章 中国智能交通产业面临的发展环境 20

2.1 政策环境 20

2.1.1 智能交通法律法规 20

2.1.2 智能交通相关规划 20

2.1.3 数字交通发展规划 22

2.1.4 区域智能交通政策 22

2.1.5 交通强国建设纲要 25

2.1.6 智能汽车创新发展战略 25

2.1.7 车辆监管与服务平台意见 26

2.1.8 交通运输新型基础设施建设 31

2.1.9 车联网产业标准体系建设指南 33

2.2 经济环境 34

2.2.1 宏观经济概况 34

2.2.2 工业运行情况 35

2.2.3 固定资产投资 37

2.2.4 宏观经济展望 38

2.3 产业环境 39

2.3.1 交通运输运行情况 39

2.3.2 智慧城市建设状况 42

2.3.3、智慧城市产业政策 43

2.3.4 智慧城市技术投资 44

2.3.5 智慧城市应用项目 44

2.3.6 智慧城市发展方向 45

2.4 疫情背景下智慧交通的应用 45

2.4.1 应用背景 45

2.4.2 应用场景 45

2.4.3 典型案例 46

2.4.4 应用建议 46

第三章 国外智能交通系统发展经验借鉴 48

3.1 国际智能交通系统发展综述 48

3.1.1 行业发展历程 48

3.1.2 行业发展特点 50

3.1.3 市场发展规模 51

3.1.4 系统应用实践 52

3.1.5 行业发展动态 52

3.1.6 行业发展趋势 54

3.2 部分国家和地区智能交通发展状况 56

3.2.1 欧洲 56

3.2.2 美国 58

3.2.3 日本 60

3.2.4 新加坡 61

3.2.5 澳大利亚 63

3.3 国外智能交通系统案例介绍 65

3.3.1 洛杉矶市自动交通监测和控制中心 65

3.3.2 洛杉矶市公共汽车信号优先技术 66

3.3.3 韩国推进智能交通治理系统建设 66

3.3.4 新加坡高速公路监控及信息发布系统 67

第四章 2019-2021年中国智能交通产业发展分析 69

4.1 中国智能交通产业发展阶段 69

4.1.1 发展阶段 69

4.1.2 发展演进 70

4.1.3 未来展望 71

4.2 中国发展智能交通产业的必要性 72

4.2.1 城镇化率提升需求 72

4.2.2 机动车保有量攀升 72

4.2.3 缓解交通拥堵问题 73

4.2.4 治理尾气污染问题 73

4.3 2019-2021年中国智能交通产业发展综述 74

4.3.1 产业发展周期 74

4.3.2 产业总体构成 74

4.3.3 行业发展特点 75

4.3.4 行业市场规模 77

4.3.5 项目运行情况 78

4.3.7 主要应用领域 79

4.3.8 行业发展重点 80

4.3.9 行业技术特征 80

4.4 2019-2021年智能交通区域格局分析 81

4.4.1 区域项目分布 81

4.4.2 区域竞争态势 81

4.5 2019-2021年智能交通企业格局分析 82

4.5.1 主要竞争主体 82

4.5.2 企业市场份额 83

4.5.3 行业格局趋势 83

4.5.4 项目竞争情况 83

4.5.5 产业发展动态 85

4.5.6 企业布局动态 85

4.6 智能交通产业发展中的问题及对策 88

4.6.1 国内智能交通市场存在的主要问题 88

4.6.2 信息共享与安全成智能交通发展瓶颈 88

4.6.3 发展我国智能交通产业的对策措施 88

4.6.4 进一步完善智能交通系统的措施建议 89

第五章 2019-2021年中国智能交通重点领域分析 91

5.1 公交智能化 91

5.1.1 智能公交发展意义 91

5.1.2 公交智能化建设现状 91

5.1.3 智能公交技术手段 92

5.1.4 智能交通建设问题 94

5.1.5 智能公交发展方向 95

5.1.6 智能公交发展动态 96

5.1.7 智能公交典型案例 96

5.1.8 行业未来发展趋势 97

5.2 轨道交通智能化 97

5.2.1 行业发展特点 97

5.2.2 系统组成分析 98

5.2.3 行业发展规模 99

5.2.4 系统发展优势 100

5.2.5 行业发展短板 100

5.2.6 建设空间展望 101

5.2.7 行业发展趋势 101

5.2.8 应用大数据思维 102

5.2.9 轨交智能化趋势 104

5.2.10 智慧城轨发展纲要 105

5.3 高速公路智能化 106

5.3.1 系统主要构成 106

5.3.2 系统解决方案 110

5.3.3 行业发展历程 111

5.3.4 市场需求分析 112

5.3.5 行业发展规模 113

5.3.6 大数据技术应用 114

5.3.7 典型发展案例 116

5.3.8 需求前景分析 116

5.4 水路运输智能化 116

5.4.1 航道智能化发展 116

5.4.2 水路智能运输系统 117

5.4.3 水运智能开发重点 122

5.4.4 智能船舶发展现状 124

5.4.5 智能船舶发展计划 127

5.4.6 智能港口发展综述 128

5.4.7 智能港口发展动态 129

5.4.8 智能港口发展前景 131

5.4.9 智能航道发展趋势 131

第六章 2019-2021年智能交通管理系统市场分析 133

6.1 车联网 133

6.1.1 行业相关介绍 133

6.1.2 行业产品架构 134

6.1.3 市场发展历程 135

6.1.4 市场规模分析 137

6.1.5 行业生态格局 139

6.1.6 应用需求分析 140

6.1.7 行业区域发展 141

6.1.8 行业发展趋势 142

6.2 无人驾驶汽车 143

6.2.1 无人驾驶汽车技术阶段 143

6.2.2 无人驾驶汽车基础技术 145

6.2.3 无人驾驶汽车基础设备 146

6.2.4 无人驾驶产业竞争格局 148

6.2.5 无人驾驶产业投资机遇 149

6.2.6 无人驾驶行业发展前景 150

6.3 电子警察 151

6.3.1 技术应用意义 151

6.3.2 系统发展现状 151

6.3.3 系统优劣对比 152

6.3.4 阶段发展需求 154

6.3.5 系统应用动态 154

6.3.6 设备发展问题 154

6.3.7 设备应用建议 155

6.3.8 系统发展方向 155

6.3.9 未来发展趋势 156

6.4 交通信号控制机 156

6.4.1 行业发展历程 156

6.4.2 市场运行规模 157

6.4.3 企业排名状况 158

6.4.4 信号机联网率 163

6.4.5 采集设备安装 163

6.4.6 采集设备种类 164

6.4.7 行业动态分析 165

6.5 智能电子车牌 166

6.5.1 行业发展概述 166

6.5.2 电子车牌优势 168

6.5.3 车牌应用价值 170

6.5.4 应用场景分析 171

6.5.5 电子车牌规模 171

6.5.6 企业格局情况 171

6.5.7 区域布局进展 173

6.5.8 行业发展机遇 174

第七章 2019-2021年智能交通信息服务系统市场分析 175

7.1 电子地图 175

7.1.1 产业链条情况 175

7.1.2 行业功能价值 177

7.1.3 行业市场规模 180

7.1.4 企业竞争格局 181

7.1.5 企业资质分析 182

7.1.6 主要技术分析 184

7.1.7 市场趋势展望 186

7.2 车载导航 187

7.2.1 行业产品分析 187

7.2.2 产业链条情况 188

7.2.3 行业发展规模 189

7.2.4 市场经营模式 190

7.2.5 市场竞争分析 190

7.2.6 行业技术分析 191

7.3 产品细分 191

7.3.1 行业发展状况 191

7.3.2 前装导航规模 192

7.3.3 后装导航规模 192

7.3.4 行业格局分析 192

7.3.5 行业发展动态 193

7.3.6 发展趋势预测 193

7.4 LED显示屏 194

7.4.1 行业扶持政策 194

7.4.2 LED产业链分析 195

7.4.3 产品应用分析 197

7.4.4 行业发展规模 198

7.4.5 产品结构分析 199

7.4.6 信息发布应用 199

7.4.7 智能交通应用 200

7.4.8 交通领域发展 202

7.4.9 高速公路应用 202

7.4.10、行业发展趋势 203

第八章 2019-2021年智能化停车收费系统市场分析 204

8.1 立体车库 204

8.1.1 行业原理优势 204

8.1.2 行业发展历程 206

8.1.3 行业竞争格局 207

8.1.4 行业销售情况 208

8.1.5 建设规模分析 209

8.1.6 行业出口情况 209

8.1.7 未来发展方向 210

8.2 智能化停车换乘中心方案设计 210

8.2.1 选址策略 210

8.2.2 功能设计 211

8.2.3 配套交通设施 212

8.2.4 运营模式 212

8.2.5 收费策略 212

第九章 2019-2021年大数据在智能交通领域的应用 216

9.1 大数据的内涵及行业发展状况 216

9.1.1 大数据的内涵及组成 216

9.1.2 大数据商业模式解读 217

9.1.3 大数据产业发展状况 218

9.1.4 大数据产业竞争格局 219

9.1.5 大数据产业政策环境 219

9.1.6 大数据产业发展战略 220

9.1.7 大数据产业发展重点 220

9.1.8 大数据产业面临的挑战 222

9.1.9 大数据产业发展的对策 222

9.2 交通大数据相关利好政策 224

9.2.1 数字交通发展规划纲要 224

9.2.2 交通运输大数据行动纲要 225

9.3 交通大数据行业发展分析 228

9.3.1 交通大数据基本特征 228

9.3.2 交通大数据应用价值 230

9.3.3 交通大数据资源渠道 230

9.3.4 交通大数据应用范围 231

9.3.5 交通大数据应用模式 231

9.3.6 交通大数据应用需求 232

9.3.7 交通大数据应用挑战 234

9.3.8 交通大数据发展规划 235

9.4 面向交通大数据处理的解决方案 235

9.4.1 总体框架结构设计 235

9.4.2 数据处理层设计 237

9.4.3 实验对比分析 240

9.4.4 研究结果简析 241

9.5 智能交通大数据应用案例分析 241

9.5.1 大数据在滴滴出行中的应用 241

9.5.2 百度地图推进大数据技术应用 242

9.5.3 杭州市应用交通大数据分析 244

9.5.4 宁波市交通大数据应用平台 245

9.5.5 广东高速公路监控数据应用 248

9.5.6 广州智能交通大数据体系实践 250

9.5.7 贵州海康交通大数据抗疫项目 257

9.6 大数据应用于智能交通行业的挑战及机遇 259

9.6.1 应用优势 259

9.6.2 应用机遇 259

9.6.3 应用问题 260

9.6.4 应用挑战 260

9.6.5 应用建议 260

第十章 2019-2021年重点城市智能交通市场分析 262

10.1 北京市 262

10.1.1 行业扶持政策 262

10.1.2 产业建设成果 263

10.1.3 行业系统构成 264

10.1.4 示范区建设状况 265

10.1.5 发展机遇分析 266

10.1.6 行业发展规划 266

10.2 上海市 267

10.2.1 政策扶持情况 267

10.2.2 行业发展基础 268

10.2.3 示范区建设状况 270

10.2.4 发展状况分析 270

10.2.5 行业发展前景 271

10.2.6 行业发展方向 272

10.2.7 行业发展规划 273

10.3 广州市 274

10.3.1 行业发展状况 274

10.3.2 行业发展成果 275

10.3.3 示范区建设状况 276

10.3.4 行业发展动态 276

10.3.5 行业发展趋势 276

10.3.6 行业发展规划 277

10.4 深圳市 277

10.4.1 行业发展成就 277

10.4.2 示范区建设状况 278

10.4.3 行业发展动态 278

10.4.4 产业发展机遇 279

10.4.5 产业发展思路 280

10.4.6 行业发展规划 280

10.5 郑州市 281

10.5.1 行业发展状况 281

10.5.2 企业布局状况 282

10.5.3 项目建设动态 282

10.5.4 行业发展机遇 283

10.5.5 行业发展规划 284

10.6 成都市 284

10.6.1 行业政策扶持 284

10.6.2 行业发展基础 284

10.6.3 行业发展进展 286

10.6.4 行业发展目标 289

10.6.5 行业发展重点 293

第十一章 2020-2021年中国智能交通产业主要企业竞争力分析 296

11.1 中国智能交通系统(控股)有限公司 296

11.1.1 企业发展概况 296

11.1.2 系统解决方案 297

11.1.3 主要项目案例 297

11.1.4 企业业务模式 299

11.1.5 2020年企业经营状况分析 300

11.1.6 2021年企业经营状况分析 300

11.2 中兴智能交通股份有限公司 301

11.2.1 企业发展概况 301

11.2.2 企业发展实力 302

11.2.3 交通管理方案 303

11.2.4 业务发展布局 304

11.2.5 项目投资动态 305

11.3 深圳市赛为智能股份有限公司 306

11.3.1 企业发展概况 306

11.3.2 智能交通系统 306

11.3.3 经营效益分析 309

11.3.4 业务经营分析 309

11.3.5 财务状况分析 310

11.3.6 核心竞争力分析 313

11.3.7 公司发展战略 314

11.3.8 未来前景展望 315

11.4 北京万集科技股份有限公司 315

11.4.1 公司发展概况 315

11.4.2 公司主要业务 316

11.4.3 公司项目中标 318

11.4.4 智能交通布局 318

11.4.5 经营效益分析 319

11.4.6 业务经营分析 319

11.4.7 财务状况分析 320

11.4.8 核心竞争力分析 323

11.4.9 公司发展战略 326

11.4.10 未来前景展望 327

11.5 安徽皖通科技股份有限公司 327

11.5.1 企业发展概况 327

11.5.2 智能交通合作 328

11.5.3 经营效益分析 328

11.5.4 业务经营分析 328

11.5.5 财务状况分析 330

11.5.6 核心竞争力分析 332

11.5.7 公司发展战略 334

11.5.8 未来前景展望 334

11.6 亿阳信通股份有限公司 335

11.6.1 公司发展概况 335

11.6.2 企业业务领域 336

11.6.3 经营效益分析 338

11.6.4 业务经营分析 338

11.6.5 财务状况分析 338

11.6.6 核心竞争力分析 341

11.6.7 公司发展战略 342

11.6.8 未来前景展望 342

11.7 银江股份有限公司 343

11.7.1 公司发展概况 343

11.7.2 智能交通布局 344

11.7.3 项目中标动态 346

11.7.4 经营效益分析 347

11.7.5 业务经营分析 347

11.7.6 财务状况分析 348

11.7.7 核心竞争力分析 351

11.7.8 公司发展战略 352

11.7.9 未来前景展望 353

11.8 北京易华录信息技术股份有限公司 353

11.8.1 公司发展概况 353

11.8.2 智能交通布局 354

11.8.3 智能交通策略 355

11.8.4 经营效益分析 356

11.8.5 业务经营分析 356

11.8.6 财务状况分析 357

11.8.7 核心竞争力分析 359

11.8.8 未来前景展望 362

11.9 北京四维图新科技股份有限公司 362

11.9.1 企业发展概况 362

11.9.2 公司主要业务 363

11.9.3 智能交通合作 365

11.9.4 经营效益分析 366

11.9.5 业务经营分析 366

11.9.6 财务状况分析 367

11.9.7 核心竞争力分析 369

11.9.8 公司发展战略 372

11.9.9 未来前景展望 373

11.10 北京合众思壮科技股份有限公司 373

11.10.1 公司发展概况 373

11.10.2 公司业务模式 374

11.10.3 经营效益分析 375

11.10.4 业务经营分析 375

11.10.5 财务状况分析 377

11.10.6 核心竞争力分析 380

11.10.7 公司发展战略 381

第十二章 智能交通投资合作项目案例分析 382

12.1 智慧交通产品与方案投资项目 382

12.1.1 项目基本情况 382

12.1.2 项目运营模式 383

12.1.3 项目投资规模 384

12.1.4 项目投资进展 384

12.1.5 项目投资必要性 384

12.1.6 项目投资可行性 386

12.2 “智慧大交通”业务平台投资项目 388

12.2.1 项目基本概况 388

12.2.2 项目投资主体 388

12.2.3 投资设立企业 389

12.2.4 项目投资影响 389

12.3 岳阳市智能交通系统建设采购项目 389

12.3.1 项目基本情况 389

12.3.2 项目具体内容 390

12.3.3 交易双方情况 390

12.3.4 项目影响分析 391

12.4 智慧交通SaaS平台建设项目 391

12.4.1 项目基本情况 391

12.4.2 项目投资价值 391

12.4.3 项目投资概算 392

12.4.4 项目经济效益 393

第十三章 中国智能交通产业投资潜力分析 394

13.1 中国智能交通产业的投资效益分析 394

13.1.1 社会效益 394

13.1.2 经济效益 394

13.1.3 环境效益 395

13.2 中国智能交通产业投资价值评估分析 396

13.2.1 投资价值综合评估 396

13.2.2 市场机会矩阵分析 396

13.2.3 进入市场时机判断 397

13.3 中国智能交通产业投资壁垒分析 397

13.3.1 竞争壁垒 397

13.3.2 技术壁垒 398

13.3.3 资金壁垒 398

13.3.4 品牌壁垒 398

13.4 中国智能交通产业投资风险分析 399

13.4.1 行业特性 399

13.4.2 资金风险 399

13.4.3 技术风险 399

13.4.4 竞争风险 400

13.4.5 政策风险 400

13.5 中国智能交通产业的投资建议 400

13.5.1 产业链投资建议 400

13.5.2 细分领域投资建议 401

13.5.3 设备市场投资建议 402

13.5.4 项目融资建议 402

第十四章 中国智能交通产业发展前景预测 404

14.1 中国智慧交通相关领域投资前景预测 404

14.1.1 交通基础投资规模增长 404

14.1.2 智能交通整体投资前景 404

14.1.3 智慧交通管理投资预测 405

14.1.4 高速公路智能规模预测 406

14.1.5 轨道智能交通投资预测 406

14.1.6 交通大数据运营服务预测 407

14.2 中国智能交通技术发趋势 407

14.2.1 交通基础设施智能化 407

14.2.2 智能网联汽车自动化 408

14.2.3 城市交通运行协同化 410

14.2.4 综合运输联运一体化 411

14.2.5 安全风险防控主动化 412

14.3 “十四五”智能交通产业未来发展趋势 413

14.3.1 行业发展思路 413

14.3.2 交通数字化转型 414

14.3.3 构建综合大交通体系 416

14.4 2022-2027年中国智能交通行业预测分析 417

图表目录

图表 1:智能交通系统组成 17

图表 2:智慧交通系统建设内容 18

图表 3:发展背景 19

图表 4:“十四五”时期广东省综合交通运输体系发展目标 23

图表 5:广东省“十二五”、“十三五”、“十四五”交通运输发展规划 24

图表 6:各地“十四五”新基建规划相关文件 31

图表 7:《交通运输部关于推动交通运输领域新型基础设施建设的指导意见》主要任务 32

图表 8: 2015-2021年国内生产总值及增速 35

图表 9:2017-2021年全国工业企业利润规模 35

图表 10:2021年1-10月份规模以上工业企业主要财务指标 36

图表 11:2021年1―10月份规模以上工业企业经济效益指 37

图表 12:2017-2021年我国固定资产投资规模 37

图表 13:2019-2021年交通固定资产投资完成额月度变化 39

图表 14:2020-2021年年各月营业性客运量同比增速变化 39

图表 15:2020-2021年年各月中心城市公共交通客运量同比增速变化 40

图表 16:2020-2021年各月货运量同比增速变化 41

图表 17:2020-2021年各月港口货物吞吐量同比增速变化 41

图表 18:2019-2024年我国智慧城市规模 42

图表 19:全面布局ETC-X和ETC+ 46

图表 20:国际智能交通发展阶段 48

图表 21:全球智能交通阶段状况 49

图表 22:全球智能交通发展特点 50

图表 23:2019-2027年全球智能交通市场规模 51

图表 24:欧洲智能交通规划 57

图表 25:美国ITS框架图 58

图表 26:美国:智能交通系统战略规划2020-2025 60

图表 27:21世纪日本智能交通发展 61

图表 28:新加坡整合交通管理系统 i-Transport 62

图表 29:新加坡电子道路收费系统 63

图表 30:十三五国家在智慧交通方面陆续推行相关政策 69

图表 31:智能交通发展演进 71

图表 32:“五个五年计划”我国智能交通演进对比 71

图表 33 城市智能交通产业周期 74

图表 34:智能交通产业链构成 74

图表 35:智能交通市场规模 78

图表 36:2017-2020年我国智能交通千万项目规模 79

图表 37:项目区域分布 81

图表 38:公交场站监控系统构架 92

图表 39:电子站牌系统构架 93

图表 40:智能轨交构成 98

图表 41:智慧城轨建设蓝图 104

图表 42:智慧城轨10 大方向 2025 和 2035 年目标 105

图表 43:高速公路智能交通系统集成 106

图表 44:ETC系统解决方案 110

图表 45:2016-2021年我国高速公路里程 112

图表 46:2016-2021年我国ETC用户规模 113

图表 47:2016-2021年我国高速公路智能化市场规模 113

图表 48:水路智能运输系统总体框架 119

图表 49:关键智能技术 127

图表 50:应用创新+生态聚合打造港口智能体 129

图表 51:车联网示意图 133

图表 52:车用无线通信技术 134

图表 53:车联网体系架构 135

图表 54:车联网的不同通信终端区别 135

图表 55:国外车联网发展起步较早 136

图表 56:中国车联网发展历程 136

图表 57:2016-2021年中国车联网部分政策 137

图表 58:中国物联网产业规模及同比增速(亿元) 137

图表 59:中国物联网细分场景规模年复合增速(2019-2024CAGR) 138

图表 60:2020-2026年车联网用户规模及预测 138

图表 61:车联网产业链全图谱 140

图表 62:车联网主要应用领域 140

图表 63:2021 年以来各主要城市纷纷设立车联网示范区 141

图表 64:中国C-V2X产业发展时间表 142

图表 65:车路协同可加快规模商业化落地临界点到来 143

图表 66:我国无人驾驶技术路线图 144

图表 67:无人驾驶基础技术 146

图表 68:无人驾驶汽车基础设备 146

图表 69:国内智能零部件提供方现状 147

图表 70:5G网联自动驾驶的典型应用场景 148

图表 71:无人驾驶发展的两种路径 148

图表 72:发展目标、技术路径、发展重点 150

图表 73:系统拓扑图 152

图表 74:2020年中国交通信号控制器行业十二强 158

图表 75:样本城市信号机联网率区间分布 163

图表 76:样本城市中不同交通信息采集设备的安装率 164

图表 77:样本城市中交通采集设备的种类分布 164

图表 78:2013年前全国各地电子车牌试点目的、标准各异 167

图表 79:六项推荐性标准规范与一项强制性标准 167

图表 80:电子车牌工作原理示意 168

图表 81:电子车牌技术与ETC比较 168

图表 82:电子车牌与光学车牌识别技术比较 169

图表 83:电子车牌与光学识别补充融合 169

图表 84:电子车牌对于政府的价值 170

图表 85:电子车牌产业链及相关公司 171

图表 86:产业链扁平化原因 172

图表 87:电子车牌玩家分类 173

图表 88:2013年后全国各省市陆续推进电子车牌试点 173

图表 89:国标第一标――天津市电子汽车标识中标情况 174

图表 90:电子地图由多个图层构成 176

图表 91:电子地图落地完整闭环包括制图、用图和更新 176

图表 92:电子地图采集车分为专业型、工业型、众包型 177

图表 93:电子地图三大功能 177

图表 94:高精地图在自动驾驶系统中的作用 178

图表 95:高精度地图是无人驾驶的重要支撑 178

图表 96:高精度地图协同其他组件,实现车辆无人驾驶功能 179

图表 97:高精度地图能够提供完整的路面信息 179

图表 98:2015-2050年全球高精度地图市场预测 181

图表 99:导航电子地图制作甲级测绘资质的28家企业 183

图表 100:国内高精度地图技术路线、最新消息及合作伙伴情况对比 185

图表 101:车载导航信息系统构成 187

图表 102:车载导航信息系统功能模块 188

图表 103:汽车用导航产品 188

图表 104:车载导航产业链 189

图表 105:2019-2021年我国汽车前装导航规模 192

图表 106:2019-2021年我国汽车前装导航规模 192

图表 107:前装导航份额 193

图表 108:高端小间距LED 显示屏成本构成 195

图表 109:LED 显示屏生产工艺流程 195

图表 110:LED 显示屏应用场景 197

图表 111:2019-2021年全球LED 显示屏市场规模 198

图表 112:小间距以及微间距LED 显示屏市场规模 199

图表 113:机械式立体车库解决停车难题 204

图表 114:机械式立体车库原理 205

图表 115:机械式车库特点及优势 206

图表 116:中国机械式立体车库发展历程 206

图表 117:国内主要机械式立体车库企业性质和技术来源 207

图表 118:2016-2020年我国机械式停车设备国内销售总额 208

图表 119:2016-2020年我国新增机械式立体车库项目 209

图表 120:2016-2020年我国机械式停车设备出口总额 210

图表 121:交通大数据体系框架 229

图表 122:交通大数处理框架 236

图表 123:Hadoop批处理平台上的组件 238

图表 124:Hadoop批处理平台处理细节 238

图表 125:Storm处理细节 238

图表 126:Master组成结构 239

图表 127:实验集群配置 240

图表 128:Hadoop 实验结果 240

图表 129:Storm实验结果 241

图表 130:百度地图全新发布“智能交通车道级高精地图” 243

图表 131:基于手机信令的出行需求分析 246

图表 132:北京智能交通成果 264

图表 133:十四五上海交通发展指标 273

图表 134:广州市交通信息指挥中心 274

图表 135:广州公共交通智能管理服务平台 5G公交调度 275

图表 136:深圳市交通运输一体化智慧平台 278

图表 137:十三五成都交通发展 287

图表 138:十四五成都交通发展指标 291

图表 139:成都交通低碳发展重点 293

图表 140:成都十四五智能交通发展重点 294

图表 141:CIC发展 296

图表 142:GSM-R-高可靠性的端到端解决方案 297

图表 143:2016-2020年智能交通系统(控股)有限公司经营 300

图表 144:中国智能交通建设推荐品牌 302

图表 145:公司实力 302

图表 146:公司业务 304

图表 147:轨道交通综合监控系统 308

图表 148:赛为智能财务指标 310

图表 149:电子不停车收费系统(ETC)产品 316

图表 150:车路协同解决方案 317

图表 151:万集科技财务指标 320

图表 152:数字高速 327

图表 153:皖通科技财务指标 330

图表 154:亿阳信通财务指标 338

图表 155:智能交通布局 344

图表 156:智能交通方案 344

图表 157:银江技术财务指标 348

图表 158:易华录发展 353

图表 159:易华录交管大脑 354

图表 160:易华录财务指标 357

图表 161:四维图新财务指标 367

图表 162:合众思壮发展 374

图表 163:主要业务品牌 374

图表 164:合众思壮财务指标 377

图表 165:下一代智慧交通系统产品与解决方案研发升级及产业化项目 382

图表 166:项目中标结果 390

图表 167:智慧交通 SaaS 平台项目预算投资明细 392

图表 168:智能交通投资价值综合评估 396

图表 169:智能交通市场机会整体评估 396

图表 170:智能交通市场机会矩阵 396

图表 171:智能交通行业产业链 400

图表 172:2022-2027年我国交通基础投资规模 404

图表 173:2022-2027年智慧交通管理系统投资规模 405

图表 174:2022-2027年高速公路智能化投资规模 406

图表 175:2022-2027年轨道智能化投资规模 406

图表 176:近 3 年“综合交通运输与智能交通”重点专项相关课题(申报指南名称) 407

图表 177:近 3 年“综合交通运输与智能交通”重点专项相关课题(申报指南名称) 409

图表 178:近 3 年“综合交通运输与智能交通”重点专项相关课题(申报指南名称) 410

图表 179:近 3 年“综合交通运输与智能交通”重点专项相关课题(申报指南名称) 411

图表 180:近 3 年“综合交通运输与智能交通”重点专项相关课题(申报指南名称) 412

图表 181:国家综合立体交通网2035年主要指标 416

图表 182:2022-2027年我国智能交通规模预测 417

|