欢迎您光临中国的行业报告门户弘博报告!

2017 年,国内电信行业收入 12,620亿元人民币,同比增长 6.4%。无线领域,一方面持续进行 4G 网络深度覆盖,全国净增移动通信基站59.3 万个,总数达 619 万个,网络品质持续提升。另一方面,加快推进 5G 商用部署进程,中国工业和信息化部发布了 5G 工作频段使用规划,国内运营商及设备商积极参与 5G 标准制定,共同加速 5G 技术、方案的大规模验证。同时,随着 NB-IoT 标准冻结,运营商将物联网作为未来新的发展领域,开始进行第一轮规模部署。

有线领域,宽带中国战略的加快实施带动数据及互联网业务快速发展,光纤网络建设加速。2017 年新建光缆 705 万公里,比上年增长 23.2%,“光进铜退”趋势更加明显,互联网宽带接入端口数量达到 7.79 亿个,比上年增长9.3%。

电信业务领域,受益于网络接入速率的大幅提升,IPTV、家庭智能网关、视频通话等融合业务加快发展。国内电信行业全年 IPTV 业务收入 121 亿元人民

币,比上年增长 32.1%。

电信运营商的主营业务主要包括通话业务和数据业务、固网服务等。随着科技的发展,用户需求的改变,拉动运营商收入增长的动力逐渐更替,同时业务收入的增速逐步减缓。

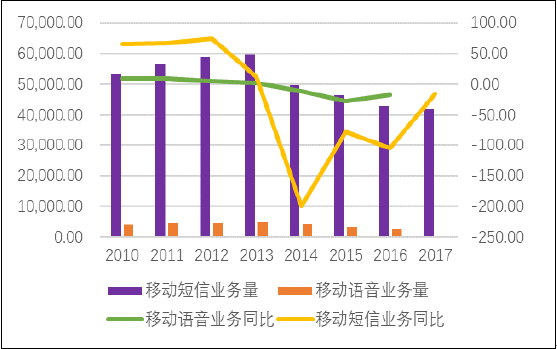

传统通信业务量指标降幅收窄,负向拉动作用减少:2017 年短息业务数量累计 41834.19 亿次,同比下滑 16.40%,相较于 2016 年下滑104%,幅度明显收窄。2016 年,全国移动语音业务量完成 2609.59 亿元,业务下滑 17.35%,下滑幅度也同比收敛。

传统的话音服务收入的占比继续下滑,但是下滑幅度趋缓,接近收敛区间。

图表 2010-2017年传统短信和语音业务收入变化

资料来源:工信部

以短信为例,新的业务需求点快速增长,持续降低收入下滑影响:从短信类业务的下降具体构成来看,主要是用户主动发起的点对点的量大幅下降造成的。而随着电信运营商短信通道资源的稀缺性增强,加上随着电话实名制和网络安全问题的突出,各类验证类、提醒类等短信的需求量在不断增长,有效弥补用户主动发起的量下降的影响。减缓了 OTT 业务对传统业务的影响。

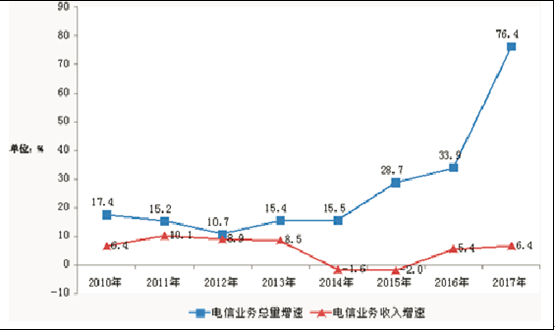

数据流量需求依旧旺盛,持续拉动整体业务快速增长:2017 年电信业务总量达到 27557 亿元(按照 2015 年不变单价计算),2016 年增长 76.4%,增幅同比提高 42.5 个百分点。电信业务收入 12620 亿元,比上年增长 6.4%,增速同比提高 1 个百分点。

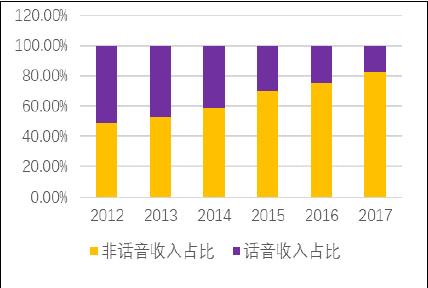

随着高速互联网接入服务发展和移动数据流量消费快速上升,移动数据及互联网业务收入 5489 亿元,同比增长 26.7%,在电信业务收入中占比从上年的 38.1%提高到 43.5%,对收入增长贡献率达 152.1%。

非话音业务占比提升至 82.5%,以移动数据业务为代表的话音业务持续拉动整体行业增长。

图表 2010-2017 年电信业务总量与业务收入增长情况

资料来源:工信部

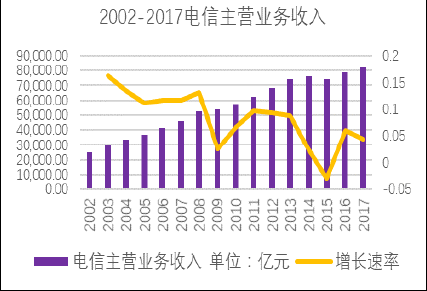

图表 31 2002-2017 中国电信主营业务收入

资料来源:工信部

图表 32 2012-2017年运营商收入结构变化

资料来源:工信部