欢迎您光临中国的行业报告门户弘博报告!

2019年,全球运动医学市场总规模为66.29亿美元;预计到2024年,将增长到91亿美元,复合年增长率为6.5%。运动医学作为大骨科重要的细分领域,占骨科整体市场10%以上份额,而且是未来骨科市场增长最快的细分领域之一。

1、产品类型分析

从产品类型的角度来细分,膝关节产品占了最大的份额。在运动中膝盖受伤是非常常见的,因为过度的跑步和跳跃会导致膝关节的磨损和撕裂。根据英国运动医学杂志的统计,膝盖受伤约占运动损伤总数的41%。而且在未来的几年中,这类产品的增长速度也高于整体平均水平,复合年增长率预计将达到8.9%。治疗膝关节损伤有各种先进的治疗方法,包括干针、软组织按摩、骨科手法、富血小板血浆治疗和膝关节镜手术修复。因此,先进而广泛的治疗方法的使用和膝关节损伤的发病率增长是推动膝关节领域产品销量增长的主要因素。

2、地理区域分析

从地理区域的角度来细分,北美地区市场份额最高;其中美国运动医学发展成熟,约占全球 1/2 市场份额。2018年美国市场规模就达到 28.3 亿美元,预计2026年有望达到38.7亿美元,年复合增长率约为 4.1%。究其原因,发达的医疗保健基础设施,加上高支出和先进技术医疗设备的可用性是主要因素。例如,在2018年,Stryker公司在世界各地安装了六百多台Mako手术机器人,用这些机器人进行了近8万例膝关节和髋关节置换手术。随着中国、日本和韩国等国家运动医学的普及率不断提高,亚太区域正成为增长最快的地区。这些国家对产品批准的管理程序相对较松,这便利了先进产品和医疗设备容易进入。此外,预计该地区不断增长的医疗旅游将进一步推动市场增长。

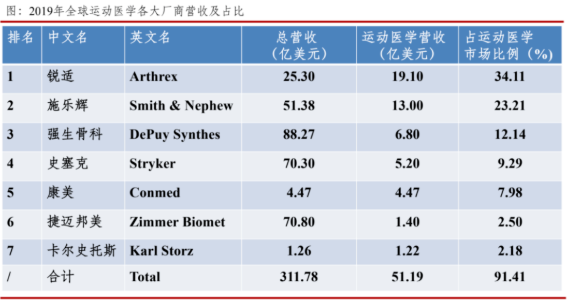

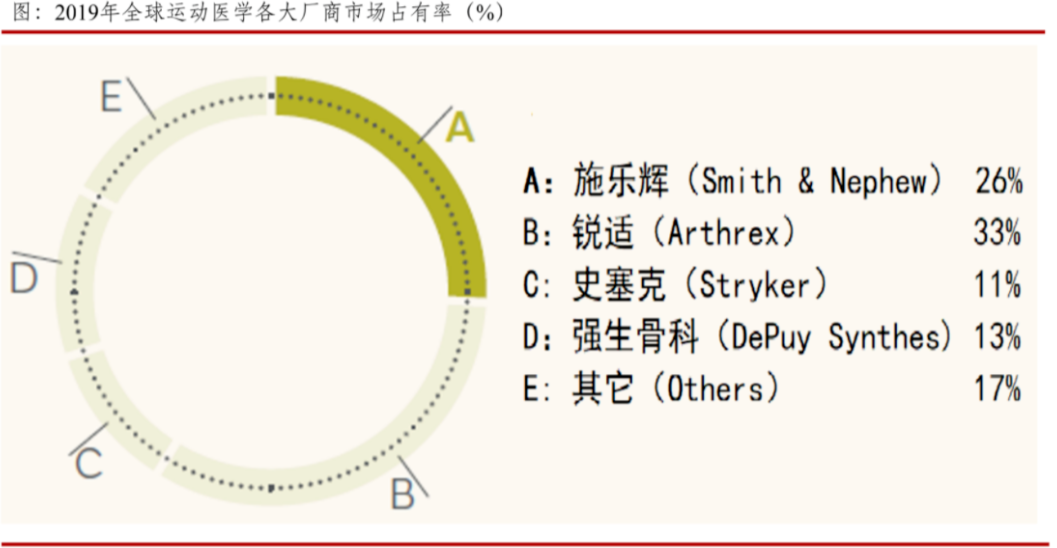

3、市场占有率分析

从市场占有率角度细分,锐适(Arthrex)以最高的市场份额统治了2019年运动医学市场,紧随其后的是施乐辉(Smith & Nephew)、强生骨科(DePuy Synthes)、以及史塞克(Stryker)。目前全球运动医学市场主要被以上4家大公司把持。

此外,还有一些比较大的公司,他们已经建立了庞大的产品组合,并在所有主要国家建立了自己的业务。此外,他们通过收购整合、发布新产品、不断升级产品、建立强大的分销网络等多种策略来提高市场份额,加强市场地位。比如施乐辉于2014年以17亿美元收购ArthroCare,进一步丰富运动医学产品线,尤其在射频技术及肩关节治疗产品线方面得到加强。