欢迎您光临中国的行业报告门户弘博报告!

1、市场整体规模及增速

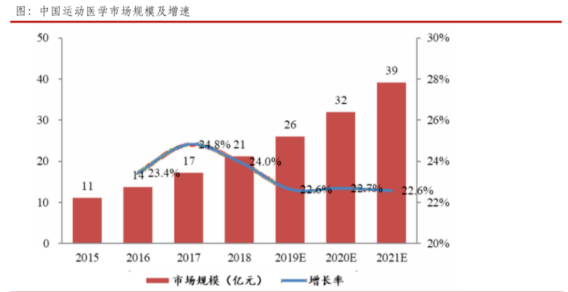

随着中国运动人群的快速增长、老龄化趋势加重以及居民医疗消费需求的持续提升,国内运动医学市场进入快速发展阶段。2019年中国运动医学市场规模接近30亿人民币,增速约25%,是骨科市场增长最快的细分领域,预计2023年市场规模将超过50亿人民币。

2、市场发展的有利因素

随着国民健康意识的增强,体育设施覆盖率的提升,我国健身人群持续扩容。群众健身运动参与度提高,运动损伤发病难免提升。我国运动损伤率高,运动医学发展滞后于运动人群增长。我国老年人口基数大、增速快,人口老龄化趋势不断加剧;老年人运动损伤数持续增加;与老龄化直接相关的骨质疏松、骨关节类疾病发病率持续攀升。

3、运动医学医院科室情况

目前,国内单独开设运动医学科室的医院以传统知名骨科医院为主,如北京大学第三医院、北京积水潭医院、上海市第六人民医院、复旦大学附属华山医院、湘雅医院等,大部分医院仅将运动医学设立在骨科科室之下。以北京大学第三医院为例,其运动医学科有101张床位,年门诊量达12万余人次,年手术量达7,200余例,并呈逐年增长趋势。

4、市场占有率分析

尽管市场发展迅速,由于进口产品先入为主,中国运动医学市场目前仍处于进口厂家垄断的状况。而国产品牌发展缓慢,其原因主要是受限于技术壁垒,对市场认知不足,产品注册周期长等因素。随着国内医保限价,和国家战略大力发展国产医疗器械,骨科领域国产产品逐渐挤压进口品牌市场,创伤领域国产的产品销售份额已经实现反超,这也为国产运动医学未来的发展给予充分的发展空间。

5、国内运动医学产业链

运动医学产业链上游包括植入类与非植入类的原材料及零部件;中游是运动医学产品及耗材制造商,以海外厂商为主;下游主要指产品流通领域及终端医院。

产业链上游:高值耗材的生产加工工艺是竞争的关键

运动医学高值耗材既需要强度高、生物相容性好,又需要较强的可加工性。从材料的更新换代角度,经历了钛合金→可吸收材料→聚醚醚酮(PEEK)复合材料的变革,且替代过程仍在持续中。医用高值耗材多属于植入人体的高风险医疗器械,优质的原材料能极大的提升植入产品的安全性和有效性,因此对原材料要求较为严格。目前国内外的优质植入级原材料供应商数量相对较少,尤其是PEEK材料。每个成型产品对材料用料量较少,也造成了单价极高,进口品牌普遍垄断的格局。因此,掌握优良的生产加工工艺是保证产品价格空间的关键。

产业链中游:外企垄断目前市场,国内企业逐步壮大

运动医学的主要核心设备和耗材系统包括:关节镜系统(包括主镜系统和动力刨削系统等)、重建系统(界面钉、带袢板)和修复类(半月板修复系统等)。这类产品国内起步较晚,主要由外企垄断。

产业链下游:看谁的成本管控强

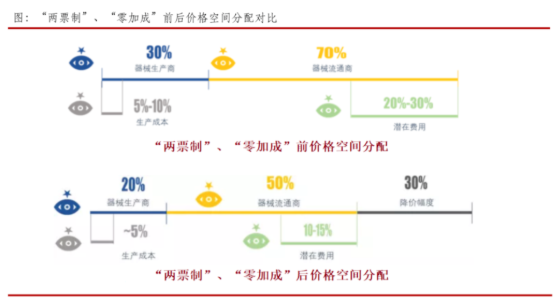

产业链下游主要包括运动医疗药械流通企业和各级运动医学医疗服务机构。药械流通行业集中度高、强者恒强,随着“两票制”和“器械集采试点”等政策的逐步落地,对药械流通企业的降本增效能力提出较大挑战,未来成本管控集约化优秀的企业更具竞争优势。