欢迎您光临中国的行业报告门户弘博报告!

2021年中国正极材料市场出货量为113万吨,同比增长116%。其中,磷酸铁锂正极材料出货量48万吨,同比增长258%;三元正极材料出货量43万吨,同比增长80%;钴酸锂正极材料出货量10.6万吨,同比上升31%;锰酸锂正极材料出货量10.9万吨,同比上升60%。

2021年锂电池正极材料中,磷酸铁锂正极材料出货量48万吨,占比最多,达42%。在连续五年出货量落后三元的情况下实现反超,磷酸铁锂正极材料成为正极材料细分领域出货量最多,且增长速度最快的子行业。其次分别为三元正极材料、锰酸锂正极材料、钴酸锂正极材料,占比分别为38.6%、10.1%、9.8%。

2022年上半年磷酸铁锂正极材料实现翻倍以上增长。磷酸铁锂正极材料出货量从2014年的1.35 万吨,增长到2021 年的48万吨,年均复合增速6.64%。2017-2018 年受新能源车补贴与能量密度挂钧,以及乘用车市场需求增长影响,动力电池方面磷酸铁锂正极为具有能量密度优势的NCM三元正极材料替代,增长陷入停滞。2019年以来在补贴大幅退坡、下游车企倒逼降低成本、刀片电池技术等电池高效封装技术的进步等因素推动磷酸铁锂正极材料逐步成为新能源低端车领域的主要技术路线,出货量持续大幅增长。

2021年在原材料大幅上涨加大动力电池企业降本压力、消费者更加注重电动车安全性、储能市场大幅增长以及终端采用铁锂材料的爆款车型销量的带动下,磷酸铁锂正极出货量高达258%。 2022 年上半年,磷酸铁锂正极材料出货量41.1 万吨,同比增速仍维持136%的高位。另外作为对比, 2022 年1-6月国内磷酸铁锂累计产量为38.47万吨,同比增长高达119.1%。

三元正极材料出货量2022 年上半年维持快速增长。NCM三元正极材料出货量由2014年的2.43万吨增加至2021年43万吨,年均复合增长50.75%。出于提高能量密度与降低原料成本的综合考虑,国内下游对中镍单晶高电压材料的需求增加以及海外市场高镍增量拉动2022年上半年三元材料需求。2022 年上半年国内NCM三元材料出货量近28万吨,同比增长48%;同样2022 上半年国内三元正极材料累计产量为26.38万吨,同比增长45.9%。

钴酸锂及锰酸锂正极材料2022上半年出货双双大幅下降。2022年上半年钻酸锂正极受终端电子产品销量的下滑,尤其是同期手机及平板市场销量的下滑,出货量同比下降20%; 锰酸锂正极受碳酸锂材料价格上涨,导致产品价格同比增长大幅增长,竞争力相对于其他材料性价比减弱,进而导致出货量大幅下降43%。

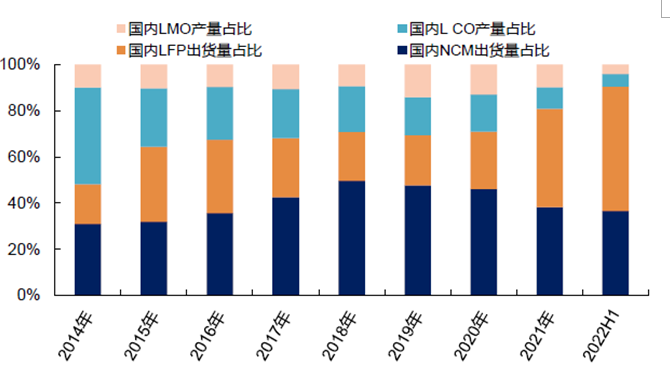

三元正极材料与磷酸铁锂正极材料主导,多种材料共存。锂电池正极材料行业在2014年前受3C电子产品增长驱动以钴酸锂为主导; 2015年之后补贴政策推动新能源汽车市场放量,磷酸铁锂以其成本低、高循环次数、安全性好、环境友好的性能优势异,三元材料以其高能量密度的优势,二者抢占了锂电池正极材料的主要市场份额。从2014年到2022年上半年,磷酸铁锂正极和三元正极材料占比从50.17%不断提升到90.45%,形成二者主导格局。但同时钴酸锂、锰酸锂等材料由于各有优点,在所属细分领域仍有比较优势,例如钻酸锂振实密度大、充放电稳定、工作电压高的特点适用于中高端的3C领域,锰酸锂成本低、安全性能好的特点适用于专用车、两轮电动车领域,正极材料行业多种材料共存的格局仍将持续。

图表 2014-2022年我国各类正极材料出货结构趋势