欢迎您光临中国的行业报告门户弘博报告!

现代煤化工主要以洁净能源和精细化学品为目标产品,包括煤制油、煤制气、煤制甲醇、煤制二甲醚及煤制乙二醇等,均为煤化工独具优势的特有化工产品。国际能源署(IEA)报告指出,提升能源效率是全球经济有效和安全转型的关键,目前,我国现代煤化工有相当一部分技术处于国际先进或领先地位,示范或生产装置运行水平正在不断的提高。

基于我国“富煤、贫油、少气”的能源结构特点,煤炭一直以来都是我国基础能源和重要工业原料。我国高度重视煤炭清洁高效利用的发展,而作为我国特色化工产业的现代煤化工,则是清洁能源和石油化工的重要补充,同时也是煤炭清洁高效利用的重要途径。我国现代煤化工发展已经形成对石油和其他石化产品的有效替代,今后将持续“能源发展替代互补与化工产品高效高值”的思路,进一步实现对煤炭的清洁高效利用。

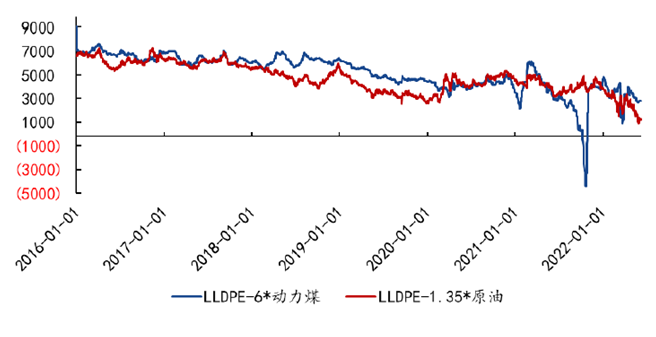

2021年以来石油、 煤炭等能源价格都经历了大幅波动和上涨。 目前石油、 乙烷和丙烷的价格仍然维持在相对高位;动力煤价格在国家扩大供给的政策调控下已经快速回落到相对低位 高油价下煤制烯烃成本优势愈发突出。 截至 2022 年 6 月 15 日聚乙烯、 聚丙烯与动力煤价差分别为 2464、 2264 元/吨与原油价差分别为 1118、918 元/吨油制烯烃盈利能力被明显压缩 成本支撑下烯烃价格有望上涨。

俄乌冲突以来欧洲能源短缺 价格出现暴涨 导致欧洲化工品的生产成本大幅上行 同时短缺的能源和高昂的成本可能会导致当地化工装置被动降负荷 造成化工品供应出现较大缺口进一步推动欧洲当地产品价格大幅上涨。 据 wind 数据截至 2022 年 6 月 13 日 欧洲与国内聚乙烯、 聚丙烯价差分别为3323、 3081 元/吨国内聚烯烃企业有望通过出口获益。

图表 2016-2022年油制烯烃与煤制烯烃价差对比(元吨)

甲醇:甲醇是结构最为简单的饱和一元醇,下游应用广泛,是重要的基础化工原料之一。甲醇行业发展成熟度高,下游结构丰富,市场化程度较高,市场化参与群体广泛。近年来,甲醇行业规模不断扩张,竞争格局较为激烈,但随着落后产能的不断退出,行业产能利用率正在稳步提升。甲醇属于典型的资源密集型和市场密集型行业,受制于资源禀赋因素,西北地区甲醇产能在国内占有绝对优势。

2021 年,我国 100 万吨以上的甲醇装置占比 48%,较同期相比提升了 3 个百分点;40万吨以上甲醇装置占比达到76.79%,较同期相比提升1.29个百分点。甲醇产能9891万吨,较同期相比增长 7.09%,前期批复项目陆续投产,但宏观政策干预使得产能增速逐步收缓;甲醇产量 7351.21 万吨,较同期相比增长 9.44%;甲醇消费量 8465.53 万吨,较同期相比增长 5.89%。煤制甲醇生产工艺占到总体甲醇产能的 76.46%。

煤焦油:2021 年,我国中温煤焦油区域需求较往年相比继续深度调整,需求量较上年同期相比大幅走高。疫情得到逐步控制后,国内经济飞速复苏,下游加氢企业开工积极,特别是 10 月份以后,原油价格突破历史新高,到 80 美元附近,带动国内成品油大幅走高,加氢轻质煤焦油 1#供不应求,价格持续高升,在此背景下,加氢企业开工高涨,采购积极,厂家均高负荷运行。

2021 年,虽有原料供应紧张、兰炭厂开工受限等不利因素影响,但我国中温煤焦油产能仍有所增加,一方面,兰炭厂产中温煤焦油的主产区陕西榆林和新疆部分地区经过前期的整合后,现存企业的生产较为稳定,且局部存在新增装置,在煤制气和低阶煤提质工艺中亦有新增产能释放;另一方面,环保形势日益严峻,经过近几年不间断地淘汰落后产能,今年以来,煤气发生炉现存装置开工相对稳定。