欢迎您光临中国的行业报告门户弘博报告!

航空装备至关重要,更新换代需求强烈。以军用飞机为主的航空装备,是现代化作战体 系中的关键环节之一。目前,我国面对复杂的国际形势,在“十四五”强军政策的支持 下,航空装备技术研发和更新换代需求明显,未来市场空间广阔。航空装备产业属于技 术密集型先进制造业,产业链条长,同时带动效应强,在促进科技进步、产业升级中发 挥重要作用,是战略性新兴产业的重要组成部分。

航空装备产业链主要由上、中、下游三部分组成。上游环节包括航空原材料及零部件等, 中游环节包括锻造等航空制造,下游包括飞机整机及航空发动机等重要子系统。在本章 中,我们重点论述军用飞机整机、航空发动机、航空锻造和碳纤维复合材料等关键领域。

军用飞机是取得制空权的关键,我国军机总量与结构均待提高。制空权的目的是保障己 方诸军种、兵种主要部署、重要目标和主要作战行动的空中安全,对战役进程和结局具 有决定性的影响,而军机作为夺取和维持制空权的关键,有着不可替代的地位。通过中、 美、俄横向比较,目前我国在军机总体数量以及各个主力类型上都存在一定的差距,例 如美国目前拥有的军机数量约为我国的 4 倍,我国军机未来潜在增长空间较大。

我国未来 10 年有望更新换代列装各类军用飞机 5000 余架。中国军机装备建设需要向 军事强国看齐,未来十年参照美国将各类军机扩编、等比例换代以及更新换代至美国的 约 60%水平(不同类型的飞机参考我国现状、技术实力和不同需求有不同程度的修正)。

航空发动机是工业皇冠上的明珠,研制难度高,周期长。航空发动机是战斗机的“心脏”, 成本占比在 25%-30%之间,且研发难度高,周期长,其研制包括多个阶段,可能持续 近 30 年,且投入巨大。在“十四五”规划 100 项重要项目中,航空发动机及燃气轮机 被列为首项。目前,我国航空发动机设计与制造主机厂主要由中国航发集团公司承担, 民营企业主要作为协作配套单位,竞争格局稳定。

我国军用航空发动机已取得诸多突破,未来将实现全面国产化。我国航空发动机的产业 的道路经历了测仿到自制的过程,目前整体已建立自主且完备的航空发动机研制及生产 体系。在军用航空发动机国产替代进程上,我国已实现诸多突破。根据新浪新闻称, 当前 J10C 战斗机已完成换装国产涡扇发动机,进入服役状态;Y-20B 运输机已进行首 飞,安装有国产大涵道比涡扇发动机。航空发动机的新机装配包括新机扩编与现有飞机 的更新换代装配新型发动机。近年来,军用飞机国产发动机市占率稳步提升,未来有望 实现全面国产化。

航空发动机长期发展有三点主要驱动因素。

(1)新机装配发动机:即新机的扩编与现有 飞机的更新换代装配发动机带来市场空间价值,目前国产化替代加速,将会增加新机扩 编和更新换代;

(2)发动机维修:包括新机与现有飞机的发动机维修市场的空间价值, 目前发动机维修价值较大,在全生命周期费用中的占比高达 50%左右;

(3)更换发动机:包括新机与现有飞机更换发动机的价值。考虑到我国军机普遍使用俄制发动机,工作寿 命普遍小于飞机服役期限,民机的发动机寿命在 8 年左右,我们认为新机与现有飞机普 遍存在换发需求。

我国未来十年军用航空发动机总市场空间有望超 6300 亿元。其中新机装配市场、维修 牵引市场与焕发牵引市场分别约为 3300 亿元、1700 亿元和 1300 亿元,大约各占 53%、 27%和 20%。其中战斗机贡献了超过 1/4 的市场空间,运输机与特种作战飞机市场空间 占比也接近 20%。

我国民用航空发动机市场更为广阔,预计未来十年市场空间约为 3.5 万亿元。其中新机 装配的发动机价值、新机与现存飞机的发动机维修费用、新机与现存飞机所换发费用分 别约为 1.1 万亿元、1.7 万亿元与 0.7 万亿元,占比分别约为 31%、49%与 21%。从机 型来看,单通道客机与宽体客机分别占总市场空间的 56%和 38%左右。

精密锻造技术工艺优势较大,广泛应用于先进航空制造中。锻造技术在生产、加工工具 零件的过程中,具有生产效率高、锻件综合力学性能强等优势,是当前国内制造航空飞机大型机体结构件最主要的金属成形工艺,同时是航空发动机中轴件、盘件、环件以及 冷端叶片的重要工艺,在航空制造中应用范围广阔。

国产锻造行业年产量持续提升,但结构上仍以中低端产能为主,亟需向高端化转型。近 年来中国锻件产量稳步提升,年产量保持 1000 万吨以上水平,连续多年成为全球锻件 第一大生产国和消费国,锻造行业规模稳居全球第一。

我国航空工业推行“小核心,大协作”模式,锻造行业竞争格局逐步优化。早期航空锻 造行业主要厂商为军工企业及下属的零部件子公司。随着国防科技工业组织架构向“小 核心,大协作”模式变革,作为配套环节的锻造行业开始提升外协加工率,引入民营企 业,促进行业的整体竞争和技术进步。技术引领型锻造企业作为航空装备零部件制造企 业,将在充分竞争的市场背景下拥有更广阔发展机会。

大型飞机机体结构件锻造难度较大,三角防务、中航重机军民并重补齐拼图。国内航空 锻造产业结构较为清晰,以军用飞机机体结构件为例,产业链代表公司主要为三角防务 和中航重机,“一军一民”的竞争结构保障行业有序竞争并持续进步。

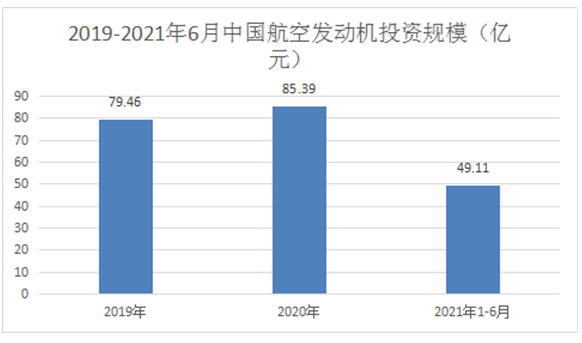

统计数据显示,

2019年中国航空发动机投资规模为79.46亿元,2020年中国航空发动机投资规模为85.39亿元。2019-2021年6月中国航空发动机投资规模如下:

图表 2019-2021年6月中国航空发动机投资规模