欢迎您光临中国的行业报告门户弘博报告!

更为严格的行业标准和政府法规的变迁是更高能效产品的关键驱动因素。例如数据中心正呈指数级增长以跟上需求,其耗电量约占全球总电力供应量(+ 400 TWh)的3%,也占总温室气体排放量的2%,与航空业的碳排放量相同。在这些巨大的能源需求之下,各地政府正加紧实施更严格的标准和新的法规,以确保所有依赖能源的产品必须达到高能效。

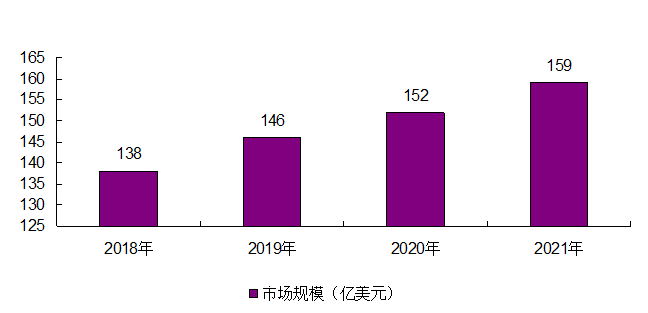

益于新能源汽车、工业控制等终端市场需求大量增加,MOSFET、IGBT等多种产品持续缺货和涨价,带动了中国功率半导体市场规模大幅成长,根据IHS数据,2018年中国功率半导体市场规模占全球总规模的35%,2021年中国市场规模达到159亿美元.(约1000亿元人民币),2015-2021年CAGR达到6.3%。

图表 2018-2021年我国功率半导体规模

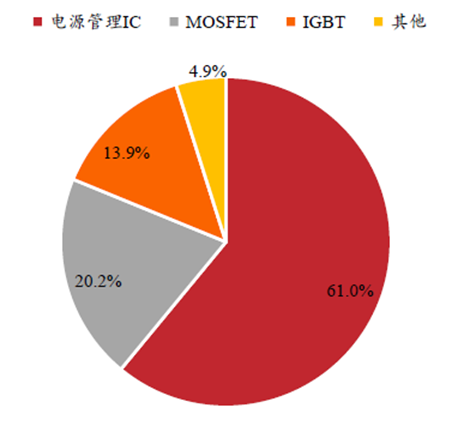

目前国内功率半导体市场产品需求主要以电源管理IC、MOSFET及IGBT为主,根据IHS统计,中国功率半导体市场中前三大产品电源管理IC、MOSFET、IGBT三者市场规模占中国功率半导体市场规模比例分别为61%,20.2%与13.9%。

图表 中国功率半导体市场各产品规模占比

海外企业布局功率半导体市场时间较早,行业内具备先发优势,同时借助收购整合的方式快速抢占市场份额,目前功率半导体市场集中度较高,主要被海外IDM巨头占据。

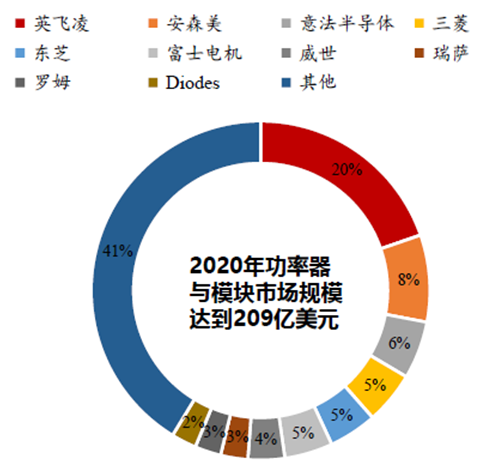

根据Omdia数据,2020年,全球功率器件与模块市场,CR5达到44%,其中英飞凌占据20%市场份额。高居第一。全球功率IC市场,CR5达到43%,其中德州仪器占据16%市场份额。

图表 全球功率器件与模块市场份额(单位:亿美元 )