欢迎您光临中国的行业报告门户弘博报告!

智能手机是一种集成了独立操作系统、移动通讯网络接入功能以及用户自定义安装软件、游戏等第三方服务能力的设备。它不仅具备传统手机的基本通讯功能,还融合了个人数字助理(PDA)和计算机的多项特性,为用户提供了丰富多样的信息服务和娱乐体验。通过无线网络接入,用户可以随时随地享受互联网资源,实现高效的工作、学习和娱乐需求。

智能手机行业的产业链涵盖了从研发到销售的完整流程,清晰地分为上游、中游和下游三个部分。上游产业链主要包括操作系统开发商、芯片制造商、显示面板制造商和其他零部件制造厂商。其中,操作系统开发商如谷歌的Android、苹果的iOS和华为的鸿蒙系统,为智能手机提供了核心软件支持;芯片制造商如高通、苹果、华为海思等则提供了关键硬件支持;显示面板制造商如三星、京东方等则推动了显示技术的进步。中游产业链由智能手机品牌商和生产企业构成,他们利用上游提供的资源,打造出各种智能手机产品。在智能手机行业的下游产业链中,涵盖了应用及增值服务的提供商、各大通信运营商、分销渠道商以及手机回收、维修等配套服务供应商。这些环节共同构成了一个完整的生态系统,为用户提供从购买到使用再到后期维护的全方位服务和体验。整个产业链各环节之间紧密协作,相互依存,共同推动着智能手机行业的持续进步与发展。

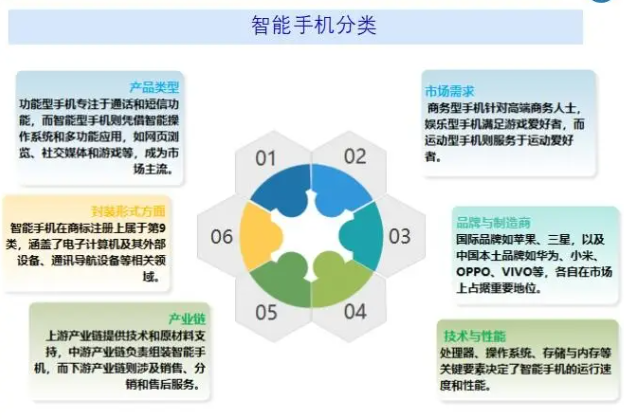

智能手机行业具有多元化的分类体系,涵盖了产品类型、市场需求、品牌与制造商、技术与性能、产业链角色以及商标注册类别等多个维度。从产品类型来看,功能型手机专注于通话和短信功能,而智能型手机则凭借智能操作系统和多功能应用,如网页浏览、社交媒体和游戏等,成为市场主流。在市场需求方面,商务型手机针对高端商务人士,娱乐型手机满足游戏爱好者,而运动型手机则服务于运动爱好者。品牌与制造商方面,国际品牌如苹果、三星,以及中国本土品牌如华为、小米、OPPO、VIVO等,各自在市场上占据重要地位。技术与性能方面,处理器、操作系统、存储与内存等关键要素决定了智能手机的运行速度和性能。从产业链角色来看,上游产业链提供技术和原材料支持,中游产业链负责组装智能手机,而下游产业链则涉及销售、分销和售后服务。此外,智能手机在商标注册上属于第9类,涵盖了电子计算机及其外部设备、通讯导航设备等相关领域。

中国智能手机行业的发展历程波澜壮阔,历经多个阶段展现出强大的生命力和创新力。2002年左右,中国智能手机行业处于萌芽期,首台GSM智能手机的诞生标志着行业的起步。随后,在2006年至2009年的发展期,中兴推出了首款3G智能手机,华为也开始发力高端智能手机市场,其中荣耀系列因其出色的性能和摄影功能赢得了广泛认可。到了2010年代中期,行业进入爆发期,小米、华为、OPPO和VIVO等品牌崛起,成为市场上的主要竞争者。小米以其高性价比和独特的互联网运营模式,快速成为市场新势力;华为则通过持续创新和自主研发,成功打造了多款旗舰机型。进入2016年及以后,中国智能手机行业进入创新突破期。华为推出了全球首款双摄像头手机P9,引领了拍照技术的新潮流。随着5G技术的逐步成熟和商用化,各大品牌纷纷推出支持5G网络的智能手机,开启了新一轮的技术竞赛。近年来,市场竞争日趋激烈,国内外众多手机厂商纷纷涌入中国市场,推出了各式各样的智能手机产品。尽管整体市场销量增速有所放缓,但苹果公司、三星电子等国际品牌在中国市场依然保持着较大的影响力。在技术革新方面,特别是人工智能(AI)技术的快速发展,使得AI手机逐渐成为市场的新趋势。端侧生成式AI能力赋予了手机更强的自主处理能力和更高的智能化水平。展望未来,中国智能手机行业将继续保持增长态势,并面临更多新的发展机遇和挑战。随着5G、AI等技术的普及和应用,智能手机将拥有更强大的功能和更丰富的应用场景。

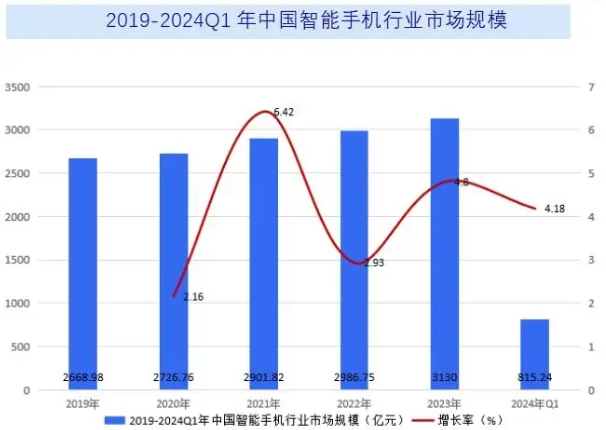

我国智能手机行业市场规模和增长率

2023年,中国智能手机行业的市场规模大约达到了3130亿元人民币,年增长率为4.8%。这一增长体现了行业在持续的发展中,随着5G技术的广泛普及和智能手机技术的不断革新,预计未来几年该市场将保持稳健的增长趋势。同年,智能手机的总出货量约为2.76亿部,比前一年增长了4.8%,其中5G手机的出货量达到了2.40亿部,占到总出货量的82.8%,并较去年同期增长了11.9%。国产品牌表现强劲,累计出货量达到约2.31亿部,占同期手机总出货量的79.9%,上市新机型中超92.1%属于国产品牌。市场的竞争格局显示,诸如vivo、OPPO、荣耀、苹果和小米等品牌继续占据主导地位。随着折叠屏、3D成像等前沿技术的引入,行业内的竞争与创新愈加激烈,开辟了新的增长机遇。这一连串的数据和事实表明,尽管全球市场波动,中国智能手机行业仍稳步向前,展现出强劲的发展势头和复杂的市场动态。

2019年中国智能手机行业市场规模2668.98亿元,2024年Q1中国智能手机行业市场规模815.24亿元,同比增长4.18%。

智能手机行业政策环境

智能手机政策在推动行业持续发展和创新中起到了核心的指导作用。随着科技的飞速进步和消费者需求的日益多元化,智能手机政策展现出显著的特点和趋势。一方面,政策致力于推动5G技术在智能手机领域的广泛应用,如《电子信息制造业2023―2024年稳增长行动方案》就设定了到2024年,5G手机出货量占比超过85%的目标,显示了政策对技术革新的坚定支持。同时,政策还鼓励企业在新一代信息技术如人工智能、虚拟现实、超高清视频等领域加大投入,以增强智能手机的创新能力和市场竞争力。另一方面,政策注重优化电子产品消费环境,通过《关于促进电子产品消费的若干措施》等措施,加快电子产品升级换代、创造新消费场景、消除使用障碍,旨在为消费者提供更高品质、更多样化、更智能化的电子产品选择。此外,政策还通过财政补贴、税收优惠等方式,鼓励企业加大技术研发和品牌建设力度,提高自主创新能力,提升国产品牌的影响力和消费者认同度。

智能手机行业存在问题

智能手机行业目前正面临一系列挑战。市场已趋于饱和,尤其是在中国、欧美、日韩等区域,新增用户数量显著减少,市场逐渐进入存量换机时代。根据中国电子装备技术开发协会的最新数据,截至2021年底,国内手机的社会保有量已经攀升至惊人的18.56亿部,这意味着平均每位中国人拥有超过1.3部手机。这一数据不仅体现了中国手机市场的庞大规模,也反映了智能手机在民众生活中的普及和重要性。在这种饱和的市场环境下,用户忠诚度不断降低,消费者越来越倾向于追求价格合理且功能丰富的手机,品牌的吸引力不再像过去那样强烈。此外,技术创新速度放缓也是行业面临的一大问题。智能手机的功能和性能提升已难以满足消费者日益增长的需求,缺乏颠覆性创新使得市场缺乏新的增长点,消费者的换机周期逐渐延长。同时,智能手机的价格也在不断攀升,高端技术的引入和成本的上升导致手机价格逐渐提高,而消费者对价格的敏感度却在增加,这使得许多消费者在购买新手机时犹豫不决。另外,5G技术的推广和应用虽然为行业带来了新的机遇,但高昂的建设成本和有限的覆盖范围限制了5G手机的普及速度。而折叠屏手机等新兴市场虽然受到关注,但技术难题、高昂的成本和消费者接受度等问题仍然存在,市场渗透率较低,且存在技术不稳定、价格高昂等风险。

智能手机行业发展前景预测

2024年,全球智能手机行业预计将实现3%的出货量增长,达到11.8亿台。中国作为世界最大的智能手机市场之一,将在这一增长趋势中扮演关键角色。特别是国产品牌如华为、小米、OPPO和VIVO,它们正通过不断的技术创新和巧妙的市场营销战略,来提升自身的市场份额,与苹果和三星等国际品牌展开激烈竞争。同时,5G技术的快速普及,预示着智能手机行业的进一步升级,预计2024年5G智能手机的出货占比将达到67%,而折叠屏手机也将成为新的增长点,其出货量预计将达到2060万台。另一方面,AI技术的应用将在智能手机行业中越发普遍,为消费者提供更多具备生成式AI能力的高端选项。市场竞争方面,品牌间的差异化竞争将变得更加显著,国产品牌在国际舞台上的影响力日益增强。在消费者需求上,对高端配置和智能化互联设备的需求增加,将推动智能手机市场向更高端的定制化和智能化发展。这些趋势共同描绘了智能手机行业的光明前景,显示出其在技术创新和市场机遇上的广阔天地。

2024-2030年中国智能手机行业市场规模增长率在3.4%-4.2%,2030年中国智能手机行业市场规模4063.11亿元,同比增长3.4%。