欢迎您光临中国的行业报告门户弘博报告!

纸介电容器是通过将介质厚度极薄的纸张作为介质,结合铝箔或铅箔作为电极,经过精密的卷绕工艺形成圆柱形或扁柱形的芯子,最后将其密封在金属壳或绝缘材料(如陶瓷、玻璃釉等)的外壳中,从而完成整个电容器的制造过程。

纸介电容器行业产业链

纸介电容器行业涵盖了从原材料供应到最终应用的完整产业链,涉及上中下游多个环节。在上游,原材料供应是关键,主要包括纸张(作为介质)和铝箔或铅箔(作为电极)等,这些原材料的质量直接决定了电容器的性能和使用寿命。上游的主要企业涉及纸张生产、金属箔制造等领域,为中游制造环节提供了坚实的原材料基础。中游环节则是制造过程,包括材料处理、成型、烧结、测试等多个工艺步骤,这一环节的技术和工艺水平对电容器的性能和质量至关重要。在这一环节中,知名的电容器制造商如法拉电子、江海股份、火炬电子等凭借其先进的生产设备和技术,生产出高质量、高性能的纸介电容器。下游则是应用领域,纸介电容器广泛应用于通信、消费电子、汽车电子、工业控制、光伏发电等多个领域,这些领域对电容器的需求推动了纸介电容器行业的发展。由于电容器是电子设备的核心部件,其质量和性能直接影响到整个设备的稳定性和可靠性,因此下游客户在选择电容器时非常谨慎,更倾向于与具有丰富经验和良好口碑的企业合作。

纸介电容器行业分类

纸介电容器行业是一个多元化的领域,其分类方式多种多样。首先,根据产品类型,我们可以将其分为圆柱形纸介电容器、扁柱形纸介电容器等,同时还可以根据应用电压和介质材料的不同进行细分。从技术水平来看,纸介电容器既有采用传统制造工艺的低端产品,也有采用高精度卷绕、特殊介质处理等先进技术的高端产品。在应用领域上,纸介电容器广泛应用于通讯电子设备、电源滤波、电路解耦等多个领域,并在汽车电子、工业控制、光伏发电等领域发挥重要作用。此外,根据生产规模,纸介电容器制造商可以分为小型和大型两类,小型制造商可能专注于某一特定领域,而大型制造商则具备更全面的生产能力和市场覆盖。最后,从市场定位来看,纸介电容器涵盖了从低端到高端的各个层次,以满足不同客户的需求。随着技术的不断发展和市场需求的不断变化,纸介电容器行业的分类也可能随之变化。

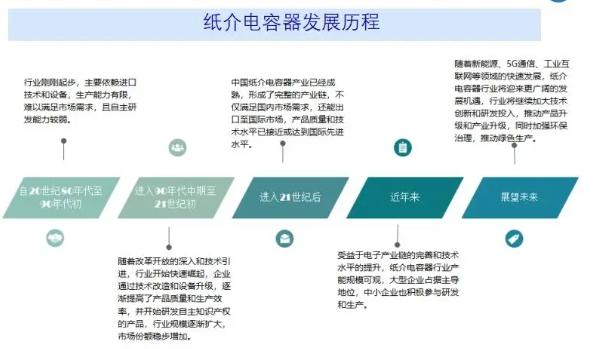

纸介电容器行业发展历程

中国纸介电容器行业的发展历程历经多个阶段。初期阶段,自20世纪80年代至90年代初,行业刚刚起步,主要依赖进口技术和设备,生产能力有限,难以满足市场需求,且自主研发能力较弱。进入90年代中期至21世纪初的发展阶段后,随着改革开放的深入和技术引进,行业开始快速崛起,企业通过技术改造和设备升级,逐渐提高了产品质量和生产效率,并开始研发自主知识产权的产品,行业规模逐渐扩大,市场份额稳步增加。进入21世纪后,中国纸介电容器产业已经成熟,形成了完整的产业链,不仅满足国内市场需求,还能出口至国际市场,产品质量和技术水平已接近或达到国际先进水平。近年来,受益于电子产业链的完善和技术水平的提升,纸介电容器行业产能规模可观,大型企业占据主导地位,中小企业也积极参与研发和生产。行业正在实施产能扩张计划,提高生产效率和产品质量,并寻求优化产能布局,如加强区域合作、鼓励技术创新和拓展应用领域。目前,纸介电容器在通信、消费电子、汽车电子、工业控制、光伏发电等多个领域得到广泛应用,市场需求持续增长。展望未来,随着新能源、5G通信、工业互联网等领域的快速发展,纸介电容器行业将迎来更广阔的发展机遇,行业将继续加大技术创新和研发投入,推动产品升级和产业升级,同时加强环保治理,推动绿色生产。

我国纸介电容器行业市场规模和增长率

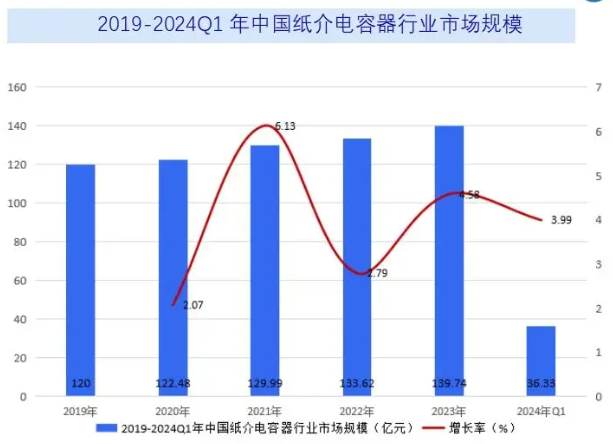

2019年,中国纸介电容器行业实现了约120亿元人民币的市场规模,彰显了其作为电子消费品和工业应用领域基础元件的重要性。这一行业在我国拥有悠久的发展历史和技术创新,不仅体现在日益增长的电解电容器纸产量上――1.7万吨的年产量标志着产业的稳健发展――还反映在对高性能、小体积电容器产品的不断追求。技术的进步推动了电容器性能的全面提升。在消费电子领域,随着市场的持续扩张,纸介电容器在电视机、电脑、手机等设备中的应用不断增加。而在工业层面,其被广泛运用于通讯电源、风力发电、汽车电子及自动化机械等领域,伴随着我国工业化步伐的加快,需求也持续上升。尽管我国是电解电容器纸的生产大国,但面对高端产品,国内市场对进口的依赖性仍然存在,且有增长的趋势,反映出对高品质产品的强烈需求。与此同时,较小的出口量和近年来的下降趋势暗示国内产品在国际市场上的竞争力仍有待提升。市场竞争方面,纸介电容器行业内部竞争剧烈,各企业通过技术创新和成本控制来增强自身市场地位。面对国际竞争对手,如日本和美国,这些国家凭借先进技术和品牌影响力占据了市场的高端部分。受益于国家电子信息产业的政策支持,电容器行业得到了税收优惠和科研资金的扶持,为行业发展注入了活力。随着电动车、智能穿戴设备等新兴行业的兴起,电容器行业的投资前景被看好,预期未来几年将吸引更多资本投入。展望未来,纸介电容器行业有望继续朝着提高能量密度和性能稳定性的方向发展,随着材料科学和电子技术的突破,行业将迎来更广阔的发展空间。

2019年中国纸介电容器行业市场规模120亿元,2024年Q1中国纸介电容器行业市场规模36.33亿元,同比增长3.99%。

纸介电容器行业政策环境

纸介电容器行业在政策层面正迎来积极的发展机遇。近年来,随着国家对电子元器件产业特别是纸介电容器行业的日益重视,政府出台了一系列政策文件,为行业的健康、稳定发展提供了坚实支持。这些政策包括重点支持技术创新,如《基础电子元器件产业发展行动计划(2021-2023年)》等文件,鼓励企业加大研发投入,提升产品的技术水平和市场竞争力。同时,政府还积极引导纸介电容器在新能源、5G通信等新兴领域的应用,以拓展更广阔的市场空间。此外,政府还加强了行业规范和标准的制定,以提升产品质量和安全性,确保行业的有序发展。在环保方面,政府也要求纸介电容器行业加强环保治理,推动绿色生产,实现可持续发展。为鼓励行业发展和减轻企业压力,政府还提供了税收优惠、资金补贴等扶持政策,以降低企业成本,提升市场竞争力。

纸介电容器行业存在问题

纸介电容器行业在迅猛发展的同时,也面临着一系列挑战。

1,市场竞争日益激烈,尤其是中国电解电容器纸市场,产能过剩和产品同质化问题突出。随着市场规模的扩大,企业间的价格战愈演愈烈,利润空间受到严重压缩。

2,技术创新不足成为制约行业发展的瓶颈。尽管行业在技术创新方面取得了一定成就,但整体而言,部分企业投入不足,导致产品性能和质量与国际先进水平存在差距,高端产品仍依赖进口,增加了企业成本,并可能影响相关产业的自主发展。

3,环保政策压力逐渐增大,要求纸介电容器行业加快绿色生产转型。企业需要采用环保材料和工艺,降低生产过程中的污染排放,但技术和资金的不足,以及产业链上下游合作不够紧密,使得绿色生产转型面临困难。这些问题亟待行业内外共同努力,寻求解决方案,以实现纸介电容器行业的可持续发展。

纸介电容器行业发展前景预测

纸介电容器行业正迎来广阔的发展前景。随着新能源、电子信息等领域的迅猛进步,特别是新能源、电动汽车、智能电网等领域的快速崛起,纸介电容器市场需求持续增长,为行业带来了巨大的发展空间。预计未来几年,市场规模将持续扩大,行业将迎来更多增长机遇。技术创新是推动纸介电容器行业向更高层次发展的关键动力。目前,高精度卷绕技术、特殊介质处理技术等新技术和新材料的应用正逐步普及,将显著提升纸介电容器的性能和质量。同时,5G通信、物联网等技术的普及也将为纸介电容器行业带来新的发展机遇。然而,市场竞争也日益激烈,大型企业凭借其在技术、品牌、渠道等方面的优势,依然占据主导地位。这些企业通过先进的生产设备和技术,生产高质量、高性能的纸介电容器,满足市场需求,并通过兼并重组等方式不断扩大市场份额。中小企业则需要在技术创新、产品质量等方面不断提升自身实力,以应对市场竞争。此外,随着环保政策的不断加强,纸介电容器行业也将面临更大的环保压力。未来,行业将加强环保治理,推动绿色生产,采用环保材料和工艺,减少污染排放,加强废弃物处理和资源回收利用,以提升行业的可持续发展能力。

2024-2030年中国纸介电容器行业市场规模增长率在3.25%-5%,2030年中国纸介电容器行业市场规模179.30亿元,同比增长3.25%。