欢迎您光临中国的行业报告门户弘博报告!

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器损耗约占输配电电力损耗的40%,具有较大节能潜力。

一、变压器定义

变压器是利用电磁感应的原理来改变交流电压的装置,主要构件是初级线圈、次级线圈和铁芯(磁芯)。主要功能有:电压变换、电流变换、阻抗变换、隔离、稳压(磁饱和变压器)等。变压器可以分为电力变压器、配电变压器、干式变压器、非晶合金变压器、卷铁心变压器。

二、变压器行业发展政策

近年来,中国变压器行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励变压器行业发展与创新,《关于深入开展重点用能单位能效诊断的通知》《关于电力变压器等设备节能降碳和回收利用的指导意见》《国家发展改革委等部门关于统筹节能降碳和回收利用加快重点领域产品设备更新改造的指导意见》等产业政策为变压器行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、变压器行业发展现状

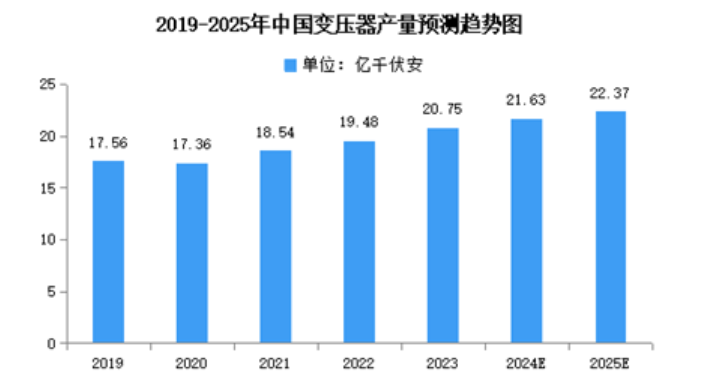

1.产量情况

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。2022年变压器产量约为19.48亿千伏安,同比增长5.1%,2023年产量约为20.75亿千伏安。随着我国各地特高压项目相继落地,未来几年我国电力变压器市场将持续增长,2024年变压器产量将达21.63亿千伏安,2025年将超过22亿千伏安。

2.成本结构

变压器主要原材料中,铜材料成本占比最高,达30%。取向硅钢生产工艺、制造技术较为复杂,技术壁垒较高,取向硅钢片成本占比为25%。变压器油占制造成本的15%。

3.出口情况

变压器作为电力系统中的关键设备,在全球范围内都有广泛的需求。随着变压器制造行业的发展,我国已经成为全球变压器生产和出口的重要基地之一。2023年中国变压器出口量273972万个,同比下降14.9%。最新数据显示,2024年1-9月中国变压器出口量223989万个,同比增长7.9%。

4.投融资情况

变压器行业的投融资轮次主要集中在天使轮、A轮/A+轮和战略投资。这些轮次的投资往往是企业发展的关键阶段,需要外部资金来支持企业的研发、生产、市场推广等活动。

5.企业布局情况

目前中国变压器行业市场集中度较低,市场格局较为分散。其中主要企业分别为特变电工沈阳变压器集团有限公司、青岛变压器集团有限公司、江苏华鹏变压器有限公司、许继电气股份有限公司、保定天威保变电气股份有限公司、江苏华辰变压器股份有限公司、三变科技股份有限公司、山东金仕达变压器有限公司。具体如图所示:

四、变压器行业重点企业

1.特变电工

特变电工股份有限公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。特变电工的主要产品有变压器及电抗器、电线电缆、多晶硅相关产品、煤炭产品、黄金产品、铝电子新材料和铝及合金制品、电力产品、输变电成套工程、太阳能及风能系统工程等。

2023年实现营业收入982亿元,同比增长1.76%;实现归母净利润107.03亿元,同比下降32.61%。2023年主营产品包括新能源产业及工程、变压器产品、煤炭产品,营收分别占整体的28.56%、18.82%、18.56%。

2.中国西电

中国西电电气股份有限公司的主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。中国西电的主要产品为开关、变压器、电力电子及工程贸易、电容器和避雷器、研发检测及二次设备。

2023年主营产品包括210.51亿元,同比增长12.21%;实现归母净利润8.85亿元,同比增长44.61%。2023年,变压器营收占整体的37.16%,开关营收占整体的36.40%,电子电力、工程贸易营收占整体的17.38%。

3.许继电气

许继电气股份有限公司主营业务为特高压、智能电网、新能源、电动汽车充换电、轨道交通及工业智能化五大核心业务。许继电气产品主要分为智能变配电系统、直流输电系统、智能电表、智能中压供用电设备、新能源及系统集成、充换电设备及其它制造服务六类。

2023年实现营业收入170.61亿元,同比增长13.51%;实现归母净利润10.05亿元,同比增长32.41%。2023年主营产品包括智能变配电系统、新能源及系统集成、智能电表,营收分别占整体的26.83%、23.10%、20.42%。

4.保变电气

保定天威保变电气股份有限公司主要从事变压器及配件的制造与销售。保变电气主要产品为110kV-1000kV超高压、大容量变压器。

2023年实现营业收入34.62亿元,同比增长0.46%;归母净利润亏损2.06亿元。2023年主营产品包括输变电产品、材料销售,营收分别占整体的97.49%、0.88%。

5.伊戈尔

伊戈尔电气股份有限公司主营业务为工业及消费领域用电源及电源组件产品的研发,生产及销售。伊戈尔主要产品为LED照明电源、工业控制用变压器、新能源用变压器、灯具、配电变压器。

2023年实现营业收入36.3亿元,同比增长28.68%;实现归母净利润2.09亿元,同比增长9.42%。2023年主营产品包括能源产品、照明产品,营收分别占整体的72.35%、22.36%。

五、变压器行业发展前景

1.技术创新与升级助力变压器效能提升

技术创新与升级对中国变压器行业的发展具有深远影响。随着新材料、新工艺的不断涌现,变压器在能效转换、绝缘性能、散热效率等方面实现了显著提升。智能技术的应用,如物联网、大数据分析及远程监控,使得变压器能够实时调节运行状态,优化能源分配,减少损耗。这些技术革新不仅提高了变压器的整体性能,还促进了智能电网的建设,为电力行业的可持续发展奠定了坚实基础。

2.环保政策推动绿色变压器研发

面对全球气候变化和环境保护的迫切需求,中国政府出台了一系列环保政策,鼓励和支持绿色、低碳技术的研发与应用。这直接推动了变压器行业向更加环保、节能的方向发展。例如,干式变压器、非晶合金变压器等高效节能产品的普及,有效降低了电网运行中的碳排放和环境污染。环保政策的导向作用,促使变压器制造商加大研发投入,加快产品迭代升级,以适应未来更加严格的环保标准。

3.基础设施建设为变压器提供广阔应用场景

中国持续地大规模基础设施建设,如特高压输电工程、新能源发电基地、城市轨道交通等,为变压器行业提供了丰富的应用场景和市场需求。这些项目不仅要求变压器具备高可靠性、大容量、长寿命等特点,还促进了特种变压器、组合式变电站等新型产品的研发与应用。基础设施建设的快速发展,带动了变压器行业的技术进步和产业升级,推动了行业整体水平的提升。