欢迎您光临中国的行业报告门户弘博报告!

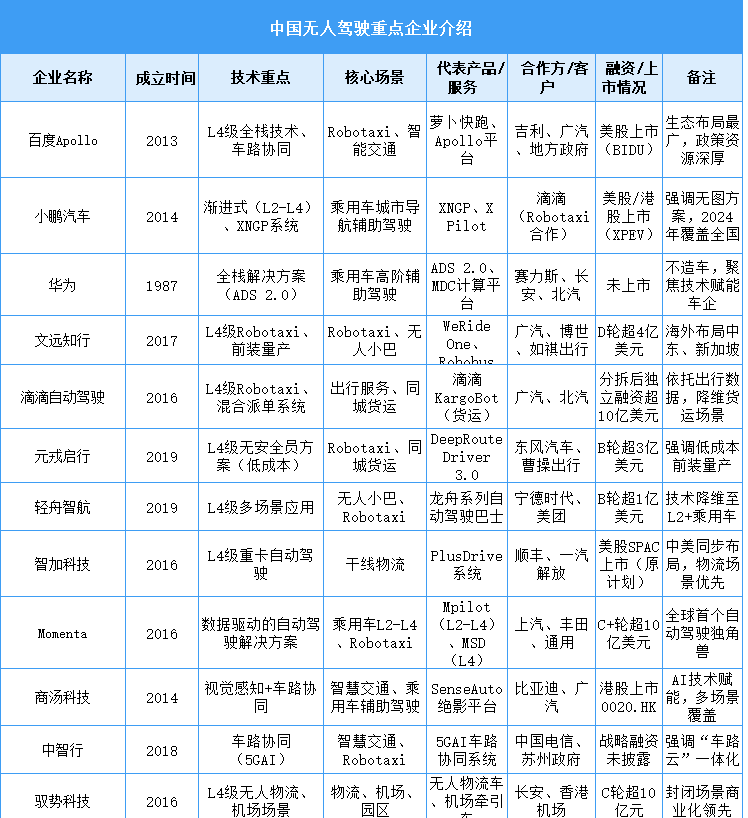

中国无人驾驶市场目前处于商业化落地加速期,政策支持与技术迭代双轮驱动,北上广深等城市开放路测并推进试点运营,但大规模全无人驾驶仍处探索阶段,行业竞争呈现“技术路线分化、场景聚焦差异”的特点。

头部企业如百度Apollo依托全栈技术与车路协同生态主攻Robotaxi和智慧交通;华为、大疆车载等科技公司以高性价比解决方案赋能车企,推动L2+/L3级功能普及;小鹏、蔚来等新势力通过“硬件预埋+软件订阅”深耕乘用车渐进式路线;文远知行、AutoX等专注L4级Robotaxi运营,但受限于政策与成本;而图森未来、蘑菇车联则瞄准物流、环卫等封闭或低速场景寻求商业化突破。当前市场格局未定,车企与科技公司跨界合作加深,技术降维与成本控制成竞争关键,短期内城市NOA(领航辅助驾驶)和特定场景无人化或成规模化突破口。