欢迎您光临中国的行业报告门户弘博报告!

随着人工智能(AI)的迅速崛起,全球对AI技术的需求在近年来呈现出井喷式的增长。光模块作为支撑数据传输的核心器件,其市场也迎来了前所未有的大爆发。

一、光模块定义

光模块是进行光电和电光转换的光电子器件。光模块的发送端把电信号转换为光信号,接收端把光信号转换为电信号。光模块按照封装形式分类,常见的有SFP,SFP+,SFF,千兆以太网路界面转换器(GBIC)等。

二、光模块行业发展政策

近年来,中国光模块行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光模块行业发展与创新,《国家数据基础设施建设指引》《关于巩固回升向好趋势加力振作工业经济的通知》《制造业可靠性提升实施意见》等产业政策为光模块行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、光模块行业发展现状

1.全球市场规模

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。2023年全球光模块的市场规模约99亿美元,同比增长3.1%,2024年约为108亿美元。2025年全球光模块市场规模将达121亿美元,2027年将突破150亿美元。

2.中国市场规模

2022年中国光模块市场规模达489亿元,同比增长17.83%,2023年市场规模约为540亿元,2024年约为606亿元。随着光模块市场发展,2025年市场规模将接近700亿元。

3.国产化率

目前,我国10Gb/s以下的低端光模块国产化率已达90%,10Gb/s光模块的国产化率为60%。虽然当前我国在光模块领域处于全球领先地位,但在光模块核心零部件光芯片领域却依赖进口,25Gb/s及以上高端光模块及组件国产化率极低,仅为10%,光模块国产化进程任重而道远。

4.成本构成

光模块成本结构中,光器件是光模块的重要组成部分,在成本中占比最高,占比达37%,主要包括TOSA、ROSA及构成TOSA、ROSA的组件,如TO、波分复用器、TO座、TO帽、隔离器、透镜、滤光片等配套件。此外,集成电路芯片成本占比22%,光芯片成本占比19%,结构件成本占比11%。

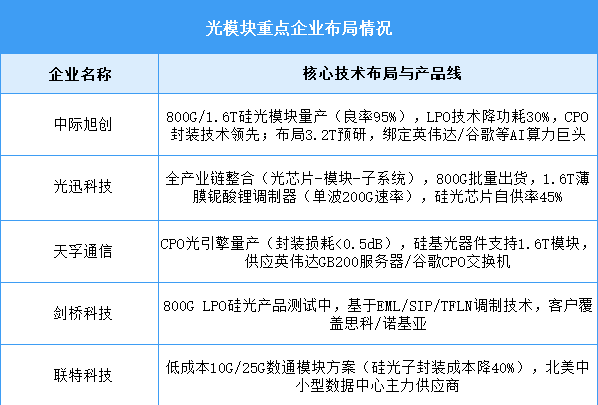

5.重点企业分析

光模块行业呈现技术迭代加速与市场集中度提升双重特征:头部企业(如中际旭创、光迅科技)通过硅光、CPO技术绑定全球云计算巨头,第二梯队(如新易盛、天孚通信)以差异化方案(LPO、光引擎)切入细分领域。国产厂商在全球TOP10中占据7席,800G/1.6T产品成为竞争焦点,预计2025年1.6T模块需求达300-500万只。未来竞争将围绕3.2T预研、光芯片国产化率提升(25G以上芯片自给率目标超70%)及量子-光融合技术展开。

四、光模块行业重点企业

1.中际旭创

中际旭创股份有限公司主要业务是高端光通信收发模块以及光器件的研发、生产及销售。中际旭创主要产品为中低速光通信模块、高速光通信模块、光组件。

2024年前三季度实现营业收入173.13亿元,同比增长146.27%;实现归母净利润37.53亿元,同比增长189.58%。2023年主营业务包括光通信收发模块、汽车光电子、光组件,营收分别占整体的95.00%、3.12%、1.88%。

2.华为

华为光模块业务以技术创新和全场景覆盖为核心,围绕硅光集成、高速率传输及智能化安全技术展开布局,其产品线涵盖从传统千兆到超高速1.6T的光模块,并深度适配AI算力、数据中心、5G网络及工业场景。

3.光迅科技

武汉光迅科技股份有限公司是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司,是全球领先的光电子器件、子系统解决方案供应商。主要产品有光电子器件、模块和子系统产品。

2024年前三季度实现营业收入53.78亿元,同比增长24.29%;实现归母净利润4.64亿元,同比增长12.08%。

4.海信宽带

海信宽带光模块以超高速率与低功耗创新为核心,覆盖从接入网(50G PON)、无线通信(50G SFP56前传/100G bidi中传)到数据中心(800G/1.6T)的全场景需求。其自研芯片技术(如200G EML、硅光集成)与LPO方案显著降低功耗,800G LR4模块功耗<16W,1.6T模块采用5nm DSP实现单波200G速率。同时,全球化布局(泰国/美国工厂)与AI驱动战略(开发DSP/LPO/LRO 1.6T模块)巩固其在电信与数通市场的领先地位。

5.新易盛

成都新易盛通信技术股份有限公司主要从事高性能光模块的研发、生产和销售。新易盛的主要产品包含QSFP-DD800G单波200G、OSFP800G单波200G等。新易盛目前主要产品为点对点光模块和PON光模块。

2024年前三季度实现营业收入51.3亿元,同比增长145.81%;实现归母净利润16.46亿元,同比增长282.79%。2023年主营产品包括点对点光模块、组件等、PON光模块,营收分别占整体的97.86%、1.93%、0.20%。

五、光模块行业发展前景

1.硅光技术与先进封装突破物理性能边界

中国光模块企业通过硅光子技术(如中际旭创、新易盛量产的800G硅光模块)和CPO(光电共封装)工艺,将光引擎与交换芯片集成,传输功耗降低30%以上。例如,1.6T硅光模块采用三维堆叠和微环谐振器技术,波长调谐范围覆盖1271-1331nm,端口密度较传统方案提升4倍。此类技术突破使模块速率从400G向1.6T快速迭代,支撑AI算力集群的万卡互联需求,同时通过兼容CMOS工艺实现规模化量产,为国产高端光模块参与全球竞争奠定基础。

2.垂直整合与生态联盟重构产业链韧性

头部企业通过“光芯片-模块-设备”全链条整合(如华为海思自研25GDFB激光器芯片),将25G及以上光芯片国产化率提升至50%以上。同时,产业联盟推动上下游协同创新――例如,亨通光电联合硅光代工厂实现8英寸晶圆量产,光迅科技与英伟达合作验证LPO(线性直驱)方案,通过去除DSP芯片使800G模块功耗降低50%。此类模式不仅降低了对进口高端芯片的依赖,更通过“技术标准共建+产能协同”形成生态壁垒,加速从单一模块供应商向系统级解决方案商转型。

3.多场景融合应用激活行业创新动能

光模块技术向车路协同、量子通信、工业互联网等战略领域渗透,催生差异化产品需求。例如,车载LiDAR采用抗振加固型10G模块,耐受5-2000Hz振动环境;量子密钥分发模块实现单光子探测,误码率低于0.1%,支撑军事安全通信;工业场景中,10G单纤双向模块通过10kV浪涌测试,适配PROFINET协议实现μs级实时控制。此类场景拓展倒逼企业开发耐极端环境、高可靠性的特种光模块,同时推动光子晶体光纤、薄膜铌酸锂调制器等“卡脖子”技术的自主研发,形成“应用反哺技术”的创新闭环。