欢迎您光临中国的行业报告门户弘博报告!

显示驱动芯片是显示面板成像系统中的重要组成部分,随着技术的不断创新,支持高分辨率、高帧率显示且拥有高集成度的显示驱动芯片逐渐成为市场主流产品。同时,随着全球显示面板产能向中国转移,国内显示驱动芯片厂商有望实现快速发展,市场占有率将进一步提升。

一、显示驱动芯片的定义

显示驱动芯片简称DDIC,是显示面板的主要控制元件之一,被称为显示面板的“大脑”。显示驱动芯片的主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制使得图像信息得以在屏幕上呈现,被广泛应用于电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。技术类型上,目前市场上主流的显示驱动芯片主要包括三种技术类型:LCD 显示驱动芯片(LCDDDIC)、触控显示整合驱动芯片(TDDI)和 OLED 显示驱动芯片(OLED DDIC)。

显示驱动芯片产业链上游为原材料和生产设备供应,如硅片、光刻胶、溅射靶材、封装材料以及单晶炉、光刻机、蚀刻机、沉积设备等;中游为显示驱动芯片的生产和供应环节,涉及芯片设计、制造和封装测试;下游为显示面板制造及终端应用环节,主要包括智能手机、平板电脑、电视、可穿戴设备、车载显示、商用显示等领域。

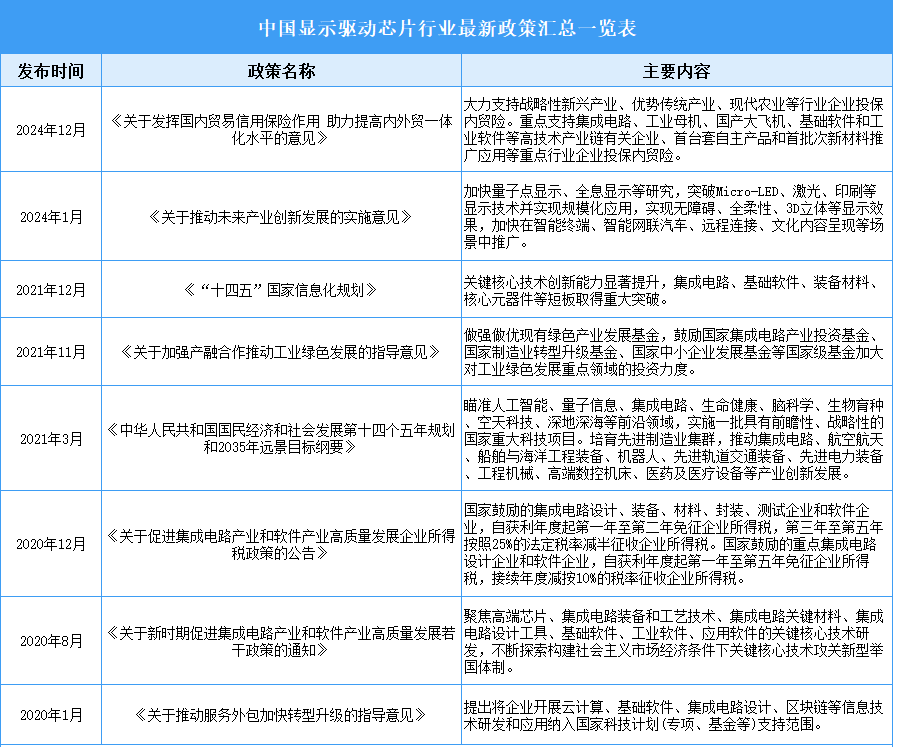

二、显示驱动芯片行业发展政策

半导体及集成电路行业是国家大力扶持发展的战略性新兴产业,显示驱动芯片作为集成电路的重要组成部分,受益于国家政策的支持。我国政府相关部门出台了《关于推动未来产业创新发展的实施意见》《新产业标准化领航工程实施方案(2023─2035年)》《虚拟现实与行业应用融合发展行动计划(2022―2026年)》等一系列政策,推动显示驱动芯片在超高清视频、虚拟现实、新型显示等领域的应用。具体政策如下:

三、显示驱动芯片行业发展现状

1.全球显示驱动芯片市场规模

显示驱动芯片是半导体产业的重要组成部分,它与显示技术的发展紧密相关。近年来, 随着科技的进步和消费者对高质量显示效果的需求增加,全球显示驱动芯片市场规模稳步增长。2024年全球显示驱动芯片市场规模达到约126.9亿美元,近五年年均复合增长率达10.34%。2025年全球显示驱动芯片市场规模将达到129.3亿美元。

2.中国显示驱动芯片市场规模

随着全球显示面板产能向中国转移,以及中国大陆厂商在技术积累和产品创新方面的进步,中国大陆显示驱动芯片市场规模持续扩大。2024年中国显示驱动芯片市场规模达到约445亿元,较上年增长6.93%。2025年中国显示驱动芯片市场规模将达到463亿元。

3.中国显示驱动芯片需求量

随着5G、物联网、新能源汽车等终端应用市场的不断发展,下游市场对高端显示驱动芯片的需求日益旺盛。2023年中国显示驱动芯片出货量约为50.9亿颗。2025年中国显示驱动芯片出货量将达到56.1亿颗。

4.显示驱动芯片需求占比

TFT-LCD显示驱动芯片是目前最大的细分市场,2023年约占国内显示驱动芯片市场需求量的78%。电视、显示器等大尺寸应用领域对TFT-LCD显示驱动芯片的需求量长期处于高位。随着AMOLED在中高端智能手机、智能穿戴领域渗透率的提高,AMOLED显示驱动芯片未来将成为显示驱动市场的主要增长点。

5.显示驱动芯片行业竞争格局

全球大尺寸面板DDIC市场由中国台湾和韩国厂商主导,联咏科技以23.9%的份额引领市场,其次是奇景光电、LX Semicon和三星电子。随着面板供应结构的逐渐改变,中国大陆显示驱动芯片厂商的市场份额逐渐提升,2022年中国大陆企业奕斯伟和集创北方的市场份额分别上升至6.7%、6.3%。

全球智能手机LCD DDIC市场主要由中国台湾厂商主导,2022年,联咏、奕力、敦泰、奇景光电的总市场份额达到64.3%,中国大陆企业集创北方和韦尔股份的市场份额分别上升至18.3%和9.8%。

全球智能手机OLED DDIC领域,韩国企业引领市场并拥有技术优势,三星电子、LX Semicon分别占比57.7%、15.3%。台湾企业联咏和瑞鼎是中国大陆面板厂商主要的AMOLED DDIC供应商,分别占比11.1%、4.6%。中国大陆显示驱动芯片企业集创北方、奕斯伟、海思、韦尔股份等也在积极布局AMOLE DDIC领域。

四、显示驱动芯片行业重点企业

1.集创北方

北京集创北方科技股份有限公司是一家国际领先的显示芯片设计企业。自2008年成立以来,公司一直专注于显示芯片的研发、设计与销售,致力于为各类显示面板、显示屏提供显示芯片整体解决方案。集创北方现已拥有丰富的显示芯片产品系列,主要包括面板显示驱动芯片、电源管理芯片、LED显示驱动芯片、控制芯片等,覆盖LCD、LED、OLED、AR/VR等主流显示技术,广泛应用于智能手机、电视机、笔记本电脑、平板电脑、显示器、可穿戴设备及各类户内外LED显示屏。

2.格科微

格科微有限公司成立于2003年,总部设于中国上海,主营业务为 CMOS 图像传感器和显示驱动芯片的研发、设计、封测和销售,产品主要应用于手机,同时广泛应用于平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等消费电子和工业应用。2024年前三季度,格科微营业收入为45.54亿元,同比增长40.35%,归母净利润为0.08亿元,同比下降83.69%。

分产品来看,格科微主营产品包括CMOS图像传感、显示驱动芯片、CMOS图像传感器―非手机等,2023年分别实现营收22.42亿元、12.39亿元、12.10亿元,分别占比47.74%、26.38%、25.76%。

3.中颖电子

中颖电子是芯片设计公司,采用无晶圆厂(Fabless)轻资产经营模式,主要从事芯片的设计研发及销售,属于集成电路产业链的一环。公司销售的主要产品为工规MCU、电池管理芯片及AMOLED显示驱动芯片,其中AMOLED 显示驱动芯片主要用于智能手机、智能穿载。2024年,中颖电子实现营业收入13.43亿元,同比增长3.32%,归属于上市公司股东的净利润为1.34亿元,同比大幅下降28.01%。

4.天德钰

深圳天德钰科技股份有限公司成立于2010年,是一家专注于移动智能终端领域芯片研发、设计、销售企业。天德钰致力于移动智能终端和智能物联两大领域关键芯片的自主研发,产品涵盖移动智能终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片等。2024年,天德钰营业收入为21.02亿元,同比增长73.88%,归母净利润为2.75亿元,同比增长143.61%。

分产品来看,天德钰主营移动智能终端显示驱动芯片和电子价签、摄像头音圈及快充协议芯片等产品,2024年分别实现营收16.14亿元和4.838亿元,分别占比76.81%和23.02%。

5.新相微

上海新相微电子股份有限公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。经过多年创新发展,新相微已形成全面覆盖智能穿戴、手机、平板、显示器、笔记本、电视等近百款新型显示驱动IC和电源IC产品,长期致力于TFT-LCD、AMOLED显示驱动芯片和电源管理芯片等研发应用,是国内目前产品线较齐全的显示驱动芯片设计企业之一。2024年前三季度,新相微营业收入为3.43亿元,同比下降2.23%,归母净利润为0.03亿元,同比下降89.35%。

2023年,新相微主营产品中,整合型显示芯片收入4.45亿元,占营业收入的92.52%;显示屏电源管理芯片收入0.27亿元,占营业收入的5.70%;分离型显示驱动芯片收入0.09亿元,占营业收入的1.78%。

五、显示驱动芯片行业发展前景

1.产业政策支持行业发展

半导体及集成电路行业是国家大力扶持发展的战略性新兴产业,作为中国新型工业化、信息化、城镇化、农业现代化进程的强劲推动力量,半导体及集成电路行业在保障国家安全等方面发挥着至关重要的作用。在国家有关部门的大力扶持和鼓励下,我国半导体显示驱动行业迎来了前所未有的发展机遇,业内企业也积极把握机会,加快技术创新和产品推陈出新,实现自身的成长与发展。

2.国产化替代加速

随着AMOLED在中高端智能手机、智能穿戴领域渗透率的提高,AMOLED显示驱动芯片未来将成为显示驱动市场的主要增长点。面板厂商也在积极布局OLED方向,这将为显示驱动芯片行业带来新的发展机遇。随着国内企业在技术积累和产品创新方面的不断进步,未来显示驱动芯片的国产化替代将加速进行。

3.新兴市场需求带来发展机遇

随着新能源汽车和智能网联汽车的快速发展,车载显示市场将成为未来DDIC的重点发展方向。预计2025年车载显示DDIC需求有望增加近三分之一的规模,抢占车载显示万亿级市场将成为竞争的关键一环。除了传统五大显示品类和车载显示外,新兴的智能穿戴、虚拟现实等市场也有望为显示驱动芯片行业带来新的发展机遇。