欢迎您光临中国的行业报告门户弘博报告!

随着全球自动驾驶从L2向L3+的跨越,在激光雷达与纯视觉感知路线之争中,激光雷达正以惊人的技术进化速度重新定义行业格局,并悄然构建起智能出行时代的全新产业生态。

一、产业链

激光雷达产业链上游主要包括激光器、FPGA、模拟芯片、探测器、电子元器件、光学部件、位置与导航系统;中游为激光雷达,可分为车规级激光雷达、工业激光雷达、测距激光雷达;下游应用领域包括无人驾驶、车联网、无人机、高级辅助驾驶、机器人、国防军工等。

激光雷达产业链以上游核心部件国产化突破激光雷达(如VCSEL替代EEL、SPAD探测器研发)为关键,激光雷达中游技术路线分化激光雷达(半固态向全固态演进、Flash与FMCW竞争)驱动成本下降,激光雷达下游覆盖自动驾驶、工业测绘等高速增长场景。产业链升级需解决车规级可靠性激光雷达(如MEMS振镜寿命)、点云算法效率激光雷达(边缘计算优化)及规模化降本激光雷达(芯片化集成)等挑战。随着L3+自动驾驶落地(如蔚来ET7、小鹏G9)与机器人普及,激光雷达正从“高端选配”转向“量产标配”,国产厂商(如禾赛科技、速腾聚创)在收发模组与芯片领域的创新有望重塑全球竞争格局。

二、上游分析

1.激光器

(1)市场规模

激光器是激光雷达的核心组件,决定了系统的探测性能、成本及可靠性。2023年中国激光器市场规模达到1210亿元,2024年约为1353亿元。2025年中国激光器市场规模将接近1500亿元。

(2)重点企业分析

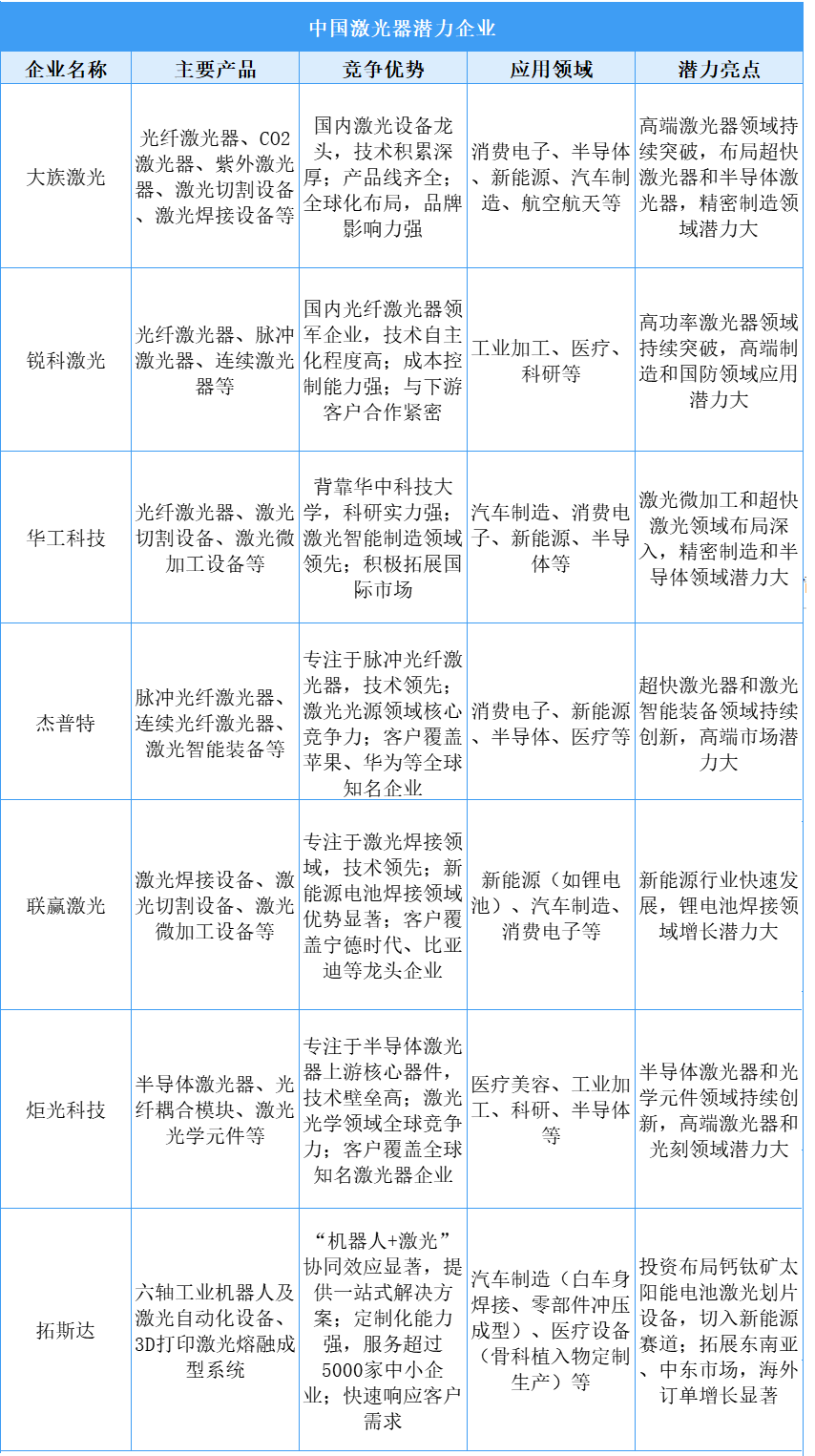

中国激光器行业近年来发展迅速,涌现出一批具有全球竞争力的企业。大族激光、锐科激光、华工科技等企业在光纤激光器、激光切割设备、激光焊接设备等领域技术领先,产品线齐全,广泛应用于消费电子、新能源、汽车制造、航空航天等高附加值行业。杰普特、光韵达、创鑫激光等在超快激光器、激光3D打印、高功率激光器等细分领域具有显著优势,未来在精密制造、半导体、医疗等领域潜力巨大。联赢激光在新能源电池焊接领域表现突出,炬光科技则专注于半导体激光器上游核心器件,技术壁垒高。拓斯达通过“机器人+激光”协同效应,提供一站式解决方案,并积极布局新能源和海外市场。总体来看,中国激光器企业凭借技术创新、成本优势和全球化布局,正在逐步实现国产替代,并在高端制造、新能源、半导体等领域展现出强劲的增长潜力。

2.FPGA

(1)市场规模

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%,2024年约为279亿元。2025年中国FPGA市场规模将超过300亿元。

(2)重点企业分析

FPGA竞争格局高度集中,主要由Intel(含Altera)与AMD(Xilinx)等少数几家国际巨头主导,国内外技术水平差距较大,但正在快速发展,在40-55nm和28nm制程技术上,本土厂商已经取得了一定的市场份额。

3.模拟芯片

(1)市场规模

在激光雷达中,模拟芯片主要负责信号链的精确处理、电源管理及系统稳定性控制,直接决定LiDAR的探测精度、抗干扰能力和功耗表现。2023年中国模拟芯片市场规模达到约3026.7亿元,2024年约为3253亿元。2025年中国模拟芯片市场规模将达到3432亿元。

(2)重点企业分析

国内模拟芯片重点企业的布局主要集中在信号链和电源管理两大核心领域,通过差异化技术路径加速渗透汽车电子、工业控制等高增长市场。技术布局呈现两大方向:一是依托IDM或虚拟IDM模式构建特色工艺平台,提升电源芯片集成度与可靠性;二是强化信号链芯片的高性能设计能力,突破高速运放、高精度电流检测等关键技术。企业普遍通过并购扩充产品矩阵,并与车企、Tier1供应商深度合作构建产业链生态,以应对国际巨头的价格竞争和技术壁垒。

4.电子元器件

(1)市场规模

我国电子元器件行业整体呈现市场规模大、增长速度快的特征,市场规模增长显著。2023年我国电子元器件市场规模约为171760亿元,同比增长15.06%,2024年约为182943亿元。2025年市场规模将继续增长至197000亿元。

(2)重点企业分析

中国电子元器件企业竞争呈现出企业数量多、竞争激烈的特点,中国电子元器件企业在中低端领域有一定优势但高端市场仍需突破。目前行业整合加速、头部企业不断提升竞争力,同时面临着国产替代机遇与国际巨头竞争压力并存的局面。

三、中游分析

1.市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。2025年中国激光雷达市场规模将达431.8亿元。

2.乘用车激光雷达安装量

近年来,受益于中国市场高阶智驾的普及潮,激光雷达前装需求持续攀升。2024年前装标配激光雷达交付新车137.37万辆,同比增长211.78%,前装标配搭载率突破5%,达到5.99%。

3.竞争格局

2024年中国市场(不含进出口)前装标配激光雷达的前三大供应商,速腾聚创、华为、禾赛科技的合计市场份额达到86.5%。图达通排名第四,市场份额达13.4%。

4.重点企业分析

目前激光雷达相关A股上市企业主要分布在广东省,共12家。北京市和江苏省分别有8家和7家,排名第二第三。

四、下游分析

1.无人驾驶

目前,我国积极发展智能网联汽车,自动驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,自动驾驶市场正处于快速发展阶段。2023年我国自动驾驶市场规模达3301亿元,同比增长14.1%。2025年我国自动驾驶市场规模将逼近4500亿元。

2.无人机

近年来,我国无人机民用化进程加快,民用无人机产业快速发展。2023年中国民用无人机市场规模达1174.3亿元,同比增长32%,2024年市场规模约为1409.2亿元。2025年中国民用无人机市场规模将达到1691.0亿元。

3.机器人

(1)服务机器人

随着国内银发经济的不断发展,服务机器人在养老领域的应用前景广阔。2023年中国服务机器人市场规模达到约600亿元,近五年年均复合增长率达32.41%。2024年中国服务机器人市场规模将达到738亿元,2025年达到850亿元。

(2)工业机器人

2024年中国工业机器人市场的销量约为30.2万台,与2023年相比有所下降,同比下降了4.50%。预计2025年中国工业机器人市场销量将达到32.5万台,同比增速约7.7%。