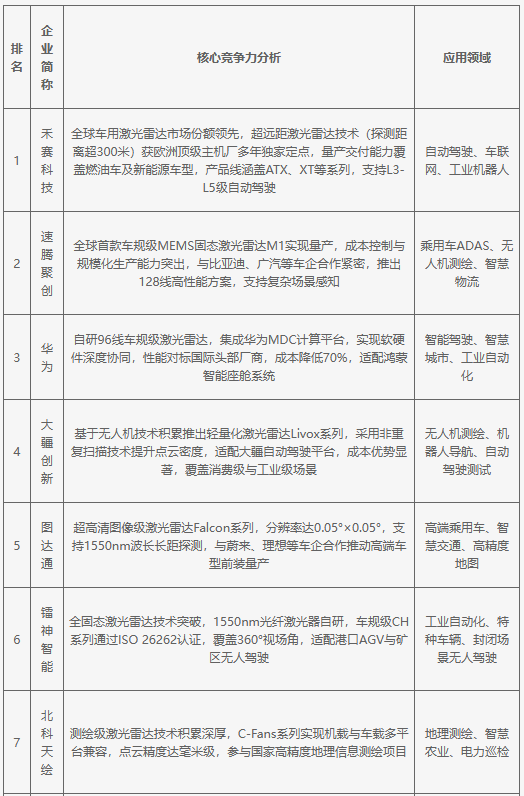

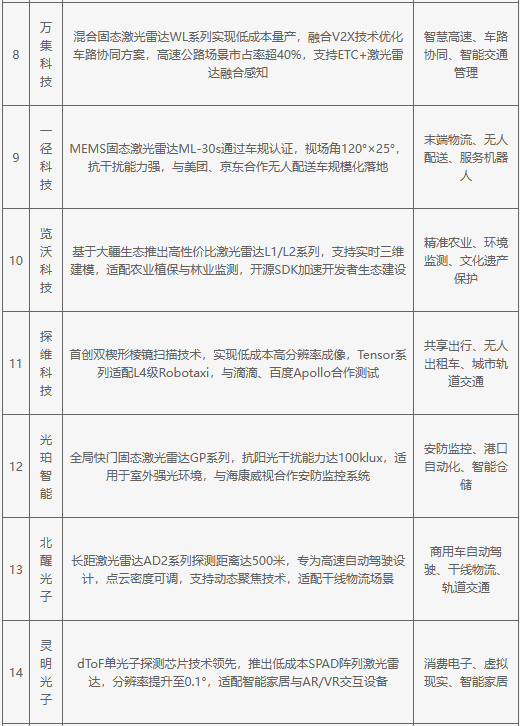

当前中国激光雷达行业呈现技术路线多元化与场景垂直化特征,头部企业通过固态化技术突破(如MEMS、OPA、FMCW)、车规级量产能力、成本控制(较传统方案降低50%-70%)及生态协同(算法+硬件+数据闭环)构建核心竞争力。政策驱动下,L3+自动驾驶渗透率提升与工业智能化需求推动市场扩容,海外合作与标准制定加速国际化布局,未来竞争将聚焦于抗干扰能力、芯片级集成及跨领域融合创新。