欢迎您光临中国的行业报告门户弘博报告!

2025年4月,国内玉米价格持平略涨,国际价格明显上涨。国内市场:农户余粮不多、市场需求旺盛,预计玉米价格稳中有涨。国际市场:国际玉米供需关系偏紧,但巴西、阿根廷玉米收获上市,有利于缓解市场供应压力,预计玉米价格震荡运行。

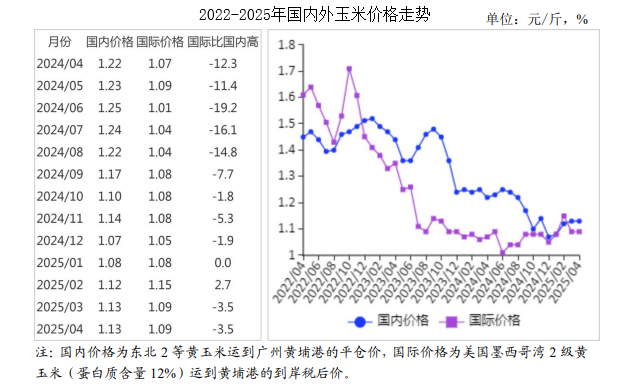

(一)国内玉米价格持平略涨

需求方面,玉米饲用需求较好,深加工企业开工率保持高位,采购积极性较高。供给方面,东北产区春播开始,华北黄淮产区部分贸易商开始腾库为新麦收购做准备,出售玉米意愿增强。供需综合因素作用下,月内价格小幅震荡,全月均价持平略涨。4月份,产区批发月均价每斤1.08元,环比涨0.6%,同比跌5.7%。其中,东北产区1.07元,环比涨0.8%,同比跌6.9%;华北黄淮产区1.12元,环比涨0.1%,同比跌2.7%。销区批发月均价每斤1.16元,环比涨0.2%,同比跌6.6%。

(二)国际玉米价格明显上涨

美国中西部部分玉米主产区发生洪涝灾害,加之美国农业部(USDA)4月份供需报告下调2024/2025年度全球玉米期末库存,各方市场主体看涨预期增强,国际玉米期货、现货价格同步上涨。4月份,美国墨西哥湾2级黄玉米平均离岸价每吨216美元,环比涨3.3%,同比涨11.9%;芝加哥商品交易所(CBOT)玉米主力合约(2025年7月)收盘月均价每吨187美元,环比涨4.5%,同比涨8.7%。

(三)国内外价差与上月持平

4月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.78元,比国内产区批发价低0.33元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.09元,比国内玉米到港价低0.04元,价差与上月持平;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.76元,比国内玉米到港价0.63元。

(四)1―3月累计,玉米进口明显减少

3月份,我国玉米进口量8.09万吨,进口额0.23亿美元,环比分别增4.9%、增14.9%,同比分别减95.1%、减95.4%。1―3月累计,我国玉米进口量25.77万吨,进口额0.71亿美元,同比分别减96.7%、减96.3%。进口主要来自巴西(占进口总量的38.9%)、俄罗斯(占19.6%)、乌克兰(占19.0%)、缅甸(占17.8%)。

(五)2024/25年度国际玉米供需关系持续偏紧

据美国农业部4月份供需报告预测,2024/25年度全球玉米产量12.15亿吨,比上月上调93万吨,比上年度减1.2%;总消费量12.42亿吨,比上月上调259万吨,比上年度增1.8%;贸易量1.82亿吨,比上月上调179万吨,比上年度减8.0%。预计全球玉米期末库存2.88亿吨,比上月下调129万吨,比上年度减8.5%;库存消费比23.2%,比上年度下降2.6个百分点。

(六)预计国内玉米价格稳中有涨,国际玉米价格震荡运行

国内市场:主产区售粮进度同比明显偏快,粮源集中转移至贸易商和加工企业,加之港口库存高位下降,进口保持低位,市场主体看涨情绪较浓。玉米和小麦价差缩小,局地小麦开始具备饲用替代优势,限制玉米价格走高空间。综合来看,预计国内玉米价格稳中有涨。国际市场:2024/25年度国际玉米供需关系偏紧,对国际玉米价格形成支撑,但巴西、阿根廷玉米收获上市,有利于缓解市场供应压力。贸易方面,美国滥施关税对其玉米出口产生负面影响,而有利于巴西、乌克兰等国的玉米出口,且可能会加剧市场价格波动。综合来看,预计国际玉米价格震荡运行。