欢迎您光临中国的行业报告门户弘博报告!

2025年4月,蔬菜价格季节性下行幅度收窄。随天气继续转暖,蔬菜产地转换、生产方式转换,地产蔬菜供应充足,预计后期价格还有一定的下行空间。

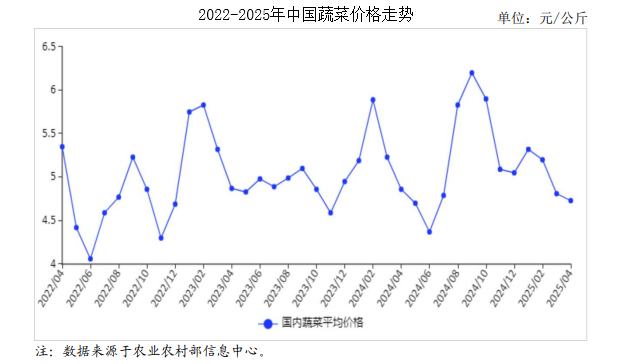

(一)蔬菜价格季节性下行

蔬菜市场呈现典型的季节性过渡特征,随着“两个转换”(产地北移、生产方式转变)继续推进,市场进入供应宽松周期。4月份,农业农村部监测的28种蔬菜全国平均批发价每公斤4.73元,环比跌1.7%,同比跌2.7%。分品种看,环比价格9种上涨,19种下跌,其中番茄(跌17.1%)、大葱(跌12.2%)、西葫芦(跌10.8%)、黄瓜(跌10.5%)和洋白菜(跌10.1%)价格跌幅超过10%。4月份蔬菜价格下行幅度收窄,从月内价格看,周环比先涨后跌,第1、2、3、4周价格分别涨1.2%、涨0.1%、跌3.5%、跌2.7%,主要是因为受3月份寒潮带来的滞后性影响,产地转换不畅导致冬瓜、南瓜、生菜等品种价格反弹,但茄果类蔬菜价格下行;后随天气转好,北方产区蔬菜集中上市,叠加生产方式逐步由冷棚转为露地,继续推动价格季节性下行。

(二)1―3月累计,蔬菜进出口量同比均增

3月份蔬菜进口量11万吨,环比增1.1倍,同比增76.3%,进口额1.65亿美元,环比增96.4%,同比增1.9%;出口蔬菜132.79万吨,环比增41.7%,同比增9.5%,出口额16.14亿美元,环比增46.2%,同比减2.1%;贸易顺差14.49亿美元,环比增42.1%,同比减2.5%。1―3月累计进口量19.26万吨,同比增77.8%,进口额3.06亿美元,同比增3.0%;主要进口来源为印度(占进口总量的46.7%)、老挝(占20.6%)、缅甸(占15.7%);出口量346.05万吨,同比增8.0%,出口额42.16亿美元,同比减2.1%;主要出口日本(占出口总量的13.7%)、韩国(占10.8%)、越南(占8.3%)、马来西亚(占7.6%);贸易顺差39.10亿美元,同比减2.5%。

(三)预计后期蔬菜价格仍有一定下行空间

从生产流通看,蔬菜供应基础较扎实,4月份在田蔬菜面积8325万亩,同比增加158万亩,后期蔬菜生产方式转换加快,北方冷棚蔬菜上市量增大,生产成本和跨区运输成本减少。分品种看,叶类菜主产区北移至黄河中下游(山东、河北、河南),冬春茬的南方产区豆角类、椒类、茄果类等品种基本退出北方市场,转为各地地产地销为主,而且随着天气转好,光照充足,北方蔬菜生长周期可缩短5―7天,露地生菜、菠菜等或提前上市,黄瓜、西葫芦等单产可能提高20%左右,供应十分充足。加之多品种多地竞争性上市,多产地重叠供应,如江苏、河南、河北的圆白菜、山东、河北、内蒙古的黄瓜同期上市,价格还有下行空间。不过仍要注意不利天气的影响,5月份北方产区仍有可能出现“倒春寒”,或将推迟后期夏季露地蔬菜的定植。受美国滥施关税影响,干大蒜、生姜等特色品种对美出口或有所减少,相关贸易企业需重点关注转口贸易和一带一路国家多市场拓展可能,考虑大蒜和生姜对美出口量占总产量比例不足5%,长期看对国内市场价格影响有限。