欢迎您光临中国的行业报告门户弘博报告!

2025年4月,天然橡胶价格环比下跌。国内市场:新胶供应快速增长,消费增速放缓,预计天然橡胶价格震荡下行。国际市场:东南亚产区新胶供应增加,下游工厂采买意愿一般,预计天然橡胶价格震荡下行。

(一)原料胶水供应恢复性增长

云南、海南产区陆续迎来开割季,云南产区受局部降雨影响胶水增产幅度不高,海南产区开割初期胶水产能释放有限,全国产量环比增加。国外东南亚产区维持季节性低产,新增原料胶水有限。

(二)现货价格环比下跌

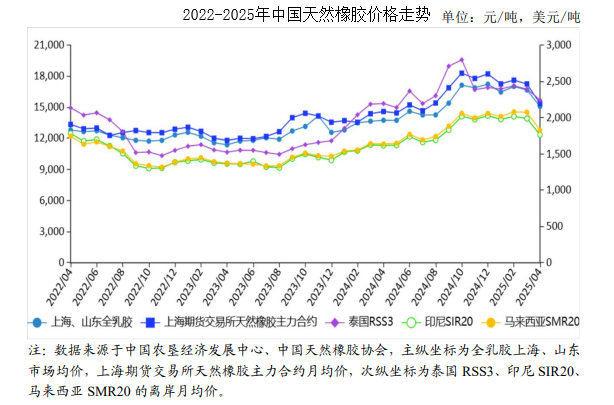

4月份,国际贸易环境不确定性增加,下游工厂订单数减少,轮胎企业开工负荷降低,全钢胎开工负荷62.4%,环比降5.7个百分点,半钢胎开工负荷77.7%,环比降4.9个百分点,需求端难以对现货价格形成有效支撑。国内市场,4月份全乳胶上海、山东市场均价每吨15108元,环比跌9.5%,同比涨9.7%;混合胶山东市场均价每吨15106元,环比跌10.7%,同比涨12.6%。东南亚市场,泰国RSS3均价每吨2248美元,折人民币每吨16199元,环比跌6.3%,同比涨2.3%;印尼SIR20均价每吨1766美元,折人民币每吨12726元,环比跌11.3%,同比涨9.1%;马来西亚SMR20均价每吨1830美元,折人民币每吨13188元,环比跌11.9%,同比涨11.6%。

(三)期货价格环比下跌

4月份,西得克萨斯中间基原油期货(WTI)收盘价累计下跌9.2%,受价格传导效应影响,国内外天然橡胶期货价格均呈环比下跌态势。4月份,上海期货交易所主力合约(2509)收盘每吨15389元,环比跌11.0%,同比涨5.3%。大阪证券交易所(OSE)橡胶主力合约(2509)收盘均价每千克309.8日元,折人民币每吨15720元,环比跌11.5%,同比跌2.9%。

(四)1—3月累计,全品类天然橡胶进口数量同比增长近20%

受益于我国对已建交最不发达国家100%税目产品零关税政策,老挝、缅甸等东南亚新兴产胶国对我国天然橡胶出口稳定增长。据海关统计,3月份我国进口天然橡胶30.90万吨,环比增30.3%,同比增49.0%;进口混合橡胶28.16万吨,环比增7.4%,同比增0.2%。1—3月累计,进口天然橡胶78.02万吨,同比增47.8%,进口额为15.02亿美元,同比增99.7%;进口混合橡胶89.53万吨,同比增3.1%,进口额为17.90亿美元,同比增40.5%。

(五)预计国内外天然橡胶价格震荡下行

国内市场:云南和海南产区新胶供应持续增加,全国天然橡胶产量进入快速增长阶段;居民消费和下游制成品市场需求释放有限,1—4月累计,全国乘用车零售约570万辆,1—3月累计,全国轮胎出口接近1.7亿条,同比增速放缓。预计国内天然橡胶价格震荡下行。国际市场:越南和泰国北部产区陆续开割,新胶供应增加预期升温;下游工厂采购仍以刚需补库为主,原料需求一般。预计国际天然橡胶价格维持震荡下行。中美两国对天然橡胶的进口需求都很高,中国主要进口天然橡胶原料,美国则主要进口轮胎和橡胶制品;中国的进口来源以东盟国家为主,而美国不生产天然橡胶,本轮加征关税暂未对中国的进口产生负面影响。

出口方面,中国是全球最重要的轮胎和橡胶制品生产国之一,主要出口到欧盟、东南亚和拉丁美洲,2024年轮胎和橡胶制品对美国的出口占比分别为3.7%和8.1%,本轮加征关税可能导致中国的出口下滑,但考虑到中国对美国直接出口占比不高,对整体出口局面影响较小。综合来看,美国加征关税短期内对我国天然橡胶产业影响不明显。