欢迎您光临中国的行业报告门户弘博报告!

国产模拟芯片行业迎来逆袭,关税反制政策削弱美系厂商竞争力,国产企业市场份额加速提升。

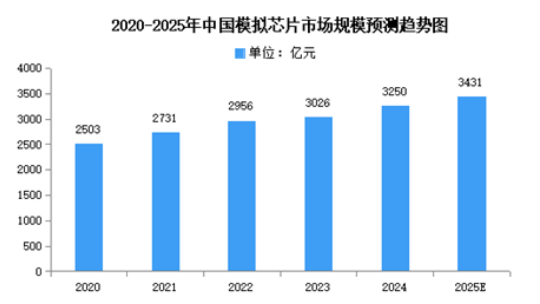

市场现状

1.市场规模

中国已跃升为全球最大的模拟芯片消费市场,增长动力主要来自政策扶持、国产替代加速及下游应用的爆发。2023年中国模拟芯片市场规模约为3026亿元,同比增长9.05%,2024年约为3250亿元。2025年中国模拟芯片市场规模将增长至3431亿元。

2.投融资情况

尽管面临国际巨头价格战和技术壁垒压力,但国产厂商凭借定制化服务与生态协同,正从边缘替代向核心市场渗透,驱动投融资向具备垂直整合能力的头部企业集中。IT桔子数据显示,2025年第一季度已披露投资事件共15起,已披露融资金额约15.2亿元。

发展前景

1.国家级战略构建自主可控产业生态

中国模拟芯片行业受益于“新基建”“十四五”数字经济发展规划等政策支持,通过财政补贴、税收优惠、研发专项等组合拳,加速国产替代进程。例如,针对美国关税反制的“原产地认定”新规,显著削弱美系厂商价格竞争力,倒逼国内终端厂商转向本土供应链。政策还推动产业链上下游协同,如晶圆厂与设计企业深度绑定工艺研发,形成“设计-制造-封测”一体化创新闭环,并通过设立国家工程研究中心强化技术攻关。此类政策红利不仅降低了对外依存度,更通过构建“政策-资本-技术”三角支撑体系,为行业长期发展注入确定性。

2.高端化与智能化突破重塑产业竞争力

国内企业聚焦高精度ADC/DAC、射频前端等核心技术,通过“算法优化+架构创新”实现性能对标国际巨头。例如,车规级电源管理芯片采用BCD工艺实现进口替代,并导入新能源汽车供应链;AI驱动的EDA工具将设计周期缩短30%,推动数模混合芯片在边缘计算场景落地。同时,GaN、SiC等新材料应用提升芯片能效,3D堆叠封装技术则突破集成度瓶颈,支撑智能穿戴设备微型化需求。此类技术跃迁不仅打破海外垄断,更通过“高端替代+新兴场景”双轮驱动,加速从消费电子向汽车、工业等高附加值领域渗透。

3.新兴应用需求反哺技术创新闭环

新能源汽车、AIoT、工业自动化等场景成为技术迭代核心引擎。在汽车电子领域,单车超600颗模拟芯片支撑电池管理、电机控制等系统,倒逼企业开发高可靠性车规级产品;工业场景中,24位高精度ADC芯片实现精密仪器信号采集,推动国产PLC设备性能升级;AIoT设备则催生低功耗传感器接口芯片,结合边缘计算需求形成“感知-处理-传输”全链解决方案。这些场景不仅提供技术验证场域,更通过“需求定义芯片”模式,驱动企业从通用型向专用化、差异化路线转型,构建“应用-研发-量产”正向循环。