欢迎您光临中国的行业报告门户弘博报告!

当莘莘学子争相填报口腔医学志愿时,他们追逐的不仅是"金饭碗"的职业光环,更是敏锐地触摸到了中国医疗健康产业转型的脉搏。口腔医学专业近年来持续高温不退,录取分数线居高不下,这一现象背后,是国民健康意识觉醒、消费升级与医疗服务市场化进程共同作用的结果。从宏观视角审视,口腔医疗行业正经历从边缘科室到重要消费医疗板块的蜕变,行业前景广阔。

一、口腔医学专业介绍

口腔医学是医学领域中专注于口腔及颌面部疾病的预防、诊断、治疗和保健的专业学科,涉及口腔解剖生理、病理、临床诊疗技术及相关交叉学科知识。

(一)核心课程设置

课程体系兼顾基础医学、临床医学与口腔专业特色,主要包括:

1.基础医学课程

人体解剖学(含口腔颌面解剖)、组织胚胎学、生理学、生物化学、病理学、病理生理学、药理学、微生物学、免疫学、诊断学(含口腔检查)等。

2.口腔专业课程

口腔基础医学:口腔解剖生理学(牙体、牙周、颌骨结构)、口腔组织病理学(正常与病变组织形态)、口腔材料学(树脂、金属、陶瓷等修复材料);

口腔临床医学:

口腔内科学(牙体牙髓病、牙周病、黏膜病);

口腔外科学(拔牙、种植、颌面部肿瘤与创伤);

口腔修复学(缺牙修复、全口义齿、种植修复);

口腔正畸学(错颌畸形诊断与矫正,如金属托槽、隐形矫治);

儿童口腔医学(乳牙管理、早期矫正);

颞下颌关节病学与咬合病(关节紊乱、咬合调整)。

(二)就业方向

口腔医学就业面广,需求持续增长,主要方向包括:

1.临床医疗

公立医院:口腔专科医院(如北大口腔、华西口腔)或综合医院口腔科,从事门诊、急诊诊疗;

民营诊所:连锁口腔机构(如瑞尔、通策医疗)或独立诊所,侧重种植、正畸等高端服务;

基层医疗:社区卫生服务中心、乡镇卫生院,承担口腔常见病防治与公共卫生任务。

2.科研与教育

高校或研究所:从事口腔医学基础研究(如干细胞与组织再生)、临床转化研究(如新型种植体材料);

医学院校:担任教师,培养口腔医学人才。

3.相关行业

医疗器械:口腔设备(如CBCT、激光治疗仪)、材料(如树脂、种植体)的研发、生产或销售;

口腔健康产业:口腔护理产品(牙膏、电动牙刷)、医美机构(牙齿美白、贴面)的技术支持或管理;

公共卫生:疾控中心、口腔医学会等机构,开展口腔流行病学调查、健康政策制定。

二、口腔医学专业发展前景

随着人们对口腔健康重视程度提升(如正畸、种植需求增长)和民营口腔诊所的快速发展,行业对专业人才的需求持续旺盛。口腔医学应届生薪酬6300元,10年工作经验薪酬达到1.78万元。

三、口腔医疗行业发展现状

1.口腔疾病患者人数

从口腔疾病患来看,我国有约50%的中国居民患有各类口腔疾病,需求长期保持在高位。2024年中国口腔疾病患者人数约为7.18亿人。2025年我国口腔疾病患者人数将增至7.2亿人。

2.口腔医疗机构总数

截至2024年12月31日,全国在工商经营状态的口腔医疗机构总数为135363家,相比2023年底的126746家增长了8617家,增长率为6.8%。2025年中国口腔医疗机构总数将达140000家。

3.口腔医疗市场规模

我国牙医供应短缺,口腔医疗服务市场增长潜力巨大。2024年中国口腔医疗服务市场规模约为1456亿元。随着疫情结束,口腔医疗服务市场将持续增长, 2025年中国口腔医疗服务市场规模将达1509亿元。

4.口腔医疗市场结构

口腔健康逐步开始具备了消费品的属性,居民可支配收入带动的消费升级,将推动其快速增长。目前,中国口腔服务市场中,正畸产品及服务占比28.46%,种植牙产品及服务占比15.94%。

5.企业布局情况

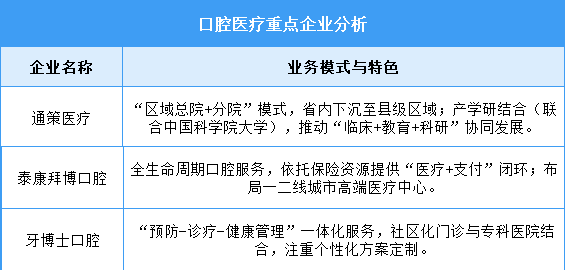

当前中国口腔医疗头部企业普遍采取区域深耕+差异化竞争策略,例如通策医疗以浙江为根基辐射全国,瑞尔集团聚焦高端市场与数字化服务,而可恩口腔、牙博士等通过社区化门诊和下沉市场渗透扩大覆盖面。技术层面,数字化转型(如AI种植、3D打印)和产业链整合(如自建义齿厂、DSO模式)成为核心驱动力。此外,企业通过并购加速扩张(如美维口腔收购区域品牌),并依托保险资源(泰康拜博)或产学研合作(通策医疗)构建竞争壁垒。未来,行业将进一步向高端化、个性化服务分化,同时面临基层医生资源短缺与集采政策下的利润压缩挑战。

四、口腔医疗行业发展前景

1.数字化与智能化技术重构服务模式

中国口腔医疗行业正加速融合3D打印、人工智能、远程诊疗等数字化技术,显着提升诊疗精准度和服务效率。例如,3D打印技术可定制个性化种植体和隐形矫治器,实现“当日取模、当日交付”的快速修复流程;AI影像识别技术(如CBCT分析)能够早期发现龋齿、牙周病等隐患,并通过大数据生成个性化正畸方案,降低对医生经验的依赖。此外,远程医疗平台和智能导诊系统覆盖术后跟踪和慢性病管理,打破地域限制,推动优质资源下沉至基层。这些技术突破不仅优化了患者体验,还通过“精准诊断+高效治疗”的双重赋能,为复杂病例(如全牙弓修复种植)提供创新解决方案,推动行业从传统经验驱动向数据驱动转型。

2.医保覆盖与监管升级优化行业生态

国家政策通过扩大医保范围、规范耗材采购和强化资质审核,推动口腔医疗服务的普惠化和标准化。例如,种植牙、基础补牙等项目逐步纳入医保报销范围,降低群众就医负担,同时耗材集采政策(如种植体专项治理)压缩价格水分,促使企业聚焦技术创新而非低价竞争。政策还要求公立医院发挥价格锚定作用,引导民营机构合理定价,并严查“过度诊疗”和非法营销行为,淘汰不合规中小机构。此类措施既缓解了“看牙贵”问题,又通过“政策兜底+市场规范”双轨并行,为连锁化、品牌化诊所的扩张扫清障碍,加速行业整合。

3.分层需求驱动细分赛道结构性爆发

中国口腔医疗需求呈现明显的年龄分层与消费升级特征,推动细分领域差异化发展。老龄化催生缺牙修复(如种植牙、活动义齿)需求激增,成为核心增长点;年轻群体则推动隐形正畸、贴面美白等消费医疗项目扩容,国产品牌凭借性价比优势抢占中端市场。同时,儿童早期矫治(如MRC矫治器)和预防性服务(如牙周病筛查)渗透率提升,推动行业从“被动治疗”向“主动健康管理”延伸。此外,高端诊所通过“一站式服务+VIP体验”满足高净值人群需求,而基层机构则依托医保覆盖拓展下沉市场。这种“全龄覆盖+服务分层”的格局,为行业构建了可持续增长动能。