欢迎您光临中国的行业报告门户弘博报告!

半导体存储器凭借其高速、低功耗、小体积等优势,成为现代电子系统的核心组件。从计算机主存到智能手机存储,从数据中心到自动驾驶系统,其应用覆盖几乎所有需要数据存储和处理的领域。随着技术的不断进步,新型存储技术(如PCM、ReRAM)将推动半导体存储器向更高性能、更低功耗的方向发展,持续赋能信息技术产业创新。

一、半导体存储器的定义

半导体存储器是采用半导体集成电路工艺制造的电子器件,用于存储数字信息,是现代电子系统的核心组件。根据数据保存特性,半导体存储器可分为易失性存储器和非易失性存储器两大类,易失性存储器包括DRAM(动态随机存取存储器)和SRAM(静态随机存取存储器),非易失性存储器包括ROM(只读存储器)和Flash(闪存)。此外,还有新兴的MRAM、PCM、FeRAM、ReRAM等非易失性技术,半导体存储器正逐步向高速、低成本、高耐久性方向发展。

二、半导体存储器行业发展政策

近年来,我国将存储芯片纳入《国家数据基础设施建设指引》《“十四五”国家信息化规划》《“十四五”信息通信行业发展规划》《“十四五”软件和信息技术服务业发展规划》《新时期促进集成电路产业和软件产业高质量发展的若干政策》等国家级战略文件,构建了涵盖财税优惠、研发补贴、产业投资和人才补贴的全方位支持体系,为半导体存储器产业发展提供明确战略导向。

三、半导体存储器行业发展现状

1.全球半导体存储器市场规模

随着全球数据量爆炸式增长,全球半导体存储器市场规模持续扩大。2024年全球半导体存储市场规模达到2059亿美元,较上年增长75.98%。2025年全球半导体存储器市场规模将增长至2342亿美元。

2.全球半导体存储器产品类型占比

面向终端用户的存储产品主要分为四大类,分别是嵌入式存储、固态硬盘、移动存储和内存条等。2024年,受消费电子、智能汽车和工控设备增长推动,全球半导体存储器主要产品类型中,嵌入式存储市场规模占比最大,达42.7%。其次是内存条和固态硬盘,市场规模分别占比28.3%和15.7%,主要是受企业级产品(尤其是数据中心内AI服务器使用的产品)需求的推动。HBM和移动存储,市场规模分别占比8.3%和2.8%。

3.中国半导体存储器市场规模

近年来,我国正通过自主技术逐步打破海外垄断,国内半导体存储器市场规模稳步增长。2024年中国半导体存储器市场规模达到约4267亿元,较上年增长8.22%。2025年中国半导体存储器市场规模将达到4651亿元。

4.半导体存储器行业投融资情况

2024年,中国半导体存储器行业投融资事件达19起,金额回升至232.07亿元,为近五年峰值。2025年上半年,行业融资活跃度持续攀升,投融资事件数量达9件,披露融资总额约22.2亿元。

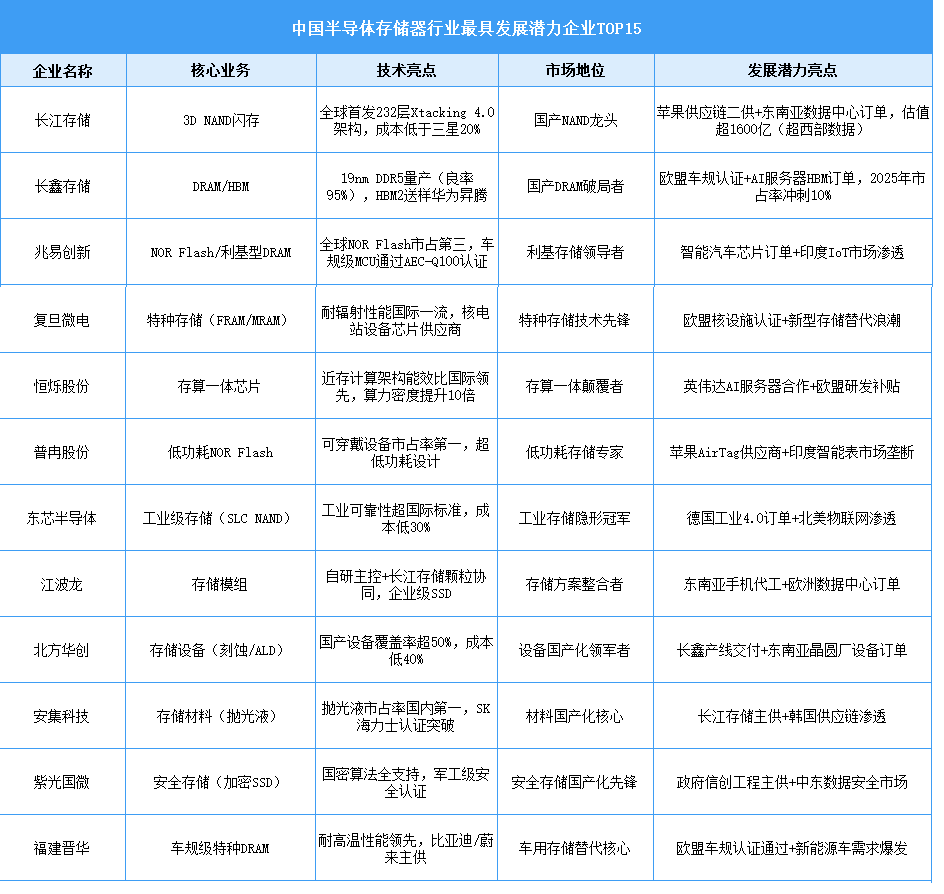

5.半导体存储器重点发展潜力企业

中国半导体存储器行业处于国际寡头垄断的竞争格局中,三星、SK海力士、美光等国际巨头通过技术垄断和产能扩张维持优势。中国本土企业如长江存储、长鑫存储、兆易创新等通过性价比、定制化服务及本土化供应链渗透中低端市场,逐步向高端领域突破。

四、半导体存储器行业重点企业

1.长江存储

长江存储是集芯片设计、生产制造、封装测试及系统解决方案于一体的存储器IDM企业,成立于2016年,总部位于武汉。公司以3D NAND闪存为核心产品,通过自主研发的Xtacking®架构实现技术突破,已量产多代TLC/QLC 3D NAND产品,并广泛应用于移动通信、消费数码、计算机及数据中心等领域。

2.长鑫存储

长鑫存储是国内一体化存储器制造龙头企业,专注于DRAM芯片的设计、研发、生产和销售。公司成立于2016年,总部位于合肥,已推出多款商用DRAM产品,包括LPDDR5、DDR4等,广泛应用于移动终端、电脑、服务器及物联网等领域。2023年,长鑫存储正式发布国产LPDDR5内存,成为国内首家实现该产品量产的企业,标志着中国在高端存储芯片领域取得重大突破。公司通过持续技术创新,逐步缩小与国际巨头的差距,推动国产DRAM市场份额提升。

3.兆易创新

兆易创新是全球领先的Fabless芯片供应商,成立于2005年,总部位于北京。公司以存储器(NOR Flash、NAND Flash、DRAM)、32位通用MCU和传感器为核心产品线,拥有自主可控的嵌入式存储技术,NOR Flash出货量全球第二,累计超270亿颗。其MCU产品累计出货量超20亿颗,广泛应用于工业、汽车、消费电子等领域。2025年一季度,公司实现营业总收入19.09亿元,同比增长17.32%,归母净利润2.35亿元,同比增长14.57%。2024年,公司存储芯片收入51.94亿元,占比70.61%。

4.北京君正

北京君正成立于2005年,是全球领先的嵌入式CPU芯片及解决方案提供商。公司以自主创新的XBurst® CPU内核为核心,聚焦利基型存储市场,通过并购北京矽成(ISSI)切入车规级存储领域,成为全球车用SRAM、DRAM、NOR Flash芯片领域第一、第二、第五大供应商。其产品广泛应用于汽车电子、工业控制及物联网等领域,技术积淀深厚,在车规存储、车规LED驱动等细分领域具备显著先发优势,形成差异化竞争力。

2025年一季度,公司实现营业总收入10.6亿元,同比增长5.28%,归母净利润7390.5万元,同比下降15.30%。2024年,公司存储芯片收入25.89亿元,占比61.47%。

5.江波龙

江波龙是全球领先的半导体存储品牌企业,成立于1999年,总部位于深圳。公司以存储技术创新为根本,提供嵌入式存储、固态硬盘、移动存储及内存条等全栈定制服务,拥有行业类品牌FORESEE和国际高端消费类品牌Lexar(雷克沙)。其产品广泛应用于智能手机、数据中心、汽车电子等领域,并率先发布车规级eMMC、UFS及企业级SSD等高端存储产品。

2025年一季度,公司实现营业总收入42.56亿元,同比下降4.41%,归母净利润亏损1.52亿元,上年同期盈利3.84亿元。2024年,公司嵌入式存储收入84.25亿,占比48.24%,固态硬盘收入41.47亿,占比23.75%,移动存储收入32.08亿,占比18.37%,内存条收入15.27亿,占比8.74%。

五、半导体存储器行业发展前景

1.政策层面支持行业发展

“十四五”以来,国家将半导体存储器列为“卡脖子”环节中的最高优先级,持续加码“大基金三期+科创板绿色通道+地方专项债”三位一体政策包:大基金三期向长鑫、长江存储合计注资超300亿元;科创板第五套上市标准为尚未盈利的长鑫存储、得一微等存储IDM和主控企业打开IPO窗口;合肥、武汉、上海等地方政府以“代建厂房+设备补贴+流片奖励”模式,将单个12吋存储晶圆厂的综合补贴力度提升到1美元/GB产能。

2.技术进步推动行业发展

国内已初步形成“IDM+虚拟IDM+Fabless”并行的技术突围路线:长江存储232层Xtacking 4.0 NAND在堆叠层数上领先海外同代产品,长鑫存储17nm DDR5即将量产并与国际龙头差距缩至1.5代以内;兆易创新、东芯等Fabless在55nm NOR Flash及利基型SLC NAND实现工艺持平;更关键的是,国产蚀刻、薄膜、量测设备在128层及以上3D NAND、17nm DRAM产线的验证覆盖率已突破60%,为2026年后的扩产解除设备“卡脖子”打下基础。

3.市场需求不断增长

中国已是全球最大数据圈,2025年本土产生的数据量将达48ZB,占全球总量28%,直接拉动DRAM+NAND需求规模突破4580亿元,2023-2027年CAGR保持9%以上;AI服务器、车载存储、工业实时控制三大增量场景合计贡献新增需求的55%,其中AI服务器HBM/高带宽DRAM需求年增超60%,新能源车单车存储容量从2023年的20GB跃升至2027年的150GB,成为国产厂商切入高毛利细分市场的关键突破口。