欢迎您光临中国的行业报告门户弘博报告!

2025年6月,国产油料价格稳中有跌,国际油料油脂价格上涨。国内市场:新季菜籽贸易进入油厂观望采购与农户惜售并存阶段。花生库存减少,价格预计随油厂补库需求略有上涨。食用植物油处于消费淡季,预计价格偏弱运行。国际市场:加拿大菜籽出口增加,但欧盟油菜籽减产,供给总体偏紧,预计价格稳中偏强。主产国调低出口税刺激出口,棕榈油价格短期内偏弱运行。

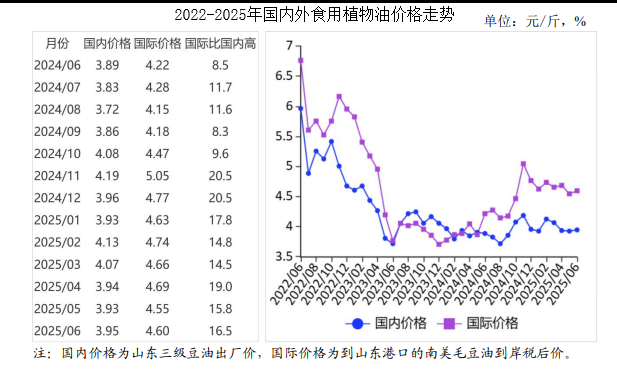

(一)国产油料价格稳中有跌,食用植物油价格涨跌分化。

国产油菜籽大量上市后,市场供给充足。而菜粕、菜籽油等下游需求不旺,油厂原料消化速度较慢,采购积极性下降,价格略跌。花生方面,油厂开工率不高,多数油厂停止

收购原料,以消耗库存为主。花生交易清淡,价格保持稳定。6月份,湖北地区油菜籽入厂价每斤2.7元,环比跌1.1%,同比跌5.3%;山东地区花生仁入厂价每斤3.81元,环比涨0.3%,同比跌10.8%。受国际菜籽价格上涨带动,进口油菜籽到港成本略有提高,导致菜籽油价格微涨;棕榈油到港量增加,供给宽松,棕榈油价格下跌。受部分油厂停工影响,花生油价格微涨。6月份,山东三级豆油出厂均价每吨7906元,环比涨0.5%,同比涨1.6%;天津港24度棕榈油到港价每吨8688元,环比跌2.0%,同比涨9.5%;湖北三级菜籽油出厂价每吨9793元,环比涨0.9%,同比涨11.2%;山东一级花生油出厂价每吨15000元,环比涨0.3%,同比持平。

(二)国际油料油脂价格均上涨。

加拿大油菜籽出口持续增加,库存进一步减少,价格略涨。受国际原油价格上涨带动,国际油脂价格上涨。6月份,加拿大油菜籽CNF价月均价(离岸价+运费)每吨599美元,环比涨1.0%,同比涨8.9%;南美豆油CNF价月均价每吨1095美元,环比涨2.2%,同比涨9.9%;马来西亚24度棕榈油离岸CNF价月均价每吨986美元,环比涨2.0%,同比涨11.8%。

(三)加拿大油菜籽到岸税后价低于国内,价差较上月缩小。

6月份,9%关税下的加拿大油菜籽到我国口岸的税后价格每斤2.64元,比国内油菜籽入厂价每斤低0.06元,价差比上月缩小0.05元;美国墨西哥湾豆油离岸价每吨1093美元,折人民币每斤3.92元,比国内销区豆油价格低0.03元,价差比上月缩小0.02元;天津口岸的进口豆油税后价每斤4.6元,比当地国产豆油出厂价每斤高0.65元,价差比上月扩大0.03元。

(四)1―5月累计,我国食用油籽进口量、额同减,食用植物油进口量减额增。

受国内需求偏弱影响,食用油籽、食用植物油进口量不同程度减少。但由于国际油脂价格受原油价格带动上涨,导致食用植物油进口额增加。据海关统计,5月份我国进口食用油籽1445.13万吨,环比增1.1倍,同比增32.0%;进口食用植物油46.18万吨,环比减4.1%,同比减17.2%。1―5月累计,我国进口食用油籽4027.27万吨,同比减0.9%,进口额189.51亿美元,同比减15.2%;进口食用植物油249.07万吨,同比减12.9%,进口额30.38亿美元,同比增6.3%。其中,油菜籽进口172.35万吨,同比减5.1%,主要来自加拿大(占17.8%)、俄罗斯(占1.4%);棕榈油进口71.8万吨,同比减19.8%,主要来自印度尼西亚(占19.0%)、马来西亚(占5.9%);菜籽油进口102.53万吨,同比增26.0%,主要来自俄罗斯(占8.4%)、白俄罗斯(占0.8%)、澳大利亚(占0.7%);豆油进口2.88万吨,同比减75.8%。

(五)全球油籽、食用植物油库存消费比较上年度均下降。

据美国农业部(USDA)6月份预测,2025/26年度,全球油籽产量6.92亿吨,比上年度增2.2%;消费量6.88亿吨,比上年度增2.9%;贸易量2.15亿吨,比上年度增2.8%;期末库存1.44亿吨,比上年度增1.4%;库存消费比21%,比上年度下降0.3个百分点。全球食用植物油产量2.35亿吨,比上年度增2.6%;消费量2.29亿吨,比上年度增2.2%;贸易量8769万吨,比上年度增2.3%;期末库存2997万吨,比上年度增0.5%;库存消费比13.1%,比上年度下降0.2个百分点。

(六)预计国内油料、食用植物油价格以稳为主。

国内市场:油菜籽上市后,加工企业择优大量收购基本结束,油厂后期观望收购与农户惜售态度并存,预计价格保持稳定;花生现货库存减少,预计后期价格随油厂补库需求略有上涨。近期高温不利于大豆储存,压榨企业将维持较高开工率,豆油供应宽松。由于暑期是食用植物油消费传统淡季,食用植物油价格预计偏弱运行。国际市场:据德国行业刊物《油世界》预测,欧盟油菜籽2024/25年度产量为近五年最低,短期内国际油菜籽供需格局偏紧,预计价格稳中偏强。据马来西亚棕榈油局(MPOB)网站发布的海关通知,7月棕榈油出口税较6月下调1个百分点至8.5%,有利于棕榈油出口量增加,预计价格稳中偏弱震荡。